Esiste la possibilità che le risorse energetiche africane possano sostituire quelle russe nel mix delle forniture europee? È un’opzione molto distante, complicata dalle scarse capacità di produzione e dalle condizioni di insicurezza in Africa

Gli Emirati Arabi Uniti sono “desiderosi” di cooperare con la Russia per migliorare la sicurezza energetica globale, dice il ministro degli Esteri emiratino, Abdullah bin Zayed Al Nahyan, dopo gli incontri a Mosca di giovedì. L’invasione dell’Ucraina ha attirato una serie di sanzioni occidentali contro la Russia e sconvolto i mercati energetici globali, mettendo sotto i riflettori gli esportatori di energia del Golfo, come gli Emirati Arabi Uniti e l’Arabia Saudita, mentre i consumatori cercano forniture per sostituire il petrolio russo.

I leader europei sono stati spinti a raggiungere l’obiettivo di porre fine alla dipendenza dal petrolio e dal gas russo ben prima del 2030, il che potrebbe portare i Paesi del Golfo e altre nazioni come quelle africane a guadagnare nuove fette di mercato. La questione sovrappone gli aspetti della politica internazionale dello scontro tra potenze, e della geopolitica connessa, a quelli dell’economia globale, che è guidata anche dal costo delle materie prime energetiche.

Arabia Saudita ed Emirati sono i Paesi che muovono l’Opec, il cartello dei produttori petroliferi che ha stretto accordi di cooperazione con la Russia – l’altro grandissimo produttore globale con cui è stato creato l’Opec+. Le relazioni con Mosca sulle produzioni sembrano per ora guidare le loro decisioni, nonostante gli Stati Uniti abbiano fatto pressioni per un aumento delle estrazioni tale da produrre un abbassamento dei prezzi – per altro già prodotto da un rimbalzo che pare stabilizzarsi.

Anche a causa di una complicazione dei rapporti con Washington, il Golfo sembra guardare altrove (Riad cerca la Cina pensando al petroyuan, per esempio) e per questo sembra che l’Africa sia un’alternativa affidabile per l’uscita dalla dipendenza da Mosca che l’Ue sta cercando. Questo apre essenzialmente una grande opportunità per i Paesi africani, che possono muoversi per concludere rapidamente accordi con gli europei.

C’è un’enorme quantità di capacità nel continente, ma ai produttori di punta mancano le infrastrutture con le quali rapidamente rispondere alle richieste. “La più grande sfida è il finanziamento”, ha detto Linda Mabhena-Olagunju, amministratrice delegata di DLO Energy Resources Group, intervenendo su un approfondimento che Foreign Policy ha dedicato al tema Africa-oil&gas-Ue. La DLo è un fornitore di energia indipendente in Sudafrica: la Ceo spiega che non c’è stato l’incentivo per gli investimenti di capitale straniero nelle infrastrutture di idrocarburi africane, anche a causa di un’enfasi globale sullo sviluppo dell’energia rinnovabile.

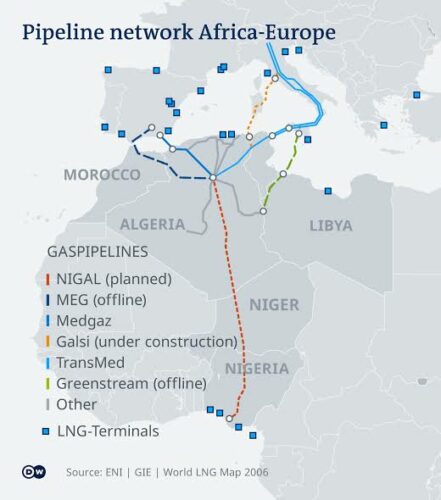

In questo contesto, la Nigeria, il più grande produttore di petrolio del continente, sta spingendo perché gli investitori di tutto il mondo forniscano i fondi necessari a sviluppare un settore che potrebbe esplodere come conseguenza della guerra di Putin. Il Paese ha le più grandi riserve di gas in Africa e “vogliamo costruire un gasdotto trans-sahariano per portare il nostro gas fino all’Algeria e all’Europa”, ha detto Timipre Sylva, ministro nigeriano delle Risorse petrolifere.

Si tratta del Nigal, che come spiega la cartina della Deutsche Welle, ha la possibilità di diventare un’arteria cruciale per la distribuzione di materie prime energetiche nel continente africano, sebbene, come ha spiegato Sylva, ancora non ci siano capacità di riserva che possano essere immediatamente trasportare in Europa. Dal 2009 si pianifica la costruzione della pipeline, ma dispute territoriali – come quella tra Niger e Algeria – e condizioni securitarie altamente degradate hanno bloccato a più riprese le attività.

Chi è forse nella posizione migliore per vedere un boom delle esportazioni è l’Algeria, che attualmente fornisce circa l’11 per cento del gas europeo. Nonostante la chiusura di un gasdotto verso la Spagna a causa delle tensioni con il Marocco, le esportazioni di gas algerino verso l’Italia sono per esempio aumentate del 76 per cento l’anno scorso, toccando i 21 miliardi di metri cubi, e il Paese ha la capacità di esportarne altri 10 miliardi.

Su questo la relazione commerciale è presumibilmente destinata a crescere, come indicato dal ministro degli Esteri italiano, Luigi Di Maio, che ha fatto iniziare da Algeri una serie di incontri a più tappe, passati poi anche per il Qatar, con cui le scorse settimane il governo Draghi ha accelerato la ricerca di fornitori di gas alternativi alla Russia.

L’Unione Europea ha anche annunciato un sostegno finanziario al gasdotto EastMed del Mediterraneo orientale, il quale dovrebbe collegare la regione ai giacimenti di gas egiziani (e ciprioti e israeliani) in cui ci sono diverse concessioni Eni. L’opera però è stata destabilizzata dalle tensioni geopolitiche tra Grecia, Turchia ed Egitto; dal crollo subito dal prezzo del gas durante la pandemia; dalla decisione degli Stati Uniti, che si sono ritirati dal progetto a gennaio per la scelta di non sostenere più progetti che hanno problemi di sostenibilità ambientale.

Tra i principali problemi collegati all’Oil&Gas africano ci sono le questioni di sicurezza. Come ad esempio dimostra la Libia, che ha visto i suoi output bloccati per mesi a causa della guerra che i miliziani della Cirenaica avevano lanciato contro il governo onusiano di Tripoli tra l’aprile 2019 e l’autunno 2020. Un altro esempio è il Mozambico, terzo maggior contenitore di reservoir gassiferi dell’Africa, dilaniato da un conflitto armato violentissimo nella provincia settentrionale di Cabo Delgado che ha ritardato 50 miliardi di dollari in progetti di gas. O ancora, l’insurrezione lungo il Delta del Niger; la presenza di una fazione attivissima dello Stato islamico in Nigeria.

A questo contesto vanno poi aggiunte le problematiche tecniche: paesi come la Nigeria faticano a raggiungere le quote di produzione fissate dall’Opec (Abuja fatica a soddisfare gli 1,73 milioni di barili al giorno che l’organizzazione gli ha assegnato). È il classico cane che si morde la coda: senza investimenti non si riesce a sfruttare tutte le capacità disponibili, ma il contesto – l’insicurezza diffusa, l’instabilità dei governi interlocutori – non è fertile per raccogliere finanziamenti, soprattutto dall’esterno.

A questo va aggiunto il grande tema del momento, ossia la transizione energetica di cui parlava Mabhena-Olagunju. Teoricamente si dovrebbe navigare verso l’abbandono degli idrocarburi in un futuro tutt’altro che distante, sebbene – come la crisi ucraina ha dimostrato – la dipendenza da questo genere di energie sia ancora altissima. Il problema allora diventa anche di questo genere: al di là di tutto il resto, gli investimenti per le estrazioni chiedono tempo, contro una proiezione futura diversa per il mondo dell’Oil&Gas. È un aspetto che frena gli investimenti, a meno che non si riesca in operazioni rapide. La guerra ucraina potrebbe fare da spinta?