Per una volta l’Europa non sarà il centro dell’incertezza politica. Secondo il modello del New York Times, basato sui sondaggi per Stato, Hilary Clinton ha l’84 per cento delle probabilità di essere eletta presidente degli Stati Uniti. Un dato in calo rispetto al 93 per cento della scorsa settimana, cioè prima che il capo dell’Fbi decidesse di ri-avviare l’indagine sull’uso della mail personale da parte della Clinton quando copriva il ruolo di segretario di Stato.

Qualora la Clinton dovesse diventare presidente, la reazione iniziale del mercato dovrebbe essere positiva sebbene sarebbe la presidente eletta più contestata della storia. Inoltre, i Repubblicani probabilmente manterranno il controllo sulla Camera e, nel caso in cui i Democratici non dovessero ottenere la maggioranza nel Senato, potrebbero condurre il dibattito su alcune questioni politiche come il bilancio. Una vittoria di Trump, invece, dovrebbe innescare un immediato sell-off sui mercati azionari mentre alcune valute, come il peso messicano, dovrebbero deprezzarsi significativamente. Inoltre, ci sarebbe una fortissima incertezza sul medio termine anche se lo scenario per l’economia statunitense dovrebbe diventare più inflazionistico.

Una vittoria di Trump non sarebbe positiva neanche per la Cina. Due settimane fa, sono stato in Cina con l’economista del mio team che copre tale paese, F. Huang, e con il team mining, per incontrare le autorità pubbliche e alcune società. Sebbene i problemi strutturali siano sempre presenti, in particolare l’esplosione dell’indebitamento, ci aspettiamo una crescita più stabile nei prossimi 12 mesi alla luce dell’importante transizione politica a fine 2017. La stabilizzazione della crescita cinese, dei prezzi delle materie prime e del dollaro dovrebbe continuare ad essere favorevole ai mercati emergenti nei prossimi 9 mesi.

I rischi principali per i mercati emergenti sono una vittoria di Trump, una Fed più hawkish del previsto o una recessione degli Stati Uniti. Il probabile rialzo dei tassi della Fed a dicembre ha già avuto un impatto sugli inflows verso i mercati emergenti che, secondo “l’Institute of International Finance”, hanno conosciuto una battuta d’arresto a ottobre. In particolare, gli inflows sui mercati azionari emergenti sono stati compensati dagli outflows sui mercati obbligazionari dell’area. Infine, a nostro parere, la reflazione di fine ciclo, tesi che sosteniamo da marzo, potrebbe perdurare nei prossimi mesi.

L’attuale tema della reflazione presenta, però, un limite: infatti, si configura più come un fenomeno ciclico piuttosto che come una reflazione strutturale dell’economia globale. Cosa manca allora per ottenere un aumento di lungo termine dell’inflazione? La presenza di pricing power. La capacità produttiva in eccesso è ancora elevata a livello globale, soprattutto in Cina. Inoltre, uno shock d’innovazione non è mai inflazionistico e ci troviamo nel bel mezzo di una fase di “creazione distruttiva”, innescata dalla digitalizzazione dell’economia globale. Infine, sulla base della nostra analisi del ciclo di indebitamento di lungo termine, il deleveraging dell’economia globale dovrebbe continuare fino all’inizio del decennio 2020-2030.

Tutto sommato, dopo 2 mesi di incontri con i clienti in giro per il mondo, sono sorpreso dalla differenza che intercorre tra il sentiment attuale e quello di inizio anno quando la maggior parte degli investitori era estremamente pessimista, presagendo uno scenario simile a quello del 2008. Oggi vi è molto ottimismo in merito a un ciclo espansionistico globale che, secondo molti, dovrebbe durare diversi anni. La reflazione è il tema che raccoglie maggiori consensi al momento poiché il rimbalzo dei prezzi delle materie prime nel primo semestre sta innescando un forte aumento dell’inflazione e dell’inflazione attesa. Da notare come queste attese siano particolarmente correlate con l’andamento effettivo dell’inflazione.

Come già sottolineato in precedenze, sono 7 mesi che sosteniamo il tema della reflazione: l’aumento attuale dell’inflazione e le numerose sorprese economiche positive dalla fine di giugno stanno chiaramente confermando questa view. A nostro parere, l’attuale reflazione di fine ciclo dovrebbe continuare a rimanere il tema preferito dai mercati nel breve termine. Tuttavia, considerata la limitata possibilità di rialzo dei mercati obbligazionari, ed il probabile picco dell’inflazione globale e dei leading indicators nel primo trimestre 2017, il tema della reflazione sta gradualmente perdendo terreno

In altre parole, sebbene l’economia globale sia sulla buona strada per registrare una crescita stabile nei prossimi 6-9 mesi, sarà più difficile sorprendere positivamente il consensus sia sull’inflazione che sulla crescita del Pil dall’inizio del 2017 in poi. Questo significa che l’atteso rialzo dei rendimenti obbligazionari governativi è limitato e che il 2016 non dovrebbe segnare la conclusione del secolare rialzo del mercato obbligazionario Usa, iniziato nel 1982. Il prossimo anno dovrebbe esserci un’altra fase di ribasso dei tassi, un trend che potrebbe caratterizzarsi per maggiori segnali di maturità del ciclo americano e, infine, per una probabilità maggiore di recessione negli Stati Uniti.

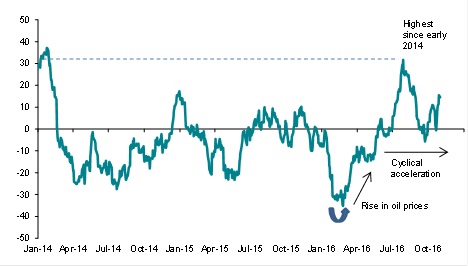

In seguito all’aumento dei prezzi delle materie prime, i leading indicators hanno continuato a sorprendere positivamente (Indice di sorpresa economica, G10)