Negli ultimi mesi non sono mancati eventi di rilievo per i mercati finanziari. Abbiamo quindi aggiornato il nostro First Index per valutare in che modo questi abbiano condizionato lo stato di salute del sistema finanziario dell’area euro. Abbiamo sintetizzato e aggiornato in un unico indicatore le informazioni provenienti da un ampio insieme di quotazioni ad elevata frequenza di diverse attività finanziarie relative ai mercati monetari, obbligazionari, azionari e del settore bancario. All’indicatore per l’Uem abbiamo inoltre affiancato un First Index specifico per l’Italia.

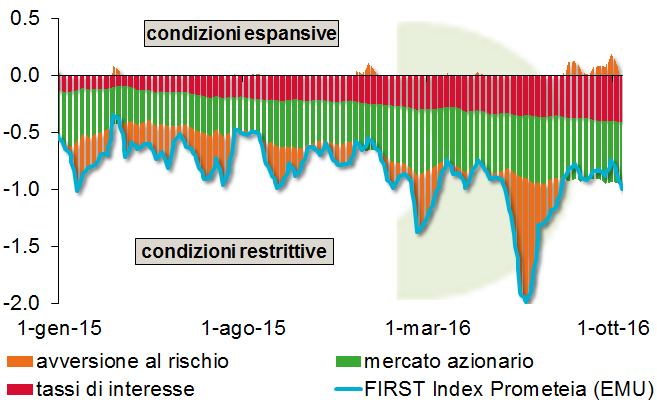

L’evento più rilevante degli ultimi mesi è stato il referendum del 23 giugno che ha decretato l’uscita del Regno Unito dall’Unione Europea. La Figura 1a mostra come l’indice delle condizioni finanziarie dell’Uem sia crollato a livelli che segnalavano condizioni finanziarie ampiamente restrittive rispetto al periodo pre-crisi (1999-2007). Analizzando il contributo delle diverse tipologie di strumento/mercato finanziario all’andamento delle condizioni finanziarie aggregate, si nota come il peggioramento dell’indicatore sia stato guidato dall’aumento dell’avversione al rischio, a segnalare una maggiore compensazione richiesta dagli investitori per i rischi riguardanti l’evoluzione dell’economia reale e dei mercati dopo lo shock Brexit.

Fig. 1: FIRST Index di Prometeia (z-score)

a) UEM vs. Italia

b) Scomposizione dell’indice UEM

Il rientro del pessimismo post-Brexit, anche grazie alla pubblicazione di dati macroeconomici che hanno evidenziato effetti finora limitati sia sull’economia Uk che mondiale, ha consentito un rapido recupero delle condizioni finanziarie nell’Uem, seppur su livelli ancora restrittivi rispetto al periodo pre-crisi. Questo recupero è stato guidato dal netto miglioramento dell’avversione al rischio, con contributo positivo all’indicatore aggregato, effetto di livelli di volatilità implicita insolitamente bassi nei mesi estivi.

Le condizioni finanziarie in Italia hanno invece proseguito la fase di lento deterioramento in atto da oltre un anno, su livelli costantemente più restrittivi di quelli dell’intera Uem ormai dalla crisi del debito sovrano del 2011, penalizzate dalla debole crescita del mercato azionario domestico e, in particolare, dei titoli bancari (la componente che influenza e spiega in misura maggiore le condizioni finanziarie per l’Italia).

A settembre le condizioni nell’Uem non si sono modificate in modo sostanziale, evidenziando un lieve deterioramento dopo il meeting della Bce che ha rinviato la decisione di una eventuale proroga del Qe.

Le condizioni finanziare sono invece nettamente peggiorate a fine settembre, a riflesso anche di nuove criticità sorte per Deutsche Bank: la notizia che una decina di hedge funds avrebbero ridotto la loro esposizione nei confronti della principale banca tedesca a causa dei dubbi circa le sue condizioni finanziarie – gravate dalla multa da 14 miliardi di dollari (che potrebbe comunque scendere a 5,4) da parte del dipartimento di giustizia Usa per il coinvolgimento nella crisi subprime e dalle controversie giudiziarie di cui ancora non si intravede la fine – ha innescato pesanti perdite sia per le quotazioni della banca che per quelle di tutto il comparto europeo, con conseguente aumento dell’avversione al rischio.

C’è da aspettarsi un miglioramento delle condizioni finanziarie? Gli eventi attesi nei prossimi mesi non promettono bene: se è vero che la Bce potrebbe quantomeno prorogare il Qe, le deboli prospettive del settore bancario europeo e le incertezze politiche, in Italia e nel resto d’Europa, potrebbero riproporre fasi di tensione, penalizzando le condizioni finanziarie e limitando gli effetti positivi dell’orientamento espansivo di Francoforte su mercati e credito.