Nell’energia si susseguono miti a cui sono affidate le speranze di risolvere il problema della scarsità delle riserve, in particolare quelle di petrolio e gas. Con quello delle fonti rinnovabili che si sta sbiadendo, in attesa di essere presto ravvivato, ecco che se ne ripresenta uno nuovo, quello del gas da giacimenti non convenzionali. Nella realtà si tratta di un cambiamento importante nell’industria, ma confinato per ora agli Stati Uniti, dove le sue potenzialità sono state già gonfiate fino a prevedere un improbabile declino della produzione da giacimenti tradizionali, o un netto calo del ruolo del carbone nella generazione elettrica. Nel resto del mondo i tempi sono ancora lunghissimi e le difficoltà enormi.

I giacimenti non convenzionali sono da sempre conosciuti e si trovano in rocce dove il gas, o il petrolio, è disperso in basse quantità, in fessure non collegate fra loro che, fino a qualche anno fa, non si potevano produrre perché i costi erano troppo alti. Quasi tutto il petrolio e il gas consumato nel mondo, pari al 57% dei consumi mondiali di energia di 12 miliardi di tonnellate equivalenti di petrolio, giunge da giacimenti tradizionali, dove il movimento della crosta terrestre ne ha concentrato enormi quantità ad altissime pressioni in rocce porose le cui fessure, che intrappolano il fluido, sono fra loro collegate.

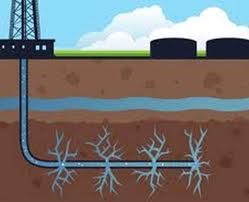

Basta arrivare nel giacimento con un pozzo e immediatamente la differenza di pressioni fra la superfice e il sottosuolo spinge verso l’alto il fluido. Nei giacimenti non convenzionali occorre andare a prendere il gas o il petrolio, prima fratturando la roccia, per crea-re collegamenti fra le fessure, e poi sparare acqua con composti chimici per trasportarli fuori. Già questa breve descrizione dà un’idea dell’invasività del procedimento, aspetto importantissimo in un’industria che deve sempre più fare i conti con la percezione che la gente ha di queste attività. Il primo problema che sta incontrando questa tecnologia è di carattere ambientale, non tanto perché vi siano delle effettive prove di suoi danni, ma semplicemente per il fatto che nell’immaginario collettivo – quello che effettivamente conta oggi, molto più della scienza – genera paure ben maggiori di quelle, già rilevanti, legate ai giacimenti tradizionali.

Quello ambientale non è l’unico problema, ve n’è un altro di carattere più tecnico, legato alla stessa struttura dell’industria, pesantemente condizionata dalla geologia, dall’esposizione al rischio che quello che si stima vi sia sotto terra poi nella realtà non esista. Lo scorso 23 agosto 2012 l’Ufficio geologico degli Stati Uniti, punto di riferimento per l’industria mineraria mondiale, ha stimato ufficialmente le risorse di shale gas del bacino di Marcellus negli Usa, il primo ad essere sfruttato, in 2,3 trilioni di metri cubi, l’80% in meno di quanto stimato in precedenza dal ministero dell’Energia, che ha dovuto immediatamente adeguarsi con qualche imbarazzo.

In maniera simile, l’International energy agency dell’Ocse, dopo aver trionfalmente annunciato un’era d’oro del gas grazie a questi giacimenti non convenzionali, ha dovuto recentemente aggiustare il tiro, parlando di regole d’oro per poter superare gli ostacoli al loro sfruttamento, dimezzando sostanzialmente le stime delle riserve mondiali recuperabili da oltre 800 trilioni a 460 trilioni di metri cubi, valore che rimane comunque quasi doppio rispetto alle riserve convenzionali di gas tradizionale.

L’entusiasmo ha contagiato anche la finanza, ma di recente le società del gas non convenzionale stanno avendo problemi con le autorità di controllo per avere fatto stime troppo ottimistiche sui livelli di potenziale estrazione. Più importante è il fatto che, proprio grazie alla crescita della produzione, i prezzi del gas sono scesi verso 10 centesimi di euro per metro cubo, contro valori quattro volte superiori nel 2008. Questi non sono sufficienti per ripagare i costi, da cui un probabile ridimensionamento dei progetti. La caduta dei prezzi, però, salutata da tutti i consumatori come la prova del successo della supposta rivoluzione, è stata in realtà in gran parte dovuta al crollo della domanda interna, originata a sua volta dalla recessione, che ha investito tutto il manifatturiero americano che consuma parecchio gas.

Quella del gas non convenzionale rimane comunque una rivoluzione, ma è per il momento confinata agli Stati Uniti dove si sta dispiegando per ragioni difficilmente ripetibili all’estero. Nelle vaste distese degli Usa la rete del gas arriva praticamente in ogni angolo, dopo 70 anni di perforazioni effettuate per un totale di oltre 3,5 milioni di pozzi censiti. Sono proprio questi che hanno consentito di accumulare una conoscenza di sottosuolo, attraverso mappe geologiche, ricchissima e che oggi è la base per attivare con precisione operazioni mirate di fratturazione che minimizzano i costi legati al rischio minerario.

Il mito shale sta creando troppi ottimismi anche in Europa, e in particolare in Italia, in specie circa la facilità di importazione di gas di questo tipo dagli Usa via nave, che avrebbe così il duplice positivo effetto di portare i nostri prezzi, oggi vicino a 40 centesimi per metro cubo, verso quelli americani, e al contempo ridurre la dipendenza da importazioni dal Nord Africa e dalla Russia. Emerge una certa faciloneria con la quale si sta affrontando in Europa il perenne problema della nostra dipendenza da importazioni dall’estero di gas, in particolare dalla Russia, che però va aumentando, nonostante i miti delle rinnovabili, dell’efficienza energetica e recentemente dello shale gas.

In Europa il gas americano non arriverà nei prossimi anni e quello che consumeremo giungerà sempre dai tradizionali fornitori, con la Russia al primo posto. Di questo deve tenere conto l’Italia – il Paese strutturalmente più esposto alle importazioni di gas dall’estero – per non farsi distrarre dall’esigenza di sfruttare le sue risorse convenzionali di gas da tempo scoperte, ma non sfruttate per ostacoli ambientali.