Il recente Rapporto annuale sull’efficienza energetica (RAEE 2011) dell’ENEA, che prende in esame la situazione nell’anno 2011 e l’evoluzione delle principali grandezze negli ultimi anni, fornisce alcuni spunti interessanti.

La domanda in fonti primarie si è attestata a 184 Mtep (milioni di tonnellate equivalenti di petrolio), mentre gli impieghi finali hanno pesato per 135 Mtep. Il secondo valore è collegato alla richiesta di vettori energetici pronti all’uso (kWh elettrici, metri cubi di gas, kWh termici, litri di gasolio, etc.), mentre il primo tiene conto delle fonti primarie e dunque delle importazioni, delle trasformazioni e delle perdite, in particolare per l’energia elettrica.

Figura 1: andamento dei consumi finali in Mtep. Fonte: RAEE.

Più che i numeri assoluti, che essendo basati su convenzioni vanno sempre presi con le dovute cautele, è interessante osservare l’evoluzione dei consumi finali nell’ultimo decennio. La prima figura evidenzia chiaramente l’effetto della crisi sulla voce industriale (-20%), così come la crescita nel tempo del settore civile (+15%).

Figura 2: Indice ODEX sull’efficienza energetica (più diminuisce, meglio è). Fonte: RAEE.

L’indice ODEX, che associa all’andamento dei consumi quello congiunturale al fine di valutare il miglioramento dell’efficienza energetica (ed evitare che vengano presi per miglioramenti dell’uso dell’energia delle riduzioni dei consumi legate all’andamento della produzione), mostra un miglioramento progressivo. L’industria ha conseguito i migliori risultati fra il 2004 e il 2007, spinti dai costi dell’energia (e frenati in seguito dalla crisi). Il settore residenziale è stato oggetto di un progressivo miglioramento, nonostante l’aumento della domanda elettrica e degli stand-by, grazie alla diffusione di tecnologie più efficienti per il riscaldamento degli edifici (in particolare caldaie a condensazione e valvole termostatiche) e all’efficientamento degli elettrodomestici.

Il RAEE indica che i consumi termici rappresentano il 45% del totale, seguiti dal 32% dei trasporti e dal 23% dell’elettricità. Per questa ragione conviene dedicare più attenzione sull’efficientamento energetico nel riscaldamento e nei processi industriali. Più in dettaglio residenziale, servizi e P.A. contano rispettivamente per il 23%, 13% e 2% dei consumi totali, l’industria assorbe il 26% e i trasporti il 32%. Da notare come i trasporti rimangano la ferita scoperta del sistema, con un incremento di efficienza risicato nonostante le politiche di rottamazione, con tutte le conseguenze negative collegate (tempo perso in auto, inquinamento, sicurezza, etc.). Senza un cambiamento negli usi dei veicoli e uno spostamento modale i risultati raccolti negli altri settori rimarranno un miraggio.

Tabella 1: risultati conseguiti rispetto a quelli previsti al 2016. Fonte: RAEE.

La tabella allegata offre il quadro della situazione al 2011 rispetto agli obiettivi al 2016. Una lettura veloce ci dice che siamo avanti rispetto alle previsioni su residenziale e industria (l’arco temporale per il raggiungimento dell’obbligo si estendeva su nove anni), mentre la situazione è critica per trasporti e terziario. Il 46% complessivo raggiunto sembrerebbe fare ben sperare, visto che siamo quasi a metà del guado e che normalmente la diffusione delle tecnologie non è lineare, ma presenta una fase quadratica o esponenziale prima di rallentare per l’approssimarsi della saturazione della domanda.

In realtà il quadro è meno idilliaco guardando cosa si cela dietro i numeri. Ad esempio il risultato sul residenziale si è ottenuto grazie a incentivi molto consistenti (detrazioni fiscali al 55% e lampadine fluorescenti compatte regalate nell’ambito dello schema dei certificati bianchi), per cui è prevedibile una riduzione della crescita se tale supporto venisse meno (il futuro delle detrazioni rimane incerto, mentre il nuovo conto termico riguarda solo le fonti rinnovabili termiche ed è più complicato da utilizzare, per cui ci vorrà probabilmente del tempo prima che prenda piede). Il dato sull’industria lascia ben sperare, ma occorrerà realizzare interventi sulle PMI, oltreché sulle organizzazioni più grandi ed energivore. Il numero riferito al terziario appare strano, anche perché il RAEE 2010 riportava un dato superiore al doppio di quello 2011. Una conferma in più che i dati statistici sono deficitari e inaffidabili. In sintesi: non siamo messi male, ma c’è molto da fare e senza uno sforzo continuo le opportunità disponibili non verranno colte, a danno delle imprese, delle famiglie e dunque del Paese.

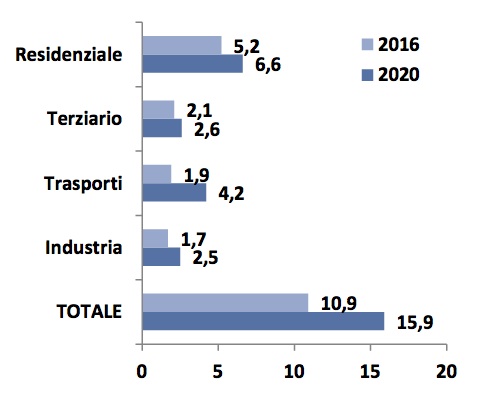

Figura 3: risparmi da conseguire al 2016 e al 2020 espressi in Mtep. Fonte: RAEE.

L’ultima figura ci consente di fare qualche ragionamento economico sul mercato potenziale. Risparmiare un tep nell’industria comporta mediamente un investimento compreso fra i 300 e i 1.500 euro (tempi di ritorno compresi fra un anno e tre anni). Nel terziario si sale a 2.400-4.000 euro. Nel residenziale si può arrivare fino a 8.000 euro, ma non mancano interventi che costano un decimo (e.g. sostituzione delle lampadine ad incasso alogene con equivalenti a led). Volendo dare un intervallo ragionevole si tratterebbe di un investimento complessivo da qui al 2020 nell’ordine dei 60-80 miliardi di euro, che alimenterebbero le imprese coinvolte nell’installazione degli impianti, gli studi professionali, i distributori e i fornitori, questi ultimi con una buona presenza nazionale.

Il risparmio in bolletta, a prezzi attuali dei combustibili (destinati presumibilmente a crescere), si può valutare nell’ordine 10-12 miliardi di euro l’anno, che andranno a ridurre l’importazione di combustibili e l’inquinamento (e metteranno in maggiore difficoltà le grandi aziende coinvolte nella generazione termoelettrica e nei combustibili tradizionali se non sapranno trovare nuovi modelli di business legati all’efficienza energetica e alle fonti rinnovabili, come evidenziato peraltro dagli attuali scricchiolii, descritti anche fra le pagine del Corriere Economia del 25 febbraio 2013).

Non sono numeri piccoli, e gli incentivi al momento disponibili offrono alle imprese e alle famiglie la possibilità di ottenere questi risultati a un prezzo minore, con valori degli indicatori economici degli investimenti più che dignitosi, specie in questo periodo di crisi.

L’efficienza energetica consente di liberare risorse riducendo i costi. Un beneficio non da poco nell’attuale congiuntura. Soprattutto un beneficio conseguibile senza bisogno di grandi manovre governative. Speriamo che chi uscirà vincitore sappia facilitare chi opera in questo mercato strategico, anche a beneficio delle nostre imprese attive sul mercato globale.