Le autorità di vigilanza europee ed italiane hanno messo in evidenza che il maggiore problema del sistema bancario italiano è l’ingente quantità di crediti deteriorati, che ammonta a circa 360 miliardi di euro. Questa somma rappresenta il valore nominale del credito erogato e viene anche indicato come gross book value o GBV.

Tali crediti sono in genere indicati con l’espressione non performing loan o con il relativo acronimo “NPL”. Essi comprendono i crediti classificati come “sofferenza”, “inadempienza probabile” (incaglio e ristrutturato) e “scaduti”.

Le banche accantonano riserve a copertura delle probabili perdite su tali crediti e, pertanto, il valore di bilancio dei crediti al netto delle relative riserve – net book value o “NBV” – dovrebbe rappresentare il valore realistico di recupero del credito deteriorato.

I dati di sistema evidenziano che l’ammontare dei crediti deteriorati delle banche italiane al 31 dicembre 2015 ammonta ad euro 360 miliardi pari al 18,1% del totale dei crediti verso la clientela.

Le banche hanno la necessità di ridurre la mole dei crediti deteriorati e l’alternativa al loro graduale recupero attraverso le procedure concorsuali od esecutive è rappresentata dalla cessione dei crediti deteriorati ad operatori specializzati o ad investitori. Uno dei principali metodi per cedere i crediti deteriorati è la cartolarizzazione degli stessi e cioè la cessione ad una società veicolo costituita ai sensi della legge 130/99 che acquista i crediti e li paga con i proventi dell’emissione di titoli collocati presso operatori specializzati o ad investitori.

Il percorso suddetto non creerebbe problemi qualora i prezzi delle cessioni di tali crediti fossero allineati al valore dei crediti al netto delle riserve accantonate (NBV).

In realtà le quotazioni che il mercato offre per i crediti deteriorati tendono ad essere decisamente inferiori al loro NBV e, di conseguenza, l’eventuale loro cessione comporterebbe una ulteriore significativa perdita per la banca cedente. Proprio per tale motivo le banche tendono a preferire la gestione diretta dei crediti deteriorati alle cessione a terzi e questo rallenta la pulizia dei bilanci delle banche italiane. Le cessioni di sofferenze sono state nel triennio 2012-2014 di importo contenuto (circa 11 miliardi di euro pari, in ragione di anno, al 2% dello stock medio). Le cessioni sono aumentate nel 2015 (circa 9 miliardi di euro), ma rimangono limitate.

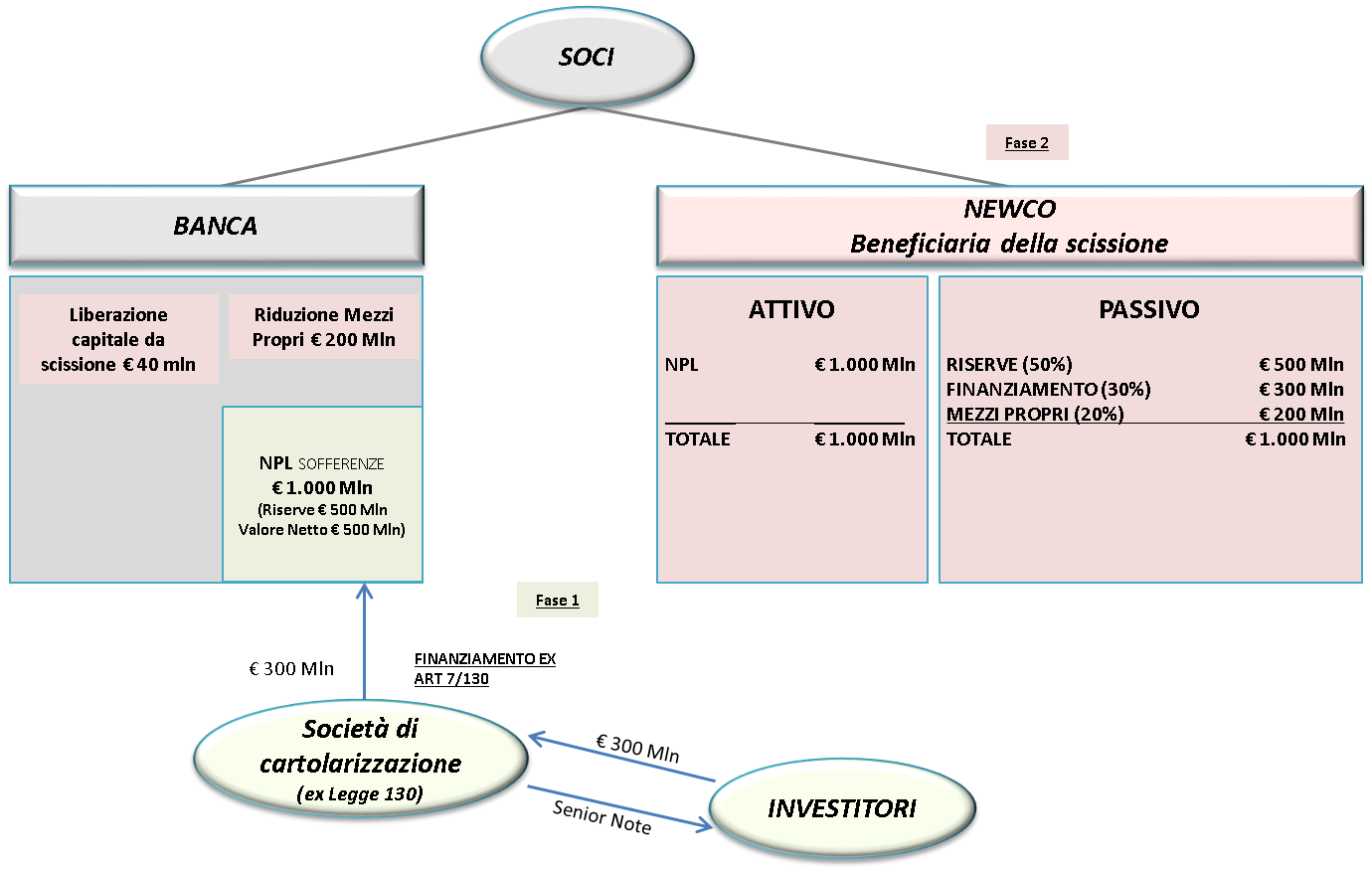

Una possibile alternativa alla cessione nasce dalla combinazione di due strumenti giuridici i quali, presi singolarmente, non produrrebbero alcun beneficio: la cartolarizzazione ex art. 7, l. 130/99 (che avviene con l’erogazione di un prestito dalla società veicolo – SPV – alla banca e senza la cessione dei crediti) e la scissione della banca.

La scissione di per sé non sarebbe infatti una via percorribile in quanto nessun creditore della banca acconsentirebbe ad essere trasferito alla società beneficiaria e, anche in caso di consenso, la banca scissa rimarrebbe responsabile in solido del debito della beneficiaria.

Ugualmente la cartolarizzazione ex art. 7, l. 130/99 non avrebbe significativi benefici in quanto i NPL rimarrebbero sul bilancio della banca, la quale al passivo avrebbe un ulteriore debito rappresentato da quello verso l’SPV, e all’attivo la cassa presa a prestito. Il beneficio sarebbe limitato al fatto che sul portafoglio di NPL la banca avrebbe ottenuto un limite alle perdite nel caso in cui queste fossero superiori al GBV meno l’importo del finanziamento ex art. 7: le perdite in eccesso sarebbero a carico della SPV finanziatrice.

Al pari di due molecole di idrogeno ed una di ossigeno, che separatamente hanno una limitata funzione ma combinandole creano l’acqua, così la cartolarizzazione ex art. 7 e la scissione insieme combinate possono offrire uno strumento utile nella risoluzione della crisi delle banche.

La struttura è concettualmente semplice ed è composta da due operazioni distinte: a) una cartolarizzazione dei NPL eseguita ai sensi dell’art. 7, l. 130/99, e cioè senza il trasferimento della titolarità dei crediti deteriorati (quindi senza cessione di credito) alla SPV, la quale eroga un finanziamento con limited recourse al portafoglio di NPL; b) la scissione parziale e proporzionale della banca ad una società di nuova costituzione, che chiameremo BadCo, del portafoglio di NPL. Il bilancio della BadCo sarà così composto: all’attivo i NPL e dalle attività per imposte anticipate inerenti alle svalutazioni effettuate sui crediti deteriorati; al passivo dalle riserve accantonate a fronte dei NPL trasferiti, dal finanziamento erogato dalla SPV e del patrimonio netto necessario a coprire la differenza tra a) il NBV dei crediti deteriorati e b) l’importo del finanziamento della SPV.

La BadCo avrà come esclusiva attività il recupero dei NPL e potrà avvalersi di soggetti specializzati in tale attività conferendo un mandato ad hoc. Non svolgerà attività bancaria o altra attività riservata.

Lo schema che segue illustra sinteticamente l’operazione.

La banca da un lato vede ridursi il suo patrimonio dell’importo pari alla differenza tra il NBV dei crediti deteriorati e l’importo del finanziamento ex art. 7, ma dall’altro libera patrimonio per un importo pari a quello assorbito dai crediti deteriorati trasferiti.

La SPV reperisce i fondi necessari ad erogare il finanziamento alla banca attraverso l’emissione di titoli da collocarsi sul mercato dei capitali o presso investitori specializzati in NPL. L’emissione dei titoli sarà un’ordinaria emissione ai sensi della l. 130/99. La banca non acquisterà alcun titolo e non avrà alcun ruolo nell’operazione di collocamento dei titoli e, più in generale, nell’operazione di cartolarizzazione. La SPV, il cui capitale è notoriamente irrisorio, non è detenuta dalla banca.

I principali aspetti da analizzare sono relativi alla delibera assembleare ed al recesso dei soci dissenzienti, al trattamento fiscale, al trattamento bilancistico e agli aspetti civilistici in merito alla assenza di responsabilità residua della banca.

Partiamo da quest’ultimo punto. In seguito alla scissione BadCo si è assunta il debito di rimborso del finanziamento erogato dalla SPV ex art. 7, l. 130/99. In caso di scissione la legge tutela puntualmente i creditori sociali: essi possono infatti opporsi alla scissione se questa pregiudica i loro diritti e possono agire per il pagamento nei confronti di tutte le società coinvolte (scissa e beneficiaria) per la parte del credito non soddisfatta dalla società diretta debitrice. Tale ultima responsabilità solidale nasce dall’art. 2506-quater, terzo comma, c.c. Nel caso di specie la SPV è l’unico creditore della BadCo e non ha alcun interesse ad opporsi alla scissione in quanto il finanziamento ex art. 7 è geneticamente e teleologicamente indirizzato a passare nella beneficiaria. I creditori della banca scissa difficilmente si opporranno a tale scissione in quanto crea per loro valore come di seguito emergerà da questo breve contributo.

Non avrebbe senso economico fare la scissione se la banca scissa rimanesse solidalmente responsabile del debito verso la SPV trasferito alla BadCo. A tal proposito si può facilmente escludere tale responsabilità solidale grazie allo speciale regime giuridico applicabile al finanziamento ex art. 7. Secondo i principi fondamentali della legge che disciplina la cartolarizzazione il rimborso del finanziamento è condizionato dall’andamento di un determinato portafoglio di NPL o, più precisamente, sarà rimborsato esclusivamente con i proventi che il creditore – BadCo – otterrà dagli NPL, che sono segregati rispetto al formale titolare dei crediti. Il finanziamento è caratterizzato dalla traslazione in capo al finanziatore SPV del rischio della solvenza dei debitori dei crediti componenti il portafoglio deteriorato. Il profilo del rischio assunto dalla SPV è sostanzialmente identico a quello che avrebbe assunto attraverso la subpartecipation, istituto in uso nei mercati internazionali dei capitali. Conseguentemente, l’unica pretesa del finanziatore ex art. 7 può essere esercitata sui proventi delle riscossioni dei crediti deteriorati costituenti il portafoglio cartolarizzato: se tali proventi vi sono egli ha diritto al pagamento del finanziamento, se non vi sono o non sono sufficienti il suo diritto non sorge ed il credito rimarrà insoddisfatto. Il finanziatore non ha pertanto alcun titolo per pretendere alcunché dalla BadCo e conseguentemente dalla banca scissa ai sensi dell’art. 2506.

L’operazione nel suo complesso una volta approvata dal consiglio di amministrazione della banca va sottoposta all’assemblea straordinaria che dovrà approvarla con le maggioranze di legge o statutarie. I soci dissenzienti alla scissione non hanno diritto di recesso perché la scissione è parziale e proporzionale e posto che la BadCo abbia la stessa forma giuridica della scissa, la sede della scissa e della beneficiaria non sia all’estero, lo statuto della beneficiaria contenga, in merito ai diritti di voto e di partecipazione, le medesime previsioni contenute nello statuto della scissa, non siano introdotte clausole statutarie incompatibili negli statuti della scissa e della beneficiaria, la beneficiaria abbia come oggetto sociale esclusivamente la liquidazione e valorizzazione dei crediti deteriorati, e non vi sia alcun significativo cambiamento nell’attività esercitata dalla scissa.

L’operazione di scissione è altresì soggetta alla preventiva autorizzazione della Banca d’Italia ex art. 57 TUB. Pertanto, l’iscrizione ai sensi dell’art. 2506-bis, comma 5, del codice civile, del progetto di scissione nei competenti registri delle imprese non potrà avere luogo sino a quando non sia stato rilasciato tale provvedimento. La Banca d’Italia può negare l’autorizzazione laddove ravvisi che la stessa contrasti con il criterio di una sana e prudente gestione.

La BadCo non dovrebbe essere soggetta all’obbligo di iscrizione nell’albo 106 TUB perchè non svolge attività bancaria o accessoria, ma si limita a riscuotere crediti.

La scissione è fiscalmente neutrale, per cui, oltre a non dare origine al realizzo di plus o minusvalenze, i beni ricevuti dalla BadCo sono valutati fiscalmente in base all’ultimo valore riconosciuto in capo alla banca (art. 173 Tuir). Le posizioni fiscali soggettive della scissa sono trasferite alla beneficiaria se connesse specificamente a elementi del patrimonio scisso (ad es. trattamento di fine rapporto relativo ai dipendenti trasferiti; imposte anticipate rappresentative del diritto a dedurre le svalutazioni fiscali pregresse sui crediti trasferiti, ecc..) e, in difetto di tale connessione, in proporzione alla quota di patrimonio netto contabile attribuito alla beneficiaria.

Si ottiene la derecognition dei crediti confluiti nella beneficiaria, posto che la scissa non manterrà rischi e benefici relativi ai crediti trasferiti alla beneficiaria. La contabilizzazione dei crediti post scissione al livello delle beneficiaria avverrà “in continuità” e quindi con i valori di carico così come rappresentati nel bilancio della banca in base all’assunto che ciò che confluisce nella beneficiaria è un business e che il soggetto di controllo della beneficiaria sia lo stesso della scissa.

Il limite dell’operazione è dato dal patrimonio della banca: se il trasferimento di patrimonio alla beneficiaria (di importo pari la differenza tra NBV e importo del finanziamento ex art. 7 meno il capitale liberato dal trasferimento dei crediti deteriorati) non comporta il mancato rispetto dei coefficienti minimi patrimoniali della scissa nulla quaestio.

Se il trasferimento di patrimonio comporta una deficienza netta di patrimonio nella scissa l’operazione potrà essere fatta in presenza di un aumento di capitale sulla scissa che ne ripristini il livello minimo. Infine il patrimonio da trasferire alla beneficiaria non può essere superiore al patrimonio della scissa. Se la differenza tra il NBV dei crediti deteriorati ed il valore attribuito loro dal mercato (cioè l’importo del finanziamento ex art. 7) è superiore al patrimonio l’operazione potrà essere eseguita per un importo minore. L’azzeramento del patrimonio della scissa non priva di valore economico la banca in quanto essa avrà un avviamento che dovrà essere valutato e prezzato da coloro che sottoscrivono l’aumento di capitale o che ne vogliano acquistare le azioni.

Nel caso in cui il sottoscrittore dell’aumento di capitale sia diverso dai soci la scissione idealmente va eseguita prima dell’aumento di capitale: se fosse eseguita dopo le azioni della BadCo sarebbero proporzionalmente in capo al nuovo socio. Tuttavia il nuovo socio può impegnarsi a trasferire gratuitamente le sue azioni della BadCo ai vecchi soci in base ad accordi che tengano conto del valore della banca “pulita” e delle condizioni economiche dell’aumento di capitale.

In definitiva, la soluzione prospettata presenta un significativo vantaggio rispetto alla pulizia di bilancio eseguita tramite le tradizionali cessioni dei NPL: lascia ai soci ciò che altrimenti perderebbero per certo con la cessione (o con la diluzione del loro capitale in caso di aumenti sottoscritti da nuovi soci a forte sconto). Il recupero crediti avviene gradualmente nel tempo attraverso soggetti specializzati. Quale sarà il valore delle azioni della BadCo sarà il tempo a stabilirlo.

Ulteriore e non secondario beneficio dell’operazione descritta è che la banca post scissione si trova ad avere un profilo decisamente migliore ed il suo valore aumenta più che proporzionalmente avendo eliminato il peso e l’incertezza dovuta al portafoglio di NPL. La banca sarà più facilmente contendibile, aggregabile, vendibile e sarà più semplice attrarre capitali di rischio per rafforzarne il patrimonio.

Quod tibi prodest et alteri non nocet faciendum est.