Sono passati appena quattro mesi dal varo del Programma di Stabilità per il 2016, che reca la data del 16 aprile scorso, con cui il governo Renzi delineava la strategia di crescita economica nel rispetto del Trattato internazionale sulla stabilità delle finanze pubbliche e la crescita, che va sotto il nome di Fiscal Compact.

La crescita zero nel secondo trimestre dell’anno, e la continua pressione dei prezzi verso il basso, fanno temere il mancato rispetto delle previsioni formulate dal governo a marzo, quando prevedeva un +1,2% in termini reali ed un nominale al +2,2%. Occorre verificare sia le possibili divergenze rispetto agli impegni assunti in Europa con il Programma di Stabilità, sia le scelte di politica economica per il 2017, con orizzonte al 2020.

La prima conseguenza della minore crescita è il peggioramento dei rapporti deficit/pil e debito/pil: il governo prevedeva un disavanzo pari al 2,3% del pil, poi elevato al 2,4% per tener conto delle spese per la sicurezza e la cultura decise dopo gli attentati in Francia, rispetto al 2,2% previsto a settembre 2015. L’avanzo primario è stato portato al +1,7% del pil, in miglioramento rispetto o ridotto al +1,6% del 2015, ma ad un livello inferiore rispetto al +2% previsto a settembre 2015. Il rapporto debito/pil avrebbe dovuto iniziare finalmente a contrarsi: nel 2016, rispetto al picco del 132,7% registrato nel 2015, dovrebbe arrivare al 132,4%. Scenderebbe al 130,9% nel 2017, al 128% nel 2018 ed al 123,8% nel 2019.

Due dati, già a marzo, erano rilevanti per il rispetto delle regole europee relative al pareggio strutturale: nel 2016, l’indebitamento netto strutturale (al netto del ciclo e delle misure ammesse per via della flessibilità concessa nella applicazione del Fiscal Compact) peggiorava di 0,7 punti percentuali rispetto al dato del 2015, passando dal -0,6% del pil al -1,3%. Solo nel 2018 si arriverebbe al close to balance con il -0,1% ed quindi al surplus strutturale nel 2019 con il +0,1%. In pratica, l’obiettivo del pareggio strutturale previsto già nel 2014, che ci era stato imposto durante la crisi dell’estate 2011, è slittato continuamente.

In primo luogo, nel 2016, la differenza tra il disavanzo congiunturale (-2,3% del pil) ed il saldo strutturale (-1,3% del pil) è pari ad un intero punto percentuale del pil, che deriva dalla richiesta a Bruxelles di ammettere in base alle clausole di flessibilità una serie di interventi di spesa e di riduzione di entrata,: 0,5 punti di pil per le riforme strutturali; 0,3 punti per gli investimenti pubblici; 0,2 punti per la emergenza immigrazione.

Per quanto riguarda la riduzione del debito pubblico, le regole del Fiscal Compact ci avrebbero imposto di raggiungere quest’anno un rapporto del 123,6% sul pil, rispetto al citato 132,4% previsto dal governo.

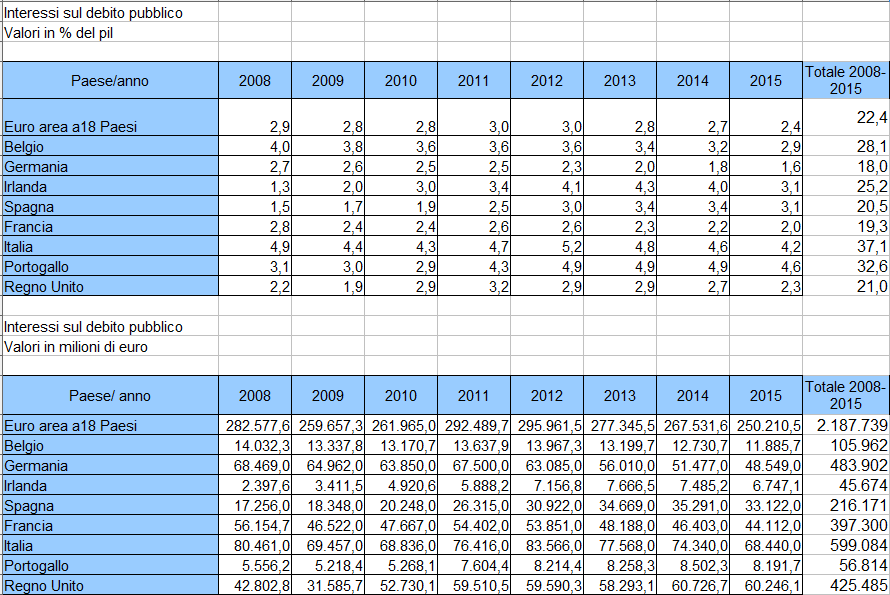

A maggio scorso, la Commissione ha concluso la sua verifica sul Programma di stabilità del governo, rilevando la sostanziale attendibilità delle previsioni macroeconomiche per il 2016, pur limando la crescita del pil al +1,1%. Nell’ammettere le richieste di flessibilità, ha sottolineato le deviazioni rispetto sia all’obiettivo del pareggio a medio termine sia alla regola del debito. In particolare, ha osservato che nel 2015 l’obiettivo di ridurre il deficit, portandolo al 2,6% del pil rispetto al 3% del 2014, è stato determinato grazie alla contrazione delle spese per interessi sul debito (4,2% nel 2015, rispetto al 4,6% nel 2014).

La Commissione ha poi messo in luce come le due misure che più significativamente impattano sul maggior disavanzo del 2016 sono il mancato aumento dell’Iva (minori entrate pari all’1% del pil) e la esenzione dall’Imu delle prime case (minori entrate pari allo 0,28% del pil), con una piena compensazione a favore dei comuni del gettito relativo all’Imu agricola ed a quella relativa ai macchinari imbullonati. Nel complesso, sempre secondo la Commissione, nel 2016 le misure del governo avrebbero un impatto di minori entrate per 19 miliardi di euro e di maggiori spese per 0,5 miliardi, sostanzialmente coperto con il maggiore deficit congiunturale per il quale è stata chiesta la deroga per la flessibilità.

Per quanto riguarda le proiezioni, ha sottolineato la genericità delle misure compensative che il governo italiano ha previsto per non far scattare neppure nel 2017 la elevazione di due punti percentuali dell’aliquota normale Iva (portandola dal 22% al 24%), e di ben tre punti di quella ridotta (portandola dal 10% al 13%). Nel complesso, per non far scattare la clausola di salvaguardia sull’Iva, e dare prosecuzione del complesso di misure decise nel 2016 tra cui il super-ammortamento degli investimenti al 140% e la riduzione al 24% dell’Ires alle imprese, occorrono 15,1 miliardi di euro (0,9% del pil). Il governo italiano, invece, ha previsto solo risparmi da parte di regioni ed enti locali per un importo pari allo 0,3% del pil. Anche perr il 2018, a fronte di maggiori oneri per 0,85 punti di pil, ci sono risparmi di Regioni ed enti locali pari allo 0,4% del pil. Questi saranno i primi ostacoli che il governo dovrà affrontare nella preparazione della legge di bilancio per il 2017.

Per quanto riguarda l’evoluzione del debito pubblico italiano, la Commissione ha confermato che la sua crescita dipende essenzialmente dal cosiddetto effetto “palla di neve”: mentre contribuiscono a migliorare il rapporto debito/pil il il saldo primario attivo del bilancio, la crescita del pil e quella dell’inflazione, alti tassi di interesse sul debito peggiorano il rapporto. Sono stati soprattutto questi ultimi, insieme alla recessione indotta dalle misure fiscali approvate negli anni passati ed alla bassa inflazione, ad aver determinato la pesante evoluzione negativa del rapporto debito pubblico/pil in Italia: nel periodo 2010-2014, a fronte di un contributo medio annuo alla riduzione del rapporto debito/pil derivante dal saldo primario del bilancio, pari a -1,4 punti percentuali di pil, l’effetto “palla di neve” ha comportato un aumento di +4,2 punti medi annui di pil. C’è stato un impatto di +4,7 punti derivante dal costo degli interessi, di +0,7 punti per via della recessione economica, bilanciati da una riduzione di 1,2 punti per via dell’inflazione. Tenendo conto degli aggiustamenti dello stock-flow per ulteriori +1,2 punti, la variazione media annua del rapporto debito/pil è stata del +4%. Una enormità.

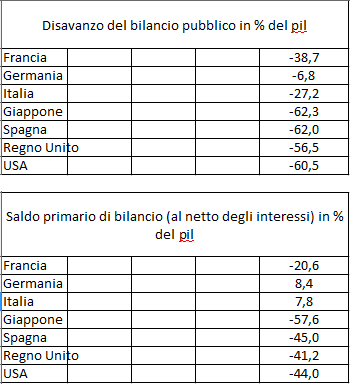

C’è un tema cruciale, che non può più essere eluso: la disciplina fiscale, da sola non basta. Con questo assetto europeo e con queste regole, l’Italia rischia l’implosione, il disfacimento: tra il 2008 ed il 2016, infatti, ha accumulato un disavanzo complessivo pari al 27,2% del suo pil, rispetto al 38,7% della Francia, al 62,3% del Giappone, al 62% della Spagna, al 56,5% del Regno Unito ed al 60,5% degli Usa. Ha avuto la migliore performance occidentale dopo la Germania, che ha accumulato appena il 6,8% di deficit aggiuntivo. Ma l’Italia è stata ancora ai vertici della disciplina fiscale avendo cumulato in questi stessi anni un saldo primario (al netto degli interessi) positivo pari al 7,8% del suo pil, a fronte di saldi negativi dappertutto: Francia -20,8%, Spagna -45%, Giappone -57,6%, Regno Unito -41,2%, Usa -44%. Solo la Germania ha fatto un po’ meglio dell’Italia, con un +8,4%. Ma c’è da dire che l’Italia è stata massacrata da un costo degli interessi sul debito del tutto spropositato: tra il 2008 ed il 2015 ha speso ben 599 miliardi di euro, pari al 37% del pil, rispetto al 18% della Germania, al 19,3% della Francia, al 21% del Regno Unito.

Anche nel 2016, neppure un euro del deficit, previsto al 2,3% del pil, andrà a finanziare spese pubbliche aggiuntive, investimenti o altro: serve a pagare una quota degli interessi, il cui costo totale è pari al 4% del pil. La differenza dell’onere per interessi, pari all’1,7% del pil, è infatti coperta dal saldo primario di bilancio, in attivo per questa quota. L’Italia continua ad indebitarsi solo per pagare una gran parte degli interessi sul debito, con una progressione che è stata finora inarrestabile dopo la crisi del 2011.

Il bilancio pubblico italiano non è espansivo, come si vorrebbe far credere, ma recessivo: drena risorse dall’economia reale a favore degli investitori.

La disciplina fiscale accettata nel 2011, sotto il ricatto dei mercati e non solo, ha smantellato un buon quarto del sistema produttivo italiano, e minaccia un altro cinquanta per cento: l’illusione di recuperare la produttività tagliando solo i costi ed i salari, anziché fare investimenti, è stato l’errore più grave di politica economica e sociale compiuto dal 1992 in avanti, raddoppiato dalla follia della svalutazione competitiva adottata dopo la crisi del 2008.

A questo si aggiunge lo stallo completo del settore del credito: gli impieghi a favore del settore privato dell’economia sono caduti dai 1.575 miliardi del giugno 2014 ai 1.551 miliardi del giugno scorso. E di mezzo ci sono le sofferenze nette, che nel medesimo periodo sono passate da 76 miliardi ad 85 miliardi: ci dovevano essere almeno altrettante erogazioni aggiuntive, se si voleva mantenere inalterato il rapporto credito/pil. Il bail-in e la Vigilanza unica europea hanno dato l’ultima spallata al sistema. Se, quindi, il consistente avanzo della bilancia dei pagamenti italiana, insieme a quote cospicue di risparmio prendono costantemente il volo, alla ricerca di investimenti all’estero, è per questo motivo: in Italia, l’economia è strangolata, giorno dopo giorno.

Servono regole diverse a livello europeo, è necessario un contributo vero alla crescita da parte della finanza pubblica, sono indispensabili nuovi investimenti e nuovo credito, ma soprattutto un’idea comune sul futuro del Paese. La flessibilità non basta: sono chiacchiere sotto l’ombrellone, le ultime.