“Spinta tedesca sul bail-in dei titoli di Stato”: così il Corriere della Sera mercoledì ha dato notizia del documento del Consiglio tedesco degli esperti economici, in cui si ipotizza un “meccanismo per regolare la ristrutturazione dei debiti sovrani”. L’obiettivo è evitare che le risorse dell’Esm (European Stability Mechanism), versate dagli Stati che aderiscono al trattato che lo ha istituito, servano a rimborsare i detentori dei debiti pubblici dei Paesi che chiedono l’intervento del Fondo. Si verificherebbe, secondo i redattori del rapporto, un indesiderabile travaso di risorse, trasferendosi dalle finanze pubbliche dei Paesi aderenti alle tasche dei privati che hanno scommesso sui Paesi in difficoltà.

Occorrerebbe rimettere alla giudizio del Fondo la sostenibilità del debito, arrivando a sospendere i rimborsi ed a ridurre il valore nominale dei titoli in circolazione. Il Corriere è preoccupato: “E’ certo comunque che un meccanismo del genere non farebbe altro che amplificare gli effetti già visti all’opera con la direttiva sul bail-in bancario: minacciare in anticipo gli investitori di imporre loro delle perdite non fa che metterli in fuga, accelerando anche le crisi evitabili”. Anche la conclusione lo è: “L’obiettivo del documento di oggi non è stabilizzare l’area dell’euro: è ridurre al minimo di fondi che la Germania rischia di dover trasferire per salvare altri Paesi in futuro”.

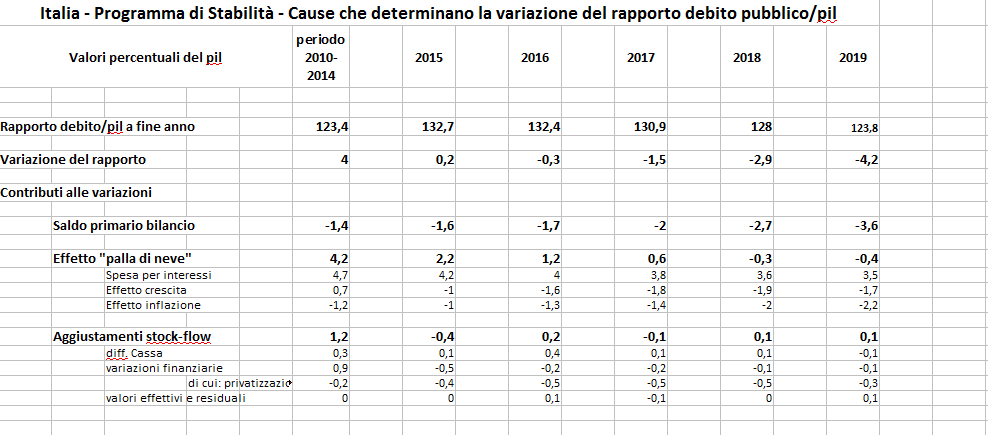

Tutto trasuda sfiducia nel Fiscal Compact, e suona sconfessione nei confronti della Bce: il Qe compra tempo, riducendo l’onere del debito pubblico per i Paesi che hanno subito le furie del mercato nel 2011-2012, ma la crescita è lenta e l’inflazione troppo bassa, cosicché i debiti pubblici crescono ancora: bisogna prepararsi al peggio.

Sempre mercoledì MF ha titolato a piena pagina: “Deutsche Bank attacca Draghi”. Secondo il Ceo, John Cryan, i tassi negativi ed il Qe danno risultati opposti a quelli voluti. Cryan sarebbe preoccupato perché Benoit Coeure, membro del Comitato esecutivo della Bce, pur ammettendo i danni collaterali delle attuali politiche monetarie, ha detto che “se non accadrà molto sul fronte delle riforme strutturali e della politica fiscale, allora la Bce farà di più”.

Sarebbe sciocco non cogliere la gravità dei messaggi tedeschi e limitarsi a fare muro: prima o poi, il Qe cesserà, e tutti faremo i conti. La Germania ed il suo sistema bancario, previdenziale ed assicurativo contabilizzeranno le perdite derivanti dai tassi negativi; l’Italia e gli altri Paesi che hanno pagato bassi interessi sul debito pubblico, saranno penalizzati per la bassa crescita e l’insufficiente riduzione del debito: nonostante il rigore, avremo perso tempo prezioso. Per questo la Germania mette la mani avanti, temendo una nuova crisi dei debiti sovrani.

Bisogna uscire dal vicolo cieco, visto che la Bce non riesca a bilanciare con la politica monetaria espansiva la politica fiscale restrittiva. La ragione della impasse sta nel groviglio di divieti che vincolano ad un tempo gli Stati membri della Unione e la Bce.

Storicamente, la indipendenza delle Banche centrali dai governi aveva l’obiettivo di eliminare il potere di questi di stabilire i tassi ufficiali di interesse e di farsi finanziare il deficit di bilancio con nuova moneta. Il settore privato era penalizzato: in un contesto di alta inflazione, le banche centrali razionavano il credito per non surriscaldare l’economia, mentre gli Stati neppure pagavano gli interessi sui titoli comprati dalle banche centrali, che erano retrocessi. Gli Stati divennero responsabili di fronte al mercato, che decideva se, ed a quali tassi, sottoscrivere i titoli. Il divieto di finanziamento monetario degli Stati, contenuto nel Trattato di Maastricht, non fece che rafforzare la autonomia delle banche centrali.

Il secondo passaggio compiuto a Maastricht riguardò i bilanci pubblici, fissando il tetto del 3% al deficit e la riduzione del debito al 60% del Pil: occorreva una ampia convergenza di parametri in vista della moneta unica, dai tassi di inflazione alla bilancia dei pagamenti.

Poiché né l’Unione europea né gli Stati membri rispondono dei debiti dagli altri Stati, né la Bce può agevolarli in alcun modo, si è creata una situazione che non ha uguali nel mondo e nella storia: il debito pubblico nell’Eurozona è assolutamente indifeso. Durante una crisi di fiducia, il rispetto dei vincoli di bilancio posti dal Trattato di Maastricht, pure se rafforzati dal Fiscal Compact, è assolutamente insufficiente: per stroncare la speculazione, riportare la calma ed assicurare un accesso ai mercati a tassi accettabili, la Bce è intervenuta con l’OMT nel 2012 ed il Qe nel 2014, ai limiti del suo mandato.

La Bce acquista il debito pubblico sul mercato secondario, per rispettare il divieto di finanziamento monetario degli Stati: ciò porta ad inondare di liquidità il sistema bancario, senza alcuna garanzia che venga utilizzata. Visto che il sistema bancario tende a detenerla inoperosa, la Bce penalizza questi depositi, al costo dello 0,4% annuo. L’insieme delle due iniziative ha determinato tassi negativi sulle obbligazioni. Questa grave distorsione nasce dunque dal duplice, ed inusitato vincolo, che non ha precedenti al mondo: divieto di finanziamento monetario da parte della Bce ed obbligo di pareggio di bilancio per gli Stati.

Delle due l’una: se gli Stati rispettano il Fiscal Compact, la Bce deve poterli finanziare direttamente con nuova moneta, evitando di ingolfare il sistema bancario e poi di penalizzarlo perché non usa questa liquidità aggiuntiva. Solo così la nuova liquidità, nei limiti del deficit stabilito con il Fiscal Compact, affluirà all’economia reale: la Bce deve poter agire come la Fed e le altre banche centrali.

Non bastano pochi spiccioli di flessibilità, è l’architettura monetaria dell’Eurozona che ha bisogno di urgenti, profonde riforme strutturali. La Germania, ancora una volta, fa solo i suoi interessi: “Si salvi Sansone, e muoiano i Filistei!”.