Durante la settimana gli investitori si concentreranno sul meeting della Banca centrale europea in programma giovedì 8 settembre. La Bce dovrebbe rivedere al ribasso le proprie stime sull’inflazione. Ciò sarà sufficiente per annunciare un ulteriore allentamento? Probabilmente Mario Draghi annuncerà alcune misure innovative. Ma, a mio parere, queste non dovrebbero riguardare un nuovo allentamento monetario: la Bce dovrebbe, infatti, aspettare dicembre, quando gli effetti della Brexit saranno più chiari.

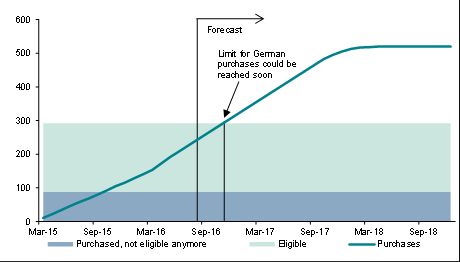

La Banca Centrale Europea dovrà affrontare il problema legato al limite sugli acquisti dei titoli di Stato tedeschi, limite che potrebbe essere toccato entro la fine dell’anno (si veda il grafico sottostante). La Banca Centrale potrebbe annunciare una riduzione del limite fissato sul tasso sui depositi e/o un innalzamento del limite per emissione e emittente al 50 per cento (rispetto all’attuale 33 per cento). La prima opzione potrebbe aumentare la pressione sui rendimenti obbligazionari dei titoli di Stato tedeschi dato che il “ritiro” dal mercato di collateral di lungo periodo sicuri inciterebbe gli investitori ad interessarsi ancora di più al debito tedesco. La seconda opzione dovrebbe causare un calo dei rendimenti periferici mentre l’impatto sui rendimenti tedeschi sarebbe incerto dato che questa soluzione potrebbe portare gli investitori privati a spostare i propri flussi verso le economie periferiche. Inoltre, la Bce potrebbe estendere il QE ad altre asset class.

Un’altra opzione potrebbe essere quella di continuare a comprare obbligazioni di Stato rendendo meno dure le restrizioni sullo schema di sottoscrizione del capitale della Bce. Questa revisione implicita, o “Flex-QE”, sarebbe un’ammissione del fatto che alcune banche centrali come la Bundesbank non riescono a trovare titoli sufficienti da comprare a causa dei rendimenti bassissimi. Si tratterebbe di una difficile scelta politica da parte della Bce poiché trasformerebbe la sua politica monetaria in una sorta di finanziamento monetario.

Ci sono buone probabilità che la Bce possa annunciare un’estensione del QE quest’anno al fine di dare visibilità agli investitori. Dopo il discorso della Yellen a Jackson Hole, che lasciava intendere che in futuro il rendimento dei titoli di Stato americani a 10 anni potrebbe avere un cap a 2 per cento, l’estensione del QE da parte della Bce dovrebbe contenere un rialzo dei rendimenti per il resto dell’anno.

Tuttavia, sarebbe forse meglio fare un passo indietro e pensare a soluzioni fuori dagli schemi. Infatti, gli investitori sono sempre più preoccupati in merito all’efficacia della politica monetaria. Dal momento che la crescita nominale dovrebbe rimanere debole nei prossimi anni, cosa potrebbe fare la Banca centrale europea nel lungo termine per mantenere la sua politica monetaria così accomodante?

Una soluzione possibile sarebbe promuovere uno yield-target. In altre parole, invece di annunciare acquisti mensili e lasciare i tassi muoversi, la Bce potrebbe fissare un livello target sui rendimenti e effettuare acquisti se necessario. Questo cambio strategico è esattamente ciò che Benoit Coeurè aveva suggerito durante il suo discorso a Jackson Jole in merito al contesto operativo della Banca centrale europea. Anche Bernanke ha recentemente scritto molto su questo argomento.

Così come il QE, lo yield-target non è qualcosa di nuovo. Ad esempio, la Fed ha fissato il rendimento sui Treasury Bills dal 1942 al 1947 al fine di ridurre il costo di finanziamento della guerra. A differenza del QE, non esisteva, però; nessun problema a porre fine al programma. Annunciare un target sul rendimento potrebbe, invece, rivelarsi una spirale auto-realizzatrice e le banche centrali non dovrebbero realizzare acquisti massicci per ridurre i rendimenti fino al target dichiarato. Il principale svantaggio di tale misura è che il segnale inviato attraverso il mercato potrebbero perdere il suo effetto dal momento che i prezzi delle obbligazioni non rifletterebbero necessariamente l’equilibrio “naturale” di mercato.

Dubitiamo che le banche centrali fisseranno un target sui rendimenti di lungo periodo. Infatti, un’operazione di yield-target è molto difficile da realizzare poiché un aumento dell’inflazione su un orizzonte temporale di lungo periodo potrebbe destabilizzare il target fissato e spingere gli investitori a vendere grandissime quantità di titoli alle banche centrali. Per questa ragione, è più probabile che le banche centrali fissino un target sulle obbligazioni con scadenze fino a 2 o 3 anni. La credibilità delle banche centrali è fondamentale e, perciò, questa strategia dovrebbe essere accompagnata da indicazioni chiare sull’orientamento futuro della politica monetaria. Sebbene l’impatto dovrebbe essere meno efficace rispetto a quello determinato da un QE sulle obbligazioni a lungo termine, i rendimenti di lungo termine dovrebbero comunque ridursi. Fissando un rendimento target uguale per tutti i paesi dell’Eurozona su scadenze a 2-3 anni, la Bce potrebbe anche ridurre la frammentazione monetaria dell’Eurozona limitando il finanziamento monetario dato che non dovrebbe acquistare molti titoli.

Sebbene secondo il consensus la Bce abbia ormai esaurito gli strumenti monetari a sua disposizione, la storia suggerisce che il processo di innovazione delle banche centrali per allentare ulteriormente la propria politica monetaria non sia ancora giunto ad una conclusione.

Grafico della settimana: gli acquisti QE potrebbero presto raggiungere un limite

Acquisti da parte della Bce di obbligazioni tedesche: Acquisti, Acquistati ma non più eleggibili, e Eleggibili (miliardi di Eur)