La portata della manovra che il governo si accinge a presentare al Parlamento nell’ambito della prossima sessione di bilancio può essere intesa solo mettendo a fronte il quadro macroeconomico tendenziale con quello programmatico. Si parte, quindi, da una situazione in cui l’assetto normativo delle entrate e delle spese pubbliche è già preordinato, così come rimangono ferme le precedenti opzioni in tema di deficit pubblico. Le nuove scelte del governo in materia di bilancio retroagiscono sul quadro tendenziale, definendone così la versione programmatica.

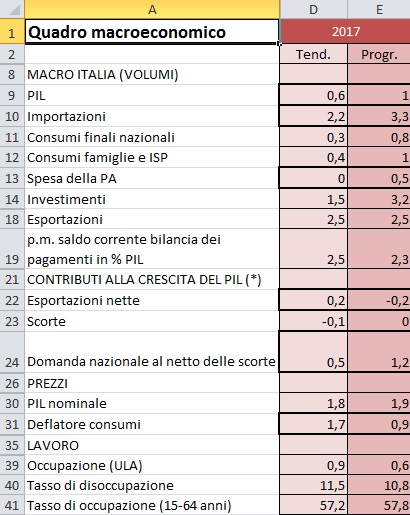

Sulla base del quadro tendenziale, nel 2017 il pil reale crescerebbe dello 0,6%, una previsione ampiamente coerente con quella formulata dalle fonti più accreditate. Per quanto riguarda le politiche di bilancio in essere, la spesa pubblica avrebbe un incremento nullo, mentre gli investimenti crescerebbero dell’1,5%. I consumi delle famiglie aumenterebbero poco, solo dello 0,4%, rispetto al +1,2% del 2016. Sul versante estero, le importazioni aumenterebbero del 2,2%, le esportazioni del 2,5%, ed il saldo della bilancia dei pagamenti correnti arriverebbe al 2,5% del pil. La crescita dello 0,6% sarebbe determinata dalla combinazione tra l’aumento della domanda interna (+0,5%) l’aumento delle esportazioni nette (+0,2%) e la diminuzione delle scorte (-0,1%). Il tasso di disoccupazione viene dato stabile all’11,5%, come pure il tasso di occupazione rimane al 57,8%. Il dato più significativo del quadro tendenziale è rappresentato dal deflatore dei consumi, che balza al +1,7% rispetto al +0,1% del 2016. La fiammata inflazionistica nel 2017 deriverebbe dallo scattare delle clausole di salvaguardia in materia di Iva, che comportano l’aumento di due punti dell’aliquota ordinaria (dal 22 al 24%) e di ben tre punti di quella ridotta (dal 10 al 13%): il risanamento del bilancio, con il deficit che scenderebbe all’1,8%, viene pagato con una crescita bassa e l’occupazione stagnante.

Di qui parte la manovra di bilancio, che porta il deficit al 2% rispetto all’1,8% previsto nel Def presentato ad aprile, al netto delle spese eccezionali per sicurezza, migranti e terremoto, che lo farebbero aumentare il deficit ancora fino ad un massimo di 0,4%. Per quanto riguarda gli altri saldi di bilancio, le variazioni rispetto ad aprile sono rappresentate dall’onere per interessi che cala dal 3,8 al 3,7% del pil, e dal saldo primario che passa dal 2 all’1,7%. Sulla base del Def di aprile, nel 2017 il rapporto debito pil sarebbe arrivato al 130,9% rispetto al 132,8% di quest’anno. Con i dati macroeconomici aggiornati, nel quadro tendenziale degli indicatori di finanza pubblica, il rapporto debito/pil del 2017 sarebbe arrivato al 132,2%, mentre ora il quadro programmatico individua un obiettivo del 132,5%. Considerato il contesto economico complessivo in cui l’anno si sta concludendo, perseguire la impostazione di politica economica prefigurata ad aprile avrebbe portato molto poco in termini di riduzione del debito, pochissimo in termini di crescita ed addirittura nulla in termini di occupazione.

Di qui parte la manovra di bilancio, che porta il deficit al 2% rispetto all’1,8% previsto nel Def presentato ad aprile, al netto delle spese eccezionali per sicurezza, migranti e terremoto, che lo farebbero aumentare il deficit ancora fino ad un massimo di 0,4%. Per quanto riguarda gli altri saldi di bilancio, le variazioni rispetto ad aprile sono rappresentate dall’onere per interessi che cala dal 3,8 al 3,7% del pil, e dal saldo primario che passa dal 2 all’1,7%. Sulla base del Def di aprile, nel 2017 il rapporto debito pil sarebbe arrivato al 130,9% rispetto al 132,8% di quest’anno. Con i dati macroeconomici aggiornati, nel quadro tendenziale degli indicatori di finanza pubblica, il rapporto debito/pil del 2017 sarebbe arrivato al 132,2%, mentre ora il quadro programmatico individua un obiettivo del 132,5%. Considerato il contesto economico complessivo in cui l’anno si sta concludendo, perseguire la impostazione di politica economica prefigurata ad aprile avrebbe portato molto poco in termini di riduzione del debito, pochissimo in termini di crescita ed addirittura nulla in termini di occupazione.

A seguito della manovra di bilancio, le conseguenze stimate dal governo sul piano macroeconomico sono assai vistose: Il pil del 2017 dovrebbe crescere dell’1% (e non dello 0,6%), la spesa pubblica aumenterebbe dello 0,5% (rispetto ad un andamento nullo del quadro tendenziale), i consumi delle famiglie salirebbero dell’1% (e non dello 0,4%), gli investimenti crescerebbero più del doppo, del 3,2% anziché dell’1,8%.

Per quanto riguarda l’estero, le importazioni aumenterebbero del 3,3% (anziché del 2,2%), mentre rimarrebbe invariato il tasso di crescita delle esportazioni (2,5%). La maggiore domanda interna traina l’import, riducendo l’avanzo delle partite correnti, che arriverebbe al 2,3% del pil (e non al 2,5%). In termini di contributo alla crescita, il +1% è determinato dall’aumento della domanda interna dell’1,2%, cui si contrappone un -0,2% di esportazioni nette ed una variazione nulla delle scorte.

In termini di mercato del lavoro, i benefici sarebbero rilevanti: il tasso di disoccupazione calerebbe al 10,8% (migliorando dello 0,7%) mentre il tasso di occupazione salirebbe al 57,8% (aumentando dello 0,6%).

In teoria, misurato sul modello econometrico del Tesoro, l’impulso della manovra è ampiamente positivo. Il ribaltamento delle aspettative interne rappresenta un fattore chiave, ma sono tanti i fattori di disturbo, anche politici, a livello interno ed internazionale.

È un quadro tutto rosa, quello dipinto dall’Aggiornamento del Def 2016, in cui tutta la crescita economica si riattiva per linee interne, nonostante il deciso rallentamento registrato dopo il primo trimestre dell’anno. Con la nuova legge di bilancio, ogni norma può essere cambiata senza limiti: ogni tassa può essere tolta o raddoppiata, ogni pensione aumentata o ridotta. Si cuce e si scuce, in un perenne lavorio, e c’è più da temere che da sperare. Sarà anche per questo che l’economia cresce così a stento, nessuno si fida più: “… di doman non v’è certezza”.