La settimana scorsa ho incontrato diversi investitori in Italia. Uno dei principali argomenti di discussione è stato il referendum costituzionale in Italia, in programma il 4 dicembre. Il risultato è molto incerto e, alla luce delle recenti consultazioni elettorali il cui esito, secondo i sondaggi, era un testa a testa, ciò non lascia presagire nulla di buono.

L’obiettivo della riforma costituzionale è mettere fine al bicameralismo perfetto. In altre parole, il ruolo del Senato dovrebbe essere fortemente ridimensionato al fine di accelerare il processo legislativo. Inoltre, la formazione di un nuovo governo non dovrebbe più richiedere il voto di fiducia del Senato, ma solo quella della Camera dei Deputati. Il secondo miglioramento importante sarebbe quello di separare le aree di competenza condivise al momento da diversi livelli amministrativi.

Per questo motivo, la vittoria del “No” al referendum italiano sarebbe un duro colpo alla fiducia nella abilità riformativa del governo Renzi e potrebbe intensificare ulteriormente il focus sul sistema bancario italiano. I soldi pubblici e un approccio più proattivo sono necessari per limitare la “Giapponificazione” del sistema bancario. E la nuova sotto-performance del settore bancario sta mettendo in luce ancora una volta la fragilità dell’assetto bancario ed economico europeo.

Al di fuori dell’Italia, nei prossimi mesi l’incertezza politica rimarrà elevata nei paesi sviluppati: il primo confronto sulle elezioni presidenziali negli Stati Uniti è sembrato essere favorevole alla Clinton. Tuttavia, sono in programma altri due dibattiti e Trump ha recentemente guadagnato terreno negli ultimi sondaggi.

In Europa, le prossime elezioni in Spagna potrebbero portare alla formazione di un governo dopo il recente dissenso nel Partito Socialista. Tuttavia, la fine del bipartitismo rimane un problema strutturale. Inoltre, in Francia, le primarie del partito dei Repubblicani previste per fine novembre dovrebbero dare il via alle prossime elezioni presidenziali. Dato che la sicurezza è l’argomento di maggiore interesse per gli elettori francesi, sarebbe una grossa sorpresa se il Front National, il partito di estrema destra, non dovesse trovarsi in vantaggio al primo round delle elezioni presidenziali.

In Ungheria, la crisi dei rifugiati dovrebbe portare a una vittoria del “No” al referendum di domenica in merito al programma dell’Unione Europea sulla riallocazione dei migranti. Tuttavia, l’affluenza non dovrebbe essere tale da superare il quorum necessario per la validità del voto. La crisi dei rifugiati sta alimentando il populismo anche in Austria. Il candidato di estrema destra è in testa ai recenti sondaggi in vista delle prossime elezioni presidenziali del 4 dicembre.

L’incertezza politica, associata alla minore offerta di obbligazioni di Stato alla fine dell’anno e ai programmi di QE in corso, sta limitando il rischio di rialzo dei rendimenti obbligazionari di lungo termine. Negli scorsi mesi, la curva dei rendimenti si è appiattita negli Stati Uniti dal momento che gli investitori si stavano preparando ad un rialzo dei tassi da parte della Fed. Dall’altro lato, la curva in Europa è diventata sempre più inclinata data la maggiore speculazione sulla possibilità che la BCE intenda supportare il debole settore bancario. Il tema della reflazione iniziato a febbraio non è ancora giunto ad una conclusione, come dimostrato dal rally dei mercati obbligazionari in seguito alla riunione dell’OPEC e dall’aumento dei prezzi delle commodity. Tuttavia, qualora l’incertezza politica dovesse tornare al centro dell’attenzione, un appiattimento della curva dei rendimenti in Europa nel breve termine potrebbe sorprendere gli investitori.

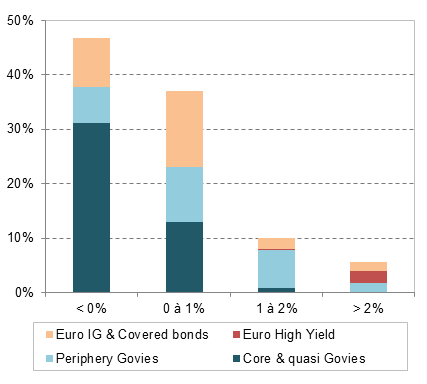

Grafico della settimana: la difficoltà di trovare rendimento in Europa

Fonte: Exane BNPP, Exane Derivatives