Brusca accelerazione della risk aversion ieri, dopo alcuni giorni di lente ma costanti perdite sui principali mercati.

Principale focolaio di tensione, il nuovo ribaltamento di fronte sulle presidenziali Us, con la Clinton finita nuovamente sotto inchiesta dell’Fbi per la vicenda delle email. Il mercato si è preso una seduta di riflessione per misurare l’impatto sui sondaggi, e quando è apparso evidente che l’effetto è materiale, è partita la liquidazione.

Sul fronte cambi, oltre al peso messicano (-1.8 per cento ieri) ne ha fatto le spese il biglietto verde, penalizzato da un posizionamento recentemente costruttivo, in particolare contro €. Non che lo yen non abbia reagito peraltro, mentre la sterlina ha rimandato ad oggi il redde rationem. Salato (per i tempi) anche il conto pagato dall’azionario, con l’Europa a sottoperformare, eventualmente soffrendo la forza dell’€, mentre ieri Wall Street ha recuperato nel finale, contenendo le perdite. Brusco l’U-Turn dei tassi, con i bonds globali in indebolimento la mattina e in rapido recupero il pomeriggio.

Senza sminuire il discorso presidenziali Us, sicuramente il catalyst del movimento, noto che mentre effettivamente l’azionario Us, pur inanellando ben 6 sedute di calo a fila, fino a ieri aveva lasciato giù le briciole (circa un 1 per cento), invece il credito High Yield, normalmente assai correlato all’equity, ha stornato assai più bruscamente. L’etf Hyg Us ha perso nello stesso periodo il 2 per cento (vedi grafico)

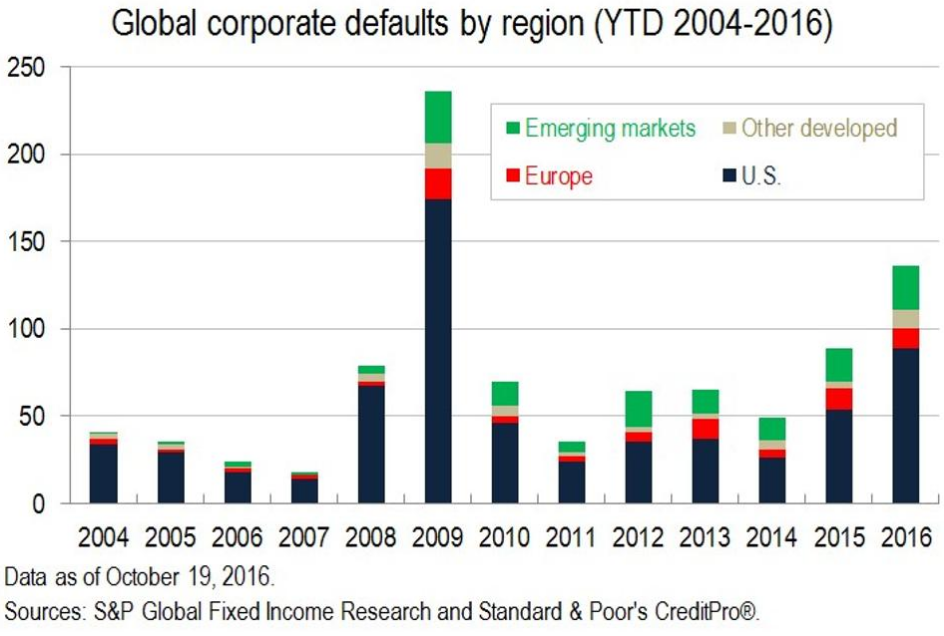

Senza voler esagerare la rilevanza di quella che può essere una semplice correzione del movimento di recupero dal primo trimestre dell’anno, osservo però che detto recupero sembra andato assai oltre quello giustificabile sulla base del recupero del petrolio (che naviga ancora al 50 per cento dei prezzi prevalenti a metà 2014) e della shale industry. Mentre le dinamiche sul credito non è che siano cosi incoraggianti in Us recentemente, con il leverage che continua a salire grazie a operazioni di finanza straordinaria come buyback e M&A e i default in stabile salita (vedi grafico).

Insomma, sulla base dei fondamentali, sembra esserci un certo spazio al ribasso, senza voler risultare catastrofici.

Peraltro, va detto che il macro in aggregato continua a dare segnali di ripresa dalla pausa estiva. Ieri l’Ism Us manifatturiero di ottobre ha nuovamente sorpreso in positivo (51.9 da rpec 51.5 e vs attese per 51.7) , per quanto il sottoindice degli ordini mostrasse un rallentamento (52.1 da 55.1).

Naturalmente l’Asia è stata colta alla sprovvista dall’inasprimento del sentiment, e cosi stamattina il catch up è stato significativo. Pesante Tokyo, che ha patito, oltre al rimbalzo dello Yen, le deludenti vendite d’auto di ottobre in Us dei suoi campioni.

I mercati cinesi hanno bellamente ignorato i buoni Pmi di ottobre (51.2 da 50.4 il manifatturiero ufficiale che è focalizzato sulla grande azienda, e 51.2 da 50.1 quello markit, più popolato di piccole e medie imprese). A parte i dubbi sulla sostenibilità del ciclo attuale, può aver pesato il ritorno in auge di Trump, come noto avverso al colosso Asiatico.

Su queste basi la seduta europea è partita nuovamente con un tono nervoso, con un occhio al incessante rafforzamento dell’€, e uno al settore bancario europeo, tornato progressivamente in lettera. Già perchè sentiment generale a parte, sugli istituti europei hanno impattato il rimbalzo dei rendimenti e il deterioramento del newsflow sulle banche italiane, con il ritiro di Passera su Montepaschi e le indiscrezioni giunte nel pomeriggio (fonte Bloomberg:Vicenza, Veneto Banks Said to Need Up to $2.7 Billion of Capital) circa le necessità di ricapitalizzazione delle 2 banche venete, in caso di fusione .

Snobbati anche in questo caso i dati macro, con le revisioni dei Pmi manifatturieri di ottobre generose con la Francia, e in periferia con la Spagna, mentre l’Italia conferma la fase incerta (50.9 da 51 vs attese per 51.4).

Nel pomeriggio l’Ado survey in Us ha marginalmente deluso, ma non abbastanza per impattare sulle attese per il labour market report Us di ottobre in uscita venerdi. Non essendoci particolari attese per il Fomc di stasera (solo statement, niente conference), il mercato europeo è rimasto preda del mood incerto, del $ in ritirata, del calo dell’oil depresso da scorte in impennata record , e infine del citato deterioramento del newsflow sulle banche, con l’Eurostoxx che ha chiuso sui minimi, nella parte bassa del recente range, e a contatto con la media mobile a 200 giorni. Pesante al momento anche Wall Street, che, rotto il supporto in area 2120, sembra puntare per lo meno al’area 2075, dove incrocerebbe la sua media a 200 giorni.

In generale, sembra ancora un po’ presto per mettersi a fare shopping in maniera consistente, tanto più che il tormentone Trump ci accompagnerà fino a venerdì.