Ci vorrà del tempo prima che si calmino le acque sui mercati e ancora di più per avere una più chiara prospettiva a seguito dell’elezione di Trump. Parlando con gli investitori europei, attualmente il sentimento preponderante é di confusione: alcuni sono stati colti di sorpresa dall’andamento dei rendimenti obbligazionari mentre altri non sanno ancora se l’elezione di Trump sia o meno una buona notizia per l’economia mondiale. Sebbene i mercati emergenti dovrebbero contribuire meno al momentum attuale, la reflazione continua ad essere il tema maggiormente condiviso dal consensus.

Infatti, come abbiamo sottolineato la settimana scorsa, la Trumponomics porterà ad una inflazione positiva. Inoltre, contrariamente alle nostre precedenti stime, lo stimolo fiscale americano potrebbe permettere all’attuale ciclo economico di continuare fino al 2019. Continueremo comunque a tenere sott’occhio i credit spread statunitensi visto che i corporate americani sono l’anello debole e un inasprimento delle condizioni finanziarie il prossimo anno avverrebbe in un fragile contesto economico di fine ciclo.

La Trumponomics porterà soprattutto ad un contesto con maggiore inflazione piuttosto che con una migliore crescita. Infatti, gli stimoli di Trump dovrebbero avere un effetto contenuto sulla crescita perché 1) probabilmente la size di tale politica verrà ridotta dal Congresso; 2) l’aumento dei rendimenti obbligazionari compensa, in parte, la spinta fiscale; 3) il tasso di disoccupazione é molto basso; e 4) la parte dei profitti sul valore aggiunto e le ineguaglianze sono elevate.

Per quanto tempo ancora possiamo sognare la “reflazione”? Bisogna ricordare che la reflazione non è un fenomeno del tutto nuovo: i prezzi delle materie prime sono in rialzo da febbraio del 2016 e le sorprese economiche sono positive da fine giugno 2016. Il nostro team di Equity Strategy si aspetta che il tema della reflazione possa continuare almeno fino al nuovo anno. Dato che i leading indicators e l’inflazione dovrebbero raggiungere un massimo nel Q1 2017, i rischi riguardanti il tema della reflazione dovrebbero diventare più equilibrati all’inizio del prossimo anno.

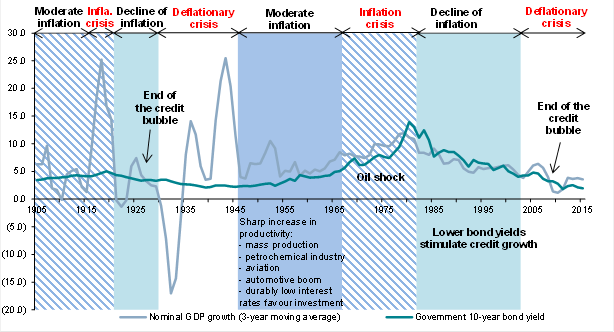

Da un punto di vista fondamentale, la sovraccapacità a livello globale non é improvvisamente sparita con l’elezione di Trump e pensiamo che ci sia ancora spazio per un’ulteriore riduzione dell’indebitamento finanziario del settore privato globale. Per questo, ci troviamo ancora in un contesto strutturale con bassa crescita e bassa inflazione. A seguito del recente sell-off delle obbligazioni governative, il rischio che i rendimenti si attestino su un livello superiore rispetto a quello attuale non può essere ignorato. Tuttavia, secondo noi, i rendimenti delle obbligazioni statunitensi a 10 anni resteranno intorno al 2% nel prossimo decennio. In effetti, storicamente, i rendimenti a 10 anni sono rimasti al di sotto del livello di crescita nominale per decenni dopo ogni scoppio della bolla del debito (in media almeno 200bp dagli anni 30 agli anni 70, si veda il grafico sottostante).

Inoltre, l’elezione di Trump non é una buona notizia per i mercati emergenti. Secondo l’IIF, i flussi giornalieri degli investimenti sui mercati emergenti sono diminuiti vertiginosamente nell’ultima settimana, con la media mobile settimanale che é diminuita fino a raggiungere il minimo toccato in occasione del sell-off provocato dai timori sulla Cina ad agosto 2015. Tuttavia, alcuni mercati emergenti, come la Russia e la Cina, potrebbero beneficiare del programma di Trump più di quanto previsto. Per lo meno, il rimpatrio dei capitali e il rischio di una FED più hawkish del previsto dovrebbero mantenere il dollaro statunitense più forte di quanto fosse prima dell’elezione di Trump (abbiamo rivisto la nostra stima sull’EURUSD a 1,05 da 1,10 previsto nel corso degli ultimi 20 mesi).

In conclusione, non crediamo che Trump porterà ad un cambiamento strutturale del regime economico. Infatti il suo programma non si interessa alla sovraccapacità globale, alla disuguaglianza nella distribuzione dei redditi o alla diminuzione dell’indebitamento in corso nel settore privato a livello globale. Di fatto, non stiamo entrando in un contesto caratterizzato da forte crescita e da un’inflazione strutturalmente in aumento.Tuttavia, l’elezione di Trump potrebbe far cambiare in modo graduale l’orientamento politico generale, quantomeno verso un maggiore supporto a livello fiscale. In altre parole, rimaniamo in un contesto con crescita debole e bassa inflazione, anche se Trump ha interrotto il trend di consolidamento fiscale in un momento in cui il settore privato sta diminuendo il proprio livello di indebitamento.

I rendimenti obbligazionari tendono a rimanere sotto il tasso di crescita nominale per molti decenni dopo lo scoppio di una bolla del debito privato.

Crescita nominale del PIL degli Stati Uniti e rendimenti a 10 anni dei Buoni del Tesoro, medie mobili a 3 anni.

Fonte: Louis Johnston e Samuel H. Williamson, “What Was the U.S. GDP Then?” Measuring Worth, 2016, Exane BNP Paribas

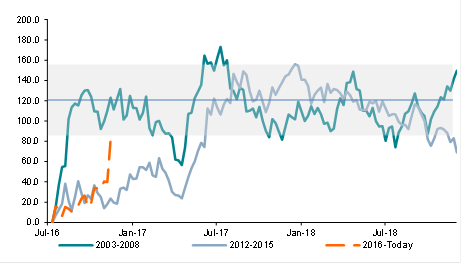

I rendimenti obbligazionari potrebbero attestarsi su un livello superiore rispetto a quello attuale.

Episodi precedenti di massimi dei rendimenti obbligazionari (bp)

Fonte: Exane BNP Paribas