Un investitore mi ha recentemente segnalato un paper di ricerca molto interessante scritto da Simcha Barkai che tratta la diminuzione del lavoro e delle quote capitali. Una delle questioni più dibattute tra gli economisti è la diminuzione della quota del lavoro; ovvero, la remunerazione dei lavoratori in proporzione al PIL. In molti paesi sviluppati, la quota del lavoro è diminuita drasticamente negli ultimi decenni. Quando la diminuzione è contenuta, come in Francia, è dovuta al fatto che i contributi sociali versati dalle società e dai lavoratori sono aumentati, compensando in parte, la riduzione dei salari.

Ci sono diverse spiegazioni per questo fenomeno. Nello specifico, l’aumento dell’ineguaglianza dei salari, l’impatto negativo della recente globalizzazione e della rivoluzione digitale sul potere d’acquisto della classe media nei paesi sviluppati. Tuttavia, c’è poca ricerca per quanto riguarda l’altra faccia della medaglia: la quota capitale. Quello che non rientra nella retribuzione (calcolata in modo residuale) viene distribuito ai detentori di capitale. Tenendo conto di questo, i proprietari di capitale hanno ricevuto una fetta sempre più grossa del PIL negli ultimi anni.

In teoria, i detentori di capitale realizzano un ritorno sul capitale investito o generano profitti attraverso il potere di fissazione dei prezzi oppure tagliando i costi. In realtà, molti investitori si saranno accorti che il ritorno sul capitale investito è diminuito, soprattutto in seguito alla crisi finanziaria. Oltretutto, a livello macro, il ritorno sul capitale investito è diminuito negli ultimi decenni. Di conseguenza, la parte di profitti non derivante dall’accumulo di capitale è aumentata.

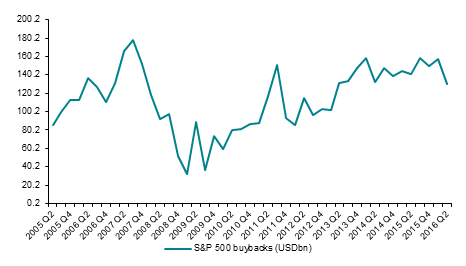

Che cosa significa questo per l’ottimizzazione finanziaria? Innanzitutto, la redditività delle società è aumentata ma, tenendo conto della diminuzione del ritorno sul capitale investito, le società hanno sempre meno incentivi ad investire. Il fatto che l’incremento nei profitti non è dovuto agli investimenti riflette il fatto che l’ottimizzazione finanziaria (attraverso M&A e riacquisti di azioni) è un ottimo modo per aumentare la redditività a favore degli azionisti. (vedere grafico sottostante).

Che cosa significa per il mark-up delle società (la differenza tra i prezzi di vendita ed il costo del venduto)? Qua il paper di Simcha diventa molto interessante. Egli trova una forte correlazione tra la concentrazione di un determinato settore industriale e la diminuzione della quota del lavoro. In altre parole l’M&A potrebbe aumentare il mark-up delle società, tuttavia ha un impatto contenuto sulla produttività e sul rendimento del capitale investito. Questo potrebbe significare che si sta verificando un incremento dell’ineguaglianza tra le società: alcune grandi società hanno molto potere in merito alla fissazione dei prezzi, mentre altre società stanno lottando in una situazione di sovra-capacità. Questo viene ben rappresentato negli Stati Uniti dai grandi accumuli di liquidità da parte di società come Apple, mentre a livello macro, le società statunitensi hanno bisogno di prendere a prestito per poter investire (il gap finanziario è negativo).

In conclusione il dibattito tocca uno dei punti salienti della situazione economica attuale: la distruzione creativa. Alcune società si trovano in un buon momento e sono quindi in grado di investire, altre invece saranno costrette a tagliare la produzione negli anni a venire. Questo processo aumenta durante i periodi di stress (la recessione a livello globale e le crisi politiche) ed è rallentato da determinate manovre a livello pubblico (QE e gli stimoli fiscali). Tuttavia, malgrado l’attuale reflazione ciclica, fino a quando l’ottimizzazione finanziaria verrà preferita all’investimento di capitale, significa che non ci sarà nessun cambiamento a livello di regime economico e rimarremo in un contest di bassa crescita e bassa inflazione.

Il riacquisto di azioni negli Stati Uniti è aumentato nel periodo post-crisi

Fonte: Exane Strategy Team