L’attenzione dei commentatori è in gran misura incentrata sul negoziato tra Italia e l’Unione Europea, sulle misure da prendere per non smorzare i tremuli segni di ripresa economica e, al tempo stesso, evitare una procedura d’infrazione comminata da parte delle autorità europee. C’è anche preoccupazione per lo spread, ma non se ne parla. Vediamo perché.

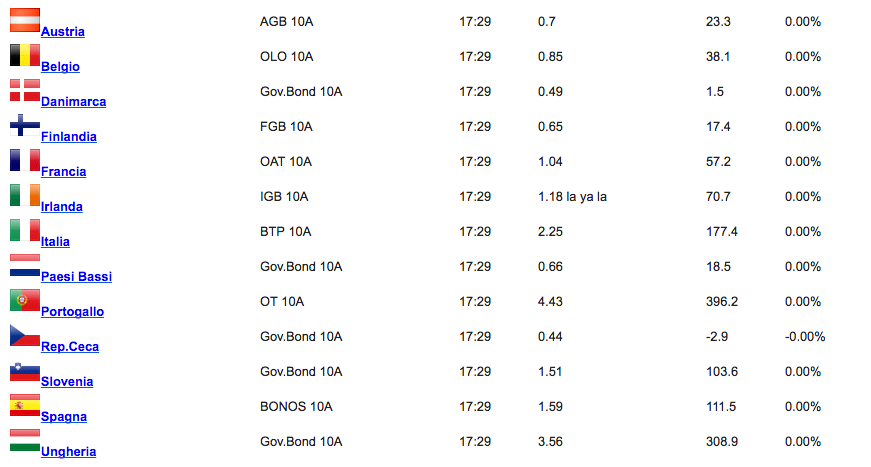

Come mostra la tabella (di fonte MTS), all’ultima rilevazione, lo spread rispetto ai titoli di riferimento (i decennali emessi dalla Bundesbank), sta aumentando, anche se è ancora inferiore a Paesi come il Portogallo e l’Ungheria (che non fa parte dell’unione monetaria), che sono in condizioni ben più difficili delle nostre.

Nell’ipotesi che lo spread rifletta “i sentimenti” dei mercati nei confronti dell’Italia e della sua politica economica, i “precetti” più che raccomandazioni dell’Ue, dovrebbe stimolare una strategia volta al consolidamento della finanza pubblica (soprattutto del rapporto debito/ Pil) che pesa come un macigno sulla crescita dell’economia reale.

Al tempo stesso, uno stimolo (ad andare in questa direzione) ed una minaccia dovrebbero essere le indicazioni che vengono dall’altra parte dell’Oceano Atlantico. La politica monetaria americana è stata molto “accomodante” rispetto all’esigenza di uscita dalla crisi finanziaria, iniziata nel 2007-2008; e di sostenere poi una crescita economica, che nel 2016 ha subito un forte rallentamento. La Federal Reserve ha anche facilitato il Quantative Easing (Q.E) europeo, dando ai riluttanti prova che le misure non convenzionali di politica monetaria potevano avere, in certe condizioni, effetti positivi. La Federal Reserve ha già aumentato i tassi d’interesse due volte negli ultimi mesi e, secondo le voci che provengono da Washington, potrebbe farlo altre tre volte tre volte nel corso del 2017. Se saranno graduali o sostenuti, dipende dalla politica di bilancio che Casa Bianca e Congresso adotteranno. C’è da immaginare che, in seguito dati dell’andamento dei conti economici nazionali in dicembre, Casa Bianca e Congresso seguiranno una politica espansionista, specialmente in materia d’investimenti pubblici. A tale politica di bilancio, per evitare tensioni inflazionistiche, la Federal Reserve risponderà con aumenti dei tassi maggiori di quelli preconizzati a fine 2016. La stessa Bank of England ha fatto prevedere un aumento dei tassi (in linea con quelli degli Stati Uniti). Ed il Q.E è in fase di esaurimento.

A queste considerazioni se ne deve aggiungere un’altra che può sembrare tecnica, o peggio ancora “accademica”. Negli ultimi anni, c’è stata una forte correlazione nell’andamento delle principali categorie di asset (azioni ed obbligazioni). Nelle ultime settimane, annusando il cambiamento di politiche monetarie, hanno preso strade chiaramente divergenti. Una delle ragioni è che, se attuati, i tagli tributari annunciati da Trump miglioreranno la crescita (elemento positivo per la valorizzazione delle azioni) ma aumenteranno il deficit (elemento negativo per le obbligazioni). Nessuno riesce a prevedere quanto ampia la divergenza e quanto lungo il periodo in cui caratterizzare i mercati.

Veniamo all’Europa ed all’Italia. A ragione di quanto riassunto, lo spread tra i decennali Usa e quelli tedeschi supera quota 220. Quindi, se nel calcolo dello spread italiano, se si prende come riferimento i titoli decennali del Tesoro americano, siamo a prossimi a quota 400. Se il movimento asimmetrico tra azioni ed obbligazioni a livello mondiale continua ed inasprirsi, c’è da tremare per le prossime scadenze del debito pubblico.

Bruxelles lo sa. Evitiamo di mettere la testa sotto la sabbia.