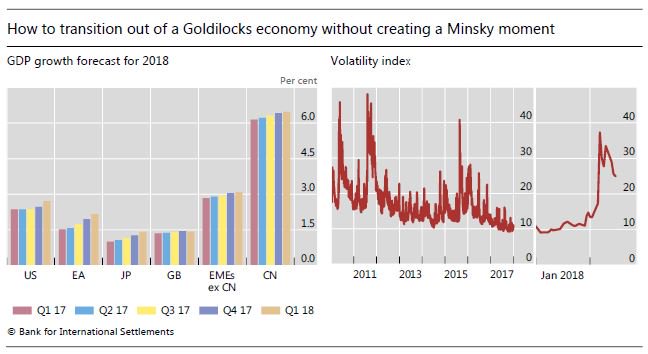

Ho trovato un ottimo riassunto degli ultimi tormenti vissuti dai mercati finanziari in uno speech presentato il 16 febbraio scorso a una conferenza in Macedonia dal vice direttore generale e da un senior economist della Bis. Ripercorrere, interrogandosi sulle ragioni, i recenti disordini borsistici, con l’S&P Usa a perdere il 10% in un batter d’occhio e la volatilità alle stelle, è un utile esercizio per la memoria e la conoscenza dei dati, ma soprattutto è un monito che serve a ricordarci che siamo pattinatori sopra lastre di ghiaccio rese sottilissime dalle contraddizioni che ancora agitano l’economia internazionale, fra i quali spicca la notevole crescita dell’indebitamento pubblico che sottrae spazio di manovra ai governi, così come le politiche monetarie senza precedenti ne hanno lasciato poco alle banche centrali.

La questione infatti è tutta qua: pur riconoscendo che le condizioni macroeconomiche e bancarie globali siano migliorate, rimane aperta la domanda: cosa farebbero i governi qualora si trovassero di nuovo costretti ad affrontare un Minsky moment in stile 2008 con i bilanci del 2017?

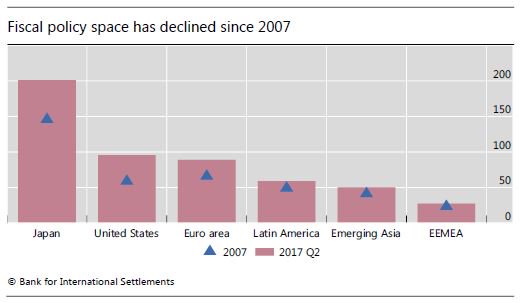

Il grafico peraltro monitora solo il rapporto fra il debito generale del governo e il Pil, e quindi non tiene conto delle cosiddette contingent liabilities, ossia gli impegni che i governi hanno nei confronti delle banche o delle entità pubblico/privato o per i debiti studenteschi. Tutte partite che nel caso degli Usa sono molto significative. A ciò si aggiunga che i governi hanno già di fronte grandi complessità fiscali da affrontare, che dipendono dalle grandi trasformazioni che stanno attraversando le nostre società, a cominciare da quelle demografiche con un invecchiamento incipiente delle popolazioni destinato a aggiungere pressione a bilanci pubblici già stressati.

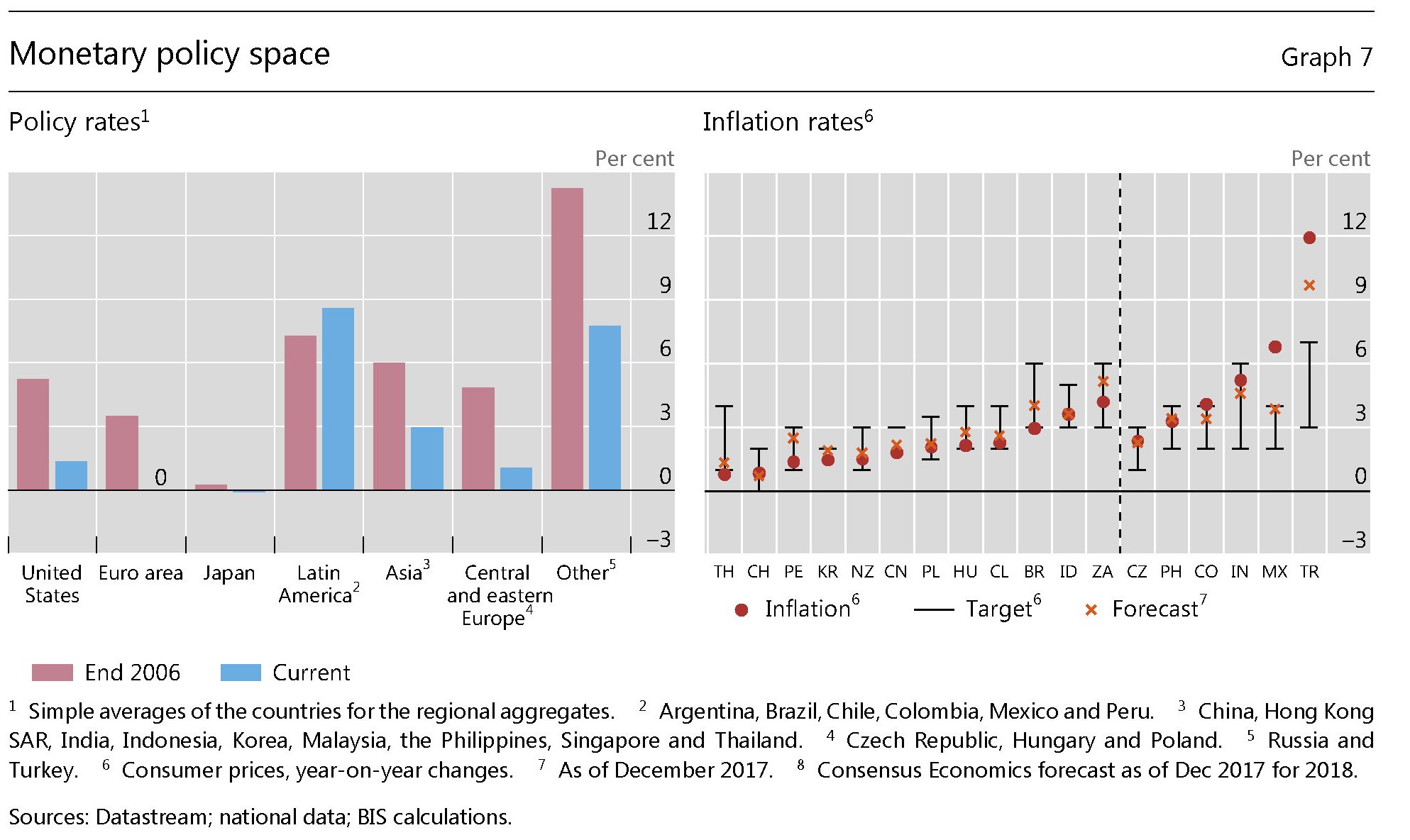

Questa “rigidità” si confronta con l’altra, non meno evidente, che riguarda la politica monetaria. Le banche centrali hanno dato molto, e il confronto con il 2006 sui policy rate è esemplare.

Cos’altro potrebbero fare qualora tornasse la brutta stagione? “La strategia corrente di graduale normalizzazione delle politiche monetarie dovrebbe essere rivisitata”, spiegano. E questo vorrebbe dire rafforzare nei mercati la percezione, peraltro netta, di essere fortemente dipendenti dalle banche centrali, a dispetto di ogni variabile macroeconomica, visto che le previsioni di crescita, tutte in miglioramento, non giustificano gli sbalzi di volatilità.

Senza considerare gli effetti che potrebbe avere sulla loro credibilità una politica monetaria che tollerasse il superamento dei target di inflazione oltre un certo periodo. Proprio il timore che la Fed alzasse i tassi, pressata dai segnali di ripresa dell’inflazione, è stata addotta a ragione della correzione dei mercati di gennaio.

Gli unici spazi di manovra che gli autori riconoscono sono quelli ce derivano dalle politiche macroprudenziali, ossia regole di funzionamento dei sistemi finanziari – si pensi a Basilea III – progettati per raffreddare i rischi, che purtroppo portano con sé il difetto di ridurre i rendimenti in un mondo che è sempre più affamato di guadagni. Su questo versante il bilancio è alquanto positivo. In tutto il mondo sono aumentate significativamente le azioni di policy macroprudenziale e questo è l’unico fattore di stabilizzazione in un sistema ammalato di volatilità. Dire che basteranno è un altro paio di maniche. “Sperare nel meglio e prepararsi al peggio”, perciò, è il saggio monito col quale i due economisti concludono l’intervento. Tenere sul tavolo gli scenari peggiori e intanto aumentare i cuscinetti per sostenere gli urti degli eventi, qualora tali scenari si dovessero realizzare. E accumulare buffer adesso che le condizioni macro lo consentono, magari aggiungendo anche quelle riforme strutturali capaci di rendere resilienti il sistema. Questo nel migliore dei mondi possibili. Nel nostro dovremo accontentarci di incrociare le dita.

Twitter: @maitre_a_panZer