Il rallentare dell’economia ha spinto il governo cinese a ripercorrere la strada già segnata nel 2008, quando un potente stimolo fiscale aumentò significativamente il livello di investimenti infrastrutturali consentendo al paese – a carissimo prezzo – di reggere nel momento in cui l’economia internazionale collassava. Ne abbiamo già parlato, quindi inutile tornarci sopra. Serve ricordarlo, tuttavia, perché, come ci fa notare Fitch, di recente Pechino ha approvato una serie di provvedimenti legati a investimenti infrastrutturali in particolare per le aree urbane. Una scelta che fa il paio con le decisioni delle autorità monetarie che nel corso del 2018 hanno allentato le condizioni creditizie consentendo una crescita del credito, a dicembre 2018, del 13% rispetto a dicembre 2017.

In sostanza, di fronte al rallentamento dell’economia il governo, nelle sue varie declinazione, torna a fare politiche di stimolo, fiscale e monetario. Segno che i consumi interni delle famiglie da soli non bastano a sostenere il livello di attività che il governo si propone di raggiungere. Ma soprattutto dimostrazione che la carta principale che il governo pensa di utilizzare per dare un calcione alla crescita è quella degli investimenti infrastrutturali, che già così tanto pesano sul pil cinese.

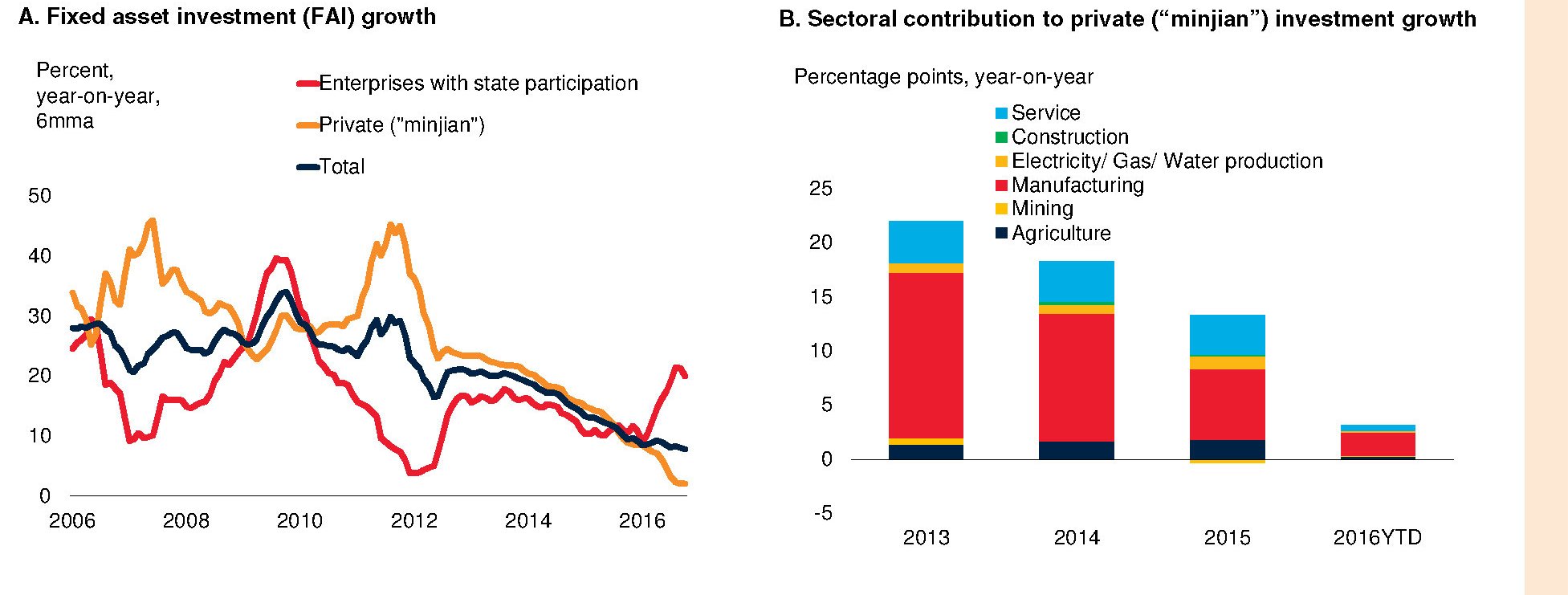

Dal grafico si nota il rilevante contributo offerto dalle aziende pubbliche alla crescita degli investimenti fissi nei vari settori dal 2006 in confronto con quello del settore privato, il cui declino, malgrado l’aumento degli investimenti pubblici a partire dal 2016, ha sostanzialmente coinciso con quello del totale degli investimenti. Fitch offre una ricognizione ancora più aggiornata.

Di fronte a questa situazione, il quarto trimestre in Cina ha visto una crescita del 6,4%, persino meglio di quanto ci si aspettasse. Fitch infatti prevede una crescita al 6,1% quest’anno. E ciò malgrado gli stimoli che sono stati disegnati, spiega l’agenzia, per evitare (o almeno provarci) l’insorgere di debiti fuori dai bilanci come è accaduto nel 2008, quando in conseguenza del diluvio di denaro arrivato sui mercati è fiorito un ricco shadow banking.

Gli strumenti di questa ennesima espansione fiscale sono innanzitutto le grandi aziende pubbliche. La China Railway Corporation, ad esempio, ha approvato un piano da 680 miliardi di yuan, circa l’1% del pil cinese (oltre 12 trilioni di dollari nel 2017), in progetti ferroviari da realizzarsi nel 2019 che, se attuato, corrisponde a un incremento del 7% rispetto al 2018. Oggetto di investimenti saranno aeroporti, autostrade e persino progetti di conservazione dell’acqua nonché focalizzati sui servizi pubblici. Il sogno di qualsiasi governo.

“Il passaggio a una politica più favorevole agli stimoli infrastrutturali – nota Fitch – rappresenta un passo avanti rispetto al precedente focus sulla riduzione della leva finanziaria. Tuttavia, l’approccio delle autorità nel finanziare nuovi progetti infrastrutturali dimostra che l’attenzione sul contenimento dei rischi finanziari non è stata abbandonata”. Questo almeno in teoria.

In pratica, il governo ha consentito alle autorità locali di emettere più bond per finanziare le opere pubbliche, ed evitare quindi quegli scivolamenti verso sistemi di finanziamento meno trasparenti che in passato hanno consentito di occultare fuori dai bilanci pubblici quantità significative di debito. Il perché è facilmente comprensibile: “Il rating sarebbe più vulnerabile se le autorità perseguissero uno stimolo più aggressivo che si basasse su una ripresa dell’attività quasi-fiscale fuori bilancio, che aumenterebbe le passività potenziali”, sottolinea Fitch. Ma ovviamente c’è un limite all’emissione di nuovo credito. E questo limite risiede nella capacità del sistema bancario, già notevolmente cresciuto, di sostenerlo.

In passato il governo è stato costretto a muoversi nella direzione opposta a quella scelta adesso – ossia ha stretto i cordoni della borsa – e questo può aver generato effetti depressioni persino superiori del previsto. Adesso che i cordoni della borsa tornano ad allentarsi, il governo si troverà innanzitutto a dover convincere il settore privato a tornare a investire. Proprio come è successo per la contrazione, che forse è stata maggiore di quanto si fosse previsto, l’espansione potrebbe pure essere superiore alle aspettative. Ma questo non vale solo per il prodotto interno. Vale pure per i debiti.

E la Cina ormai sta complessivamente ben sopra il 200% del pil.

Twitter: @maitre_a_panZer