A voler guardare il bicchiere mezzo pieno, e dovrebbe essere un esercizio nazionale consigliato in epoca di devastazione economica, il 2020 potrebbe essere un anno migliore delle aspettative – che sono pessime – per il mercato immobiliare italiano, almeno a livello retail.

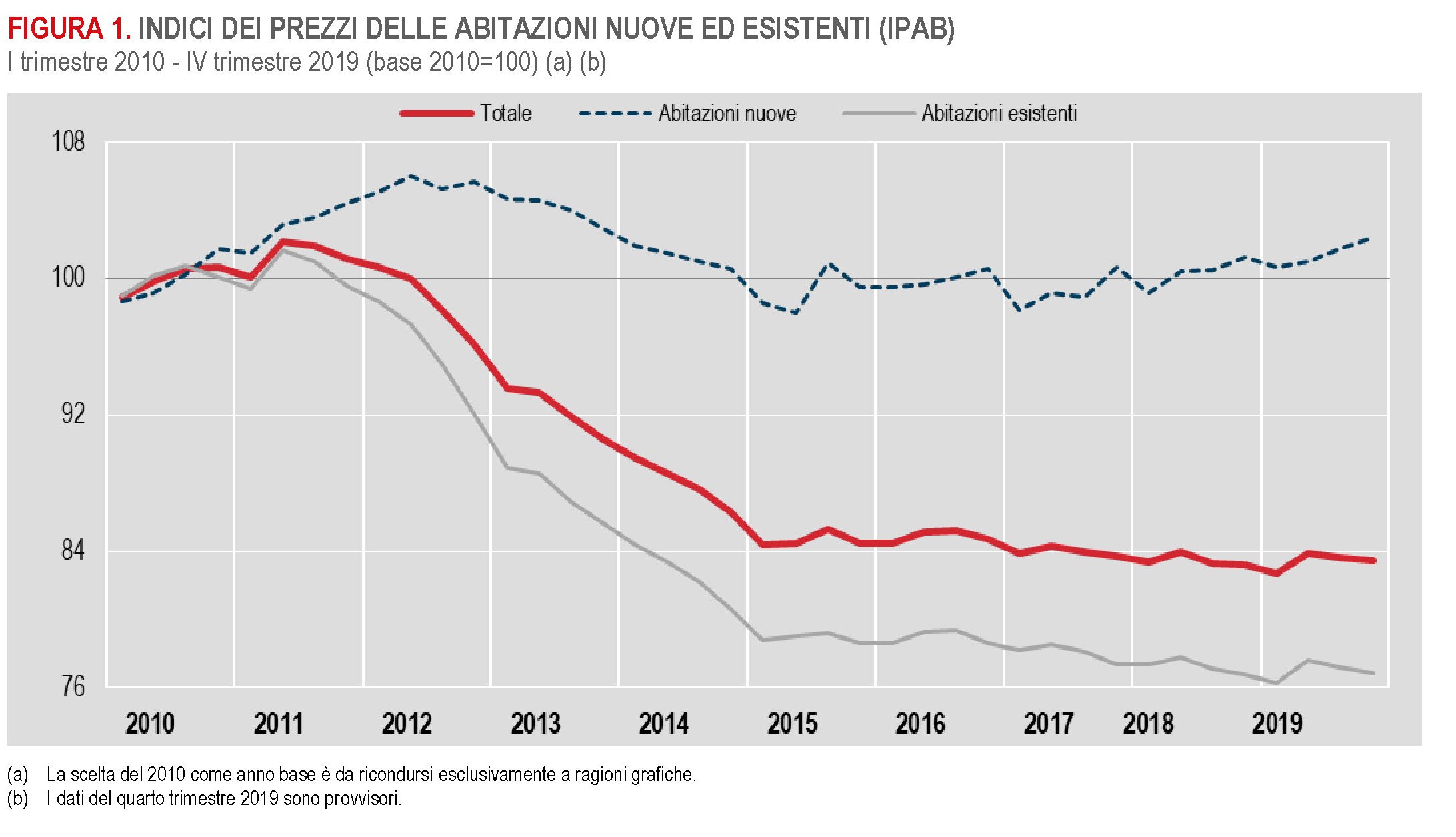

Partiamo dai dati storici, che almeno sono consolidati. L’ultima release Istat sui prezzi delle abitazioni, pubblicata alla fine di marzo, ci dice che nell’ultimo trimestre 2019 l’indice IPAB (prezzi abitazioni)è diminuito dello 0,2% rispetto al trimestre precedente, mentre risulta in crescita dello 0,3% rispetto al IV trimestre 2018, a fronte di un +0,4% nel terzo trimestre su quello del 2018.

Ciò significa che per il secondo trimestre consecutivo c’è stato un aumento tendenziale, con le case nuove (+1% nel IV Q) a guidare la ripresina e le abitazioni esistenti, vero buco nero di questi anni, persino in crescita, pure se risicata (+0,1%). Vero è altresì che su base congiunturale le abitazioni esistenti registrano, nel IV Q, prezzi in calo dello 0,3% rispetto al trimestre precedente.

In sostanza, si è osservata una certa stabilizzazione dei prezzi a fronte però di un rallentamento della crescita dei volumi di compravendita (+0,6% nel IV Q a fronte del +4,9% del III Q). Complessivamente e in media, infatti, i prezzi sono diminuiti dello 0,1% nel 2019, con le abitazioni esistenti, che pesano l’80% dello stock immobiliare, in calo dello 0,4% e quelle nuove che crescono dell’1,1%.

Per dare un’idea di quanto sia dimagrito il mattone italiano in questo decennio, basta ricordare che dal 2010 le case esistenti hanno perso in media il 23% del loro valore, mentre quelle nuove sono cresciute, pure se uno risicato 1,4%.

E il calo aggregato subito dalle abitazioni usate contiene moltissime situazioni assai diverse fra loro, sia a livello regionale, che cittadino. Giusto per dare un’idea, a Milano i prezzi sono cresciuti, su base annua, del 12,5%, mentre a Roma sono diminuiti del 2%. Roma si segnala anche perché non sono calati solo i prezzi delle abitazioni esistenti (-1,8%) ma anche e soprattutto quelli delle abitazioni nuove (-3,8%). Un dato in preoccupante controtendenza che dice molto delle particolarità del mercato romano, assai penalizzato dalla crisi.

Se guardiamo all’IPAB storico, infatti, osserviamo che l’indice valeva 128,1 punti nel 2010 ed è caduto a 97,9 a fine 2019. Una calo di oltre 30 punti, che valgono oltre il 23% su base aggregata. In sostanza, le case romane hanno perso in media – e quindi con molte e profonde differenze – un quarto del loro valore in dieci anni.

Questa è la situazione di partenza AC, ossia ante coronavirus. Per avere un’idea del mercato immobiliare italiano DC, dopo il corona, dobbiamo aspettare i prossimi dati Istat, che però non saranno rilasciati prima di luglio prossimo. Sicché tocca affidarsi alle previsioni degli specialisti, che sono assai poco rassicuranti. Nomisma, ad esempio, ha elaborato due scenari, uno soft e uno hard, entrambi convergenti sulla circostanza, assai plausibile in epoca di lockdown chissà quanto prolungato, che il settore rimanga congelato e che la coda “negativa” di questa circostanza arrivi fino al 2021.

Quest’anno, lo scenario soft prevede una perdita di almeno 50.000 operazioni di compravendita che diventano 120 mila nello scenario hard nel comparto residenziale. Ciò corrisponderà a una perdita di fatturato stimata nell’ordine dei 54,5-113 miliardi nei prossimi anni, con il 2020 a perdere fra i 9,2 e i 22,1 miliardi. Nel settore corporate, poi, si prevedono perdite economiche che oscillano fra i 2,6 e i 5,3 miliardi quest’anno e fra i 9,4 e i 18,3 il prossimo. Ciò a fronte di prezzi in calo fra il 3 e il 10% nel prossimo triennio, per vedere qualche spiraglio di luce nel 2022.

Sintetizzando potremmo dire che il lento atterraggio del mattone osservato nell’ultimo decennio rischia di trasformarsi in un rovinoso crash nei prossimi tre anni. Il mattone ha retto l’urto della crisi finanziaria, ma rischia di frantumarsi sull’onda di quella sanitaria, specie se il governo ci metterà di suo aumentando la tassazione.

Oppure no. Al netto dell’inevitabile perdita di fatturato generata dal lockdown, bisogna ricordare tre cose che potrebbero giocare a favore della resilienza. La prima è rappresentata dalle politiche monetarie della Bce, che terranno i tassi bancari a livello molto basso ancora a lungo, mentre immettono liquidità nel sistema. La seconda riguarda il massiccio livello di intervento pubblico – leggi risorse economiche – che la crisi genererà a livello internazionale.

La terza è rappresentata da quei “cambiamenti importanti” nel nostro modo di essere cui fa riferimento il presidente di Scenari Immobiliari Mario Breglia. L’esperienza del lockdown cambierà molto del nostro modo di stare in casa, e per la semplice ragione che abbiamo dovuto imparare ad abitarci e lavorarci a lungo. “L’intera filiera dei servizi immobiliari – scrive – è chiamata ad innovarsi sia dal punto di vista tecnologico che dei prodotti da offrire. Si chiederà sempre più attenzione alla qualità e alla sostenibilità. Aumenteranno i clienti, dato che sta finendo il “fai da te” nella gestione immobiliare”.

Queste considerazioni, che provengono da chi ha lunga esperienza nel mercato meritano di essere ricordate. Non perché la crisi non ci sarà. Ma perché potrebbe portare anche molte buone opportunità. A patto di scorgerle.