Uno dei rami del laboratorio di ricerca Rimoves.com, promosso dal Coris – Dipartimento di Comunicazione e Ricerca Sociale della Sapienza – ha consentito di sondare l’interesse del mercato estero nei confronti delle startup italiane negli ultimi cinque anni, arrivando alla strutturazione di due database originali, uno dedicato alle operazioni di acquisizione (superiori al 50% delle quote) e l’altro agli investimenti che non prevedono un ingresso significativo nelle startup target. L’analisi di Mario Venezia, docente di economia aziendale presso Sapienza Università di Roma e Daniele De Angelis, dottore in Organizzazione e Marketing per la Comunicazione d’Impresa

Tra il 2016 e il 2020 sono venti le startup italiane che hanno concluso una exit in favore di player esteri, mentre si contano ben quarantacinque round di finanziamento azionati da fondi di Corporate Venture Capital internazionali. Numeri che danno slancio a una tendenza incoraggiante per l’ecosistema delle startup italiane, che vedono così recuperare, in parte, il gap accumulato negli anni a causa dei ritardi legislativi e delle caratteristiche strutturali e culturali del tessuto imprenditoriale italiano.

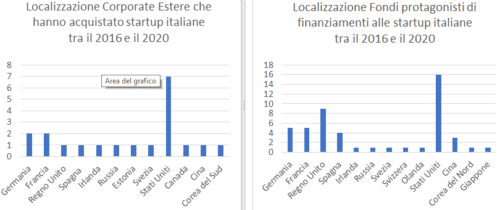

Per quanto concerne le acquisizioni, non sorprende che in Europa si localizzino metà delle operazioni. Incuriosisce, invece, la quantità di exit registrate negli Stati Uniti, che ammonta a un totale di 7, e le due finalizzate nel continente asiatico. Purtroppo, solo in pochissimi casi si è risaliti al valore delle operazioni. Tra quelle note, l’incasso maggiore si attribuisce alla startup EasyWelfare, attiva nel settore del welfare aziendale, che nel 2019 ha ceduto il 100% delle proprie quote per 56 milioni di euro alla corporate francese Edenred. Di grande risonanza anche le exit di Stamplay e di ADmantx, chiuse rispettivamente per 5 e 16 milioni di euro, in favore di Apple e Integral Ad Science.

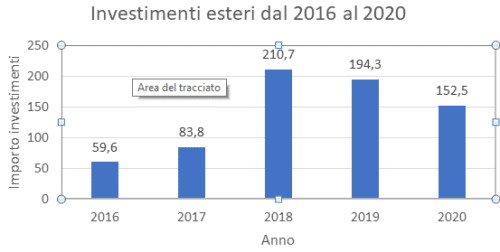

I fondi esteri di Cvc presidiano, invece, il mercato degli investimenti, mantenendo un ritmo costante ma amplificando il quantum; in particolare, si segnala il 2018, in cui le startup italiane diventano obiettivo d’investimento privilegiato, ricevendo complessivamente 210,7 milioni di euro e triplicando il valore dell’anno precedente. Eloquente il calo riscontrato nel 2020, in cui la crisi pandemica ha inevitabilmente prodotto una flessione degli investimenti, che comunque si attestano a 152,5 milioni di euro.

Anche per i finanziamenti si è proceduto a un’analisi geografica, la quale ha rivelato i medesimi trend rinvenuti per le exit: circa la metà degli attori ha sede nel Vecchio Continente, con il maggior numero di finanziamenti rintracciabili nel Regno Unito, seguito nell’ordine da: Francia, Germania, Spagna, Irlanda, Russia, Svezia, Svizzera e Olanda. La restante parte si è suddivisa tra gli Stati Uniti e Asia.

Anche per i finanziamenti si è proceduto a un’analisi geografica, la quale ha rivelato i medesimi trend rinvenuti per le exit: circa la metà degli attori ha sede nel Vecchio Continente, con il maggior numero di finanziamenti rintracciabili nel Regno Unito, seguito nell’ordine da: Francia, Germania, Spagna, Irlanda, Russia, Svezia, Svizzera e Olanda. La restante parte si è suddivisa tra gli Stati Uniti e Asia.

Volgendo lo sguardo alla distribuzione territoriale delle startup italiane acquisite, totalmente o parzialmente, non si può ignorare la predominanza di operazioni in favore del Nord della penisola. Si pensi che per la sola Lombardia, sia per numero di exit che per round di finanziamento, si contano la metà delle operazioni totali. Nelle regioni meridionali, due sole operazioni: nel 2017 il fondo russo Impulse-Vc sottoscrive un round per 830.000 dollari a favore della startup campana Buzzoole; mentre l’anno precedente un fondo della Silicon Valley, rimasto anonimo, conclude un finanziamento con la calabrese Avvocato Express.

La maggior parte degli attori analizzati opera nel settore delle ICT, con una quota pari al 30% del totale. Tra i settori di mercato più attrattivi si fanno spazio il Fintech, il Turismo e il Food Service.

Un ottimo posizionamento anche per il settore dell’Healtchare e Life Sciences, che ha raccolto il maggior numero di investimenti esteri in CVC, con una quota del 26%. Un esempio virtuoso è rappresentato dall’interesse acceso da Nouscom, startup che sta sviluppando un vaccino contro il cancro e che è stata finanziata per un totale di 52 milioni di euro in due round tra il 2016 e il 2017.

Rilevante notare, inoltre, che circa un fondo su tre preservi l’eterogeneità d’investimento, spaziando in più settori e massimizzando la diversificazione del proprio portafoglio. Nella stessa direzione guarda la scelta di tali fondi di investire in tandem, incrementando il peso dei fenomeni di Club Deal, Angel Network e Angel Group, che aggregano finanziamenti da parte di una molteplicità di attori. Negli ultimi anni, le circostanze di coinvestimento si stanno moltiplicando e la ricerca di partner che condividano la nazionalità con le realta imprenditoriali target si sta facendo sempre più capillare. Basti pensare alla startup pisana Cloud4Wi, che nel 2017 chiude un round di finanziamento da 11,5 milioni di dollari, grazie all’operazione in tandem di United Ventures (già precedente investitore) e Opus Capital (Stati Uniti). O ancora alla biotech company italiana Erydel che nel 2018 ha chiuso un round da 26,5 milioni, al quale hanno partecipato i precedenti azionisti locali (Genextra spa e il fondo Innogest) e Sofinnova Partners (Francia) con il ruolo di lead investor.

Più recentemente, anche Supermercato24 si rintraccia tra i protagonisti target di operazioni di finanziamento in tandem internazionale: la prima nel 2018 (13 milioni) e la seconda nel 2020 (11 milioni), entrambe guidate dal FII Tech Growth che ha coinvolto i fondi esteri Endeavour Catalyst (Stati Uniti) e Dip I fund (Regno Unito). Tra le motivazioni alla base di tale condotta d’investimento si rintraccia l’evidenza che, per molti operatori esteri, la presenza di un investitore locale (un fondo, un’associazione o una corporate) che, per ovvi motivi di prossimità geografica e culturale, detiene una conoscenza più approfondita delle realtà target rappresenta una garanzia della solidità dell’operazione.

Ulteriore incentivo ai finanziamenti aggregati risiede nel fatto che coinvestire con importanti partner internazionali diventa un importantissimo biglietto da visita sia per le operazioni successive negli specifici mercati di riferimento, che in generale se si guarda alla credibilità e al rafforzamento in termini reputazionali. Non ultima, la possibilità di prendere parte round di investimento molto più significativi, rispetto a quelli che si profilerebbero se gli attori fossero tutti locali. L’incremento delle disponibilità liquide da destinare alle realtà imprenditoriali innovative indurrà queste ultime e gli attori stessi a una più rigida selezione dei propri finaziatori/partner d’investimento, i quali, come tratto distintivo, avranno a disposizione solo la validità del proprio background e la qualità del network che avranno saputo costruire.