Le preoccupazioni per l’inflazione e per i suoi effetti riaffiorano regolarmente ogni qual volta l’economia inizia a surriscaldarsi. Ed è un’eredità che politici ed economisti, banchieri e imprenditori solitamente si portano dietro in ragione di eventi storici ben noti agli investitori. L’analisi di Marco Abatecola, Responsabile Settore Welfare Pubblico e Privato di Confcommercio

L’economia è come la vita, con il senno di poi alcune posizioni prese in passato ci sembrano così sbagliate da non meritare appello. Normale capiti e capita lo stesso, costantemente, a schiere di economisti, consulenti ed analisti il cui lavoro è proprio fare previsioni e, possibilmente, centrarle. Abbiamo d’altra parte imparato a nostre spese quanto sia difficile farlo anche in scienze più esatte come la medicina, figurarsi per una scienza umana, e sostanzialmente inesatta, come l’economia. Accade però che – appena tre settimane fa – in parecchi scrivessero senza temere smentita, escludendo categoricamente il ritorno di un rischio di inflazione, o di inversione di politica monetaria, e lo facessero nonostante i primi segnali di surriscaldamento fossero, in realtà, già presenti e ben visibili. Non è, va detto, solo questione di miopia, se è vero che la posizione delle banche centrali era – ed in parte è tutt’ora – la stessa.

Eppure le preoccupazioni per l’inflazione, e per i suoi effetti, riaffiorano regolarmente ogni qual volta l’economia inizia a surriscaldarsi. Ed è un’eredità che politici ed economisti, banchieri e imprenditori solitamente si portano dietro in ragione di eventi storici ben noti agli investitori, quando gli squilibri emersi improvvisamente e per motivi diversi – ad esempio durante the Great Bond Massacre nel 1994 o il più recente “taper tantrum” nel 2013 – generarono tensioni notevoli nel sentiment dei mercati finanziari, anche per effetto di una politica delle banche centrali rivelatasi poi inadeguata o intempestiva.

Cicerone, nel De Oratore, scriveva «Historia vero testis temporum, lux veritatis, vita memoriae, magistra vitae, nuntia vetustatis». La Storia, tra le altre cose, è infatti la miglior maestra di vita che abbiamo a disposizione, per imparare dal passato ed evitare i medesimi errori nel presente e nel futuro. E nel corso dei secoli i danni creati dagli scenari inflattivi non adeguatamente governati sono stati numerosi, già da duemila anni prima di Cristo, creando non di rado guerre e fame. Un pericolo che andrebbe quindi scongiurato come missione primaria dai policy makers, e in primis delle banche centrali, perché colpisce pesantemente la ricchezza di famiglie, lavoratori e risparmiatori, senza che questi abbiano però a disposizione strumenti per proteggersi. Milton Friedman ricordava bene che l’inflazione è una forma di tassazione che può essere imposta senza legislazione e, per questo, la più odiosa tra queste.

Eppure, spesso, la Storia viene dimenticata e certi errori si ripetono inaspettati. Da ormai qualche anno, quindi, quest’eredità che viene da eventi che hanno segnato profondamente mercati ed economie è stata parzialmente dimenticata, soprattutto grazie a forze politico-economiche la cui interazione ha garantito per anni un livello dei prezzi contenuto ed anzi al di sotto del target – portando così, progressivamente, le banche centrali ad allontanarsi da un’azione che avrebbe dovuto essere fondata sulla garanzia della stabilità dei prezzi per concentrarsi, piuttosto, sul promuovere le condizioni ideali per un indebitamento a basso costo da parte degli Stati – tanto che la percezione di tale fenomeno è ormai per molti persino difficile da immaginare come concretamente possibile, negando quasi fideisticamente l’ipotesi di uno scenario inflattivo da qui a breve. Certo è che, però, oggi in pochi sarebbero pronti a riaffermare con la stessa sicurezza certe posizioni assunte appena tre settimane prima. Se non altro perché i mercati sembrano, invece, cominciare a prezzare diversamente il rischio di una spirale di rialzo inflattivo che vedrebbe le banche centrali agire probabilmente in ritardo. Non tanto per immobilismo, quanto invece per scelta ragionata, più o meno condivisibile, di restare al momento “dietro la curva”.

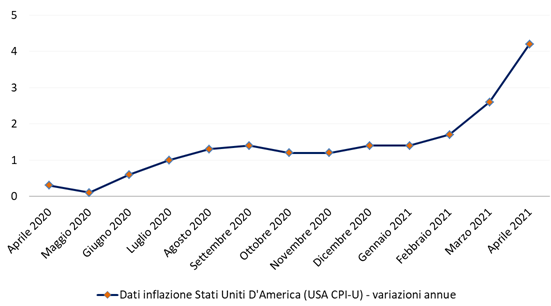

L’ultimo dato sull’inflazione degli Stati Uniti – ai massimi dal 2008 – non fa che da acceleratore di un processo in atto da giorni, ormai. Il dato della variazione annua dell’indice dei prezzi al consumo (USA CPI-U), nel mese di aprile 2021, rispetto ad aprile 2020 è risultato infatti pari al 4,2%, contro il 2,6% dello scorso mese di marzo ed il 3,6% atteso dagli analisti. L’inflazione mensile, rispetto al mese di marzo, è stata dello 0,8%. La previsione, per il mese di maggio, sale così al 5%. Da gennaio 2020 (e quindi da prima della pandemia) ad aprile 2021, i prezzi al consumo sono aumentati del 3,5%.

Fonte: U.S. Bureau of Labor Statistics

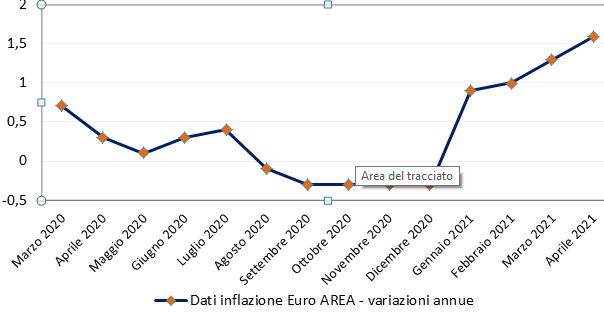

Inoltre, in base ai treasury inflation-protected securities, i tassi d’inflazione breakeven a 10 anni sono ormai al 2,7%. Numeri che, ovviamente, hanno presto avuto effetti negativi sulle borse mondiali, oltre a riaccendere il dibattito intorno all’atteggiamento ancora “compiacente” della Federal Reserve, con il rischio quindi di aggiustamento successivo ed inatteso della propria politica monetaria. Nell’area Euro, la situazione è ancora diversa (aprile 2021 su aprile 2020, 1,6% per l’area Euro) ma anche qui la pendenza della curva da dicembre 2020 ad oggi è significativa.

Fonte: Eurostat

Le attese a 10 anni, basate sugli swap, sono per l’Europa all’1,5% e al 3,75% per UK. L’atteggiamento che comincia a diffondersi sui mercati è tutt’altro che irrazionale quindi, come qualcuno potrebbe essere invece portato a pensare. Chi fa questo lavoro da anni conosce molto bene certe dinamiche e sa perfettamente che – dopo 18 mesi come quelli che il pianeta ha vissuto tra restrizioni, chiusure e soldi pubblici a pioggia – un effetto visibile, ed anche violento, sull’inflazione è inevitabile seppur temporaneo. Siamo, in fin dei conti, davanti ad un sistema economico che, per oltre un anno, ha accumulato carica senza praticamente poterla liberare ed oggi reagisce quindi con violenza, per poi probabilmente ritracciare e riassestarsi verso la normalità.

A spaventare, quindi, gli analisti più attenti e meno superficiali non è tanto questa reazione così marcata, e tutto sommato comprensibile, ma un fenomeno molto meno evidente la cui intensità non è tuttavia meno violenta, ed i cui effetti sul sistema possono essere però più duraturi. Rischiando di incidere negativamente sulla ripresa economica mondiale.

Logistica e materie prime. I veri rischi che spaventano mercati e sistema produttivo vengono sostanzialmente da qui.

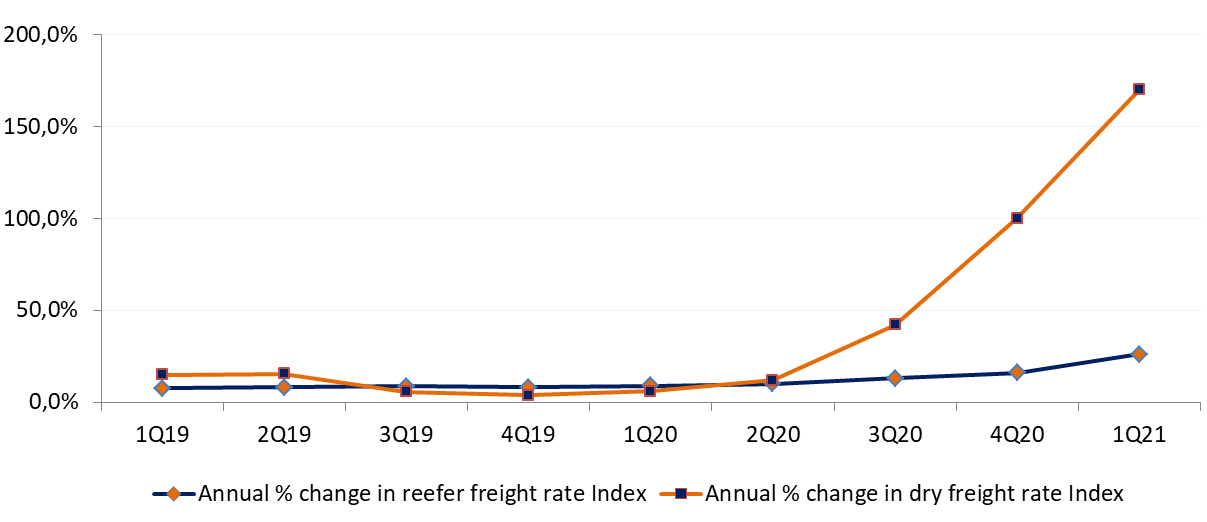

La logistica, per la verità, è la prima sirena ad essere suonata. Già alla fine del 2020, le tariffe di trasporto merci a secco (dry freight rate index) erano aumentate del 100% rispetto al 2019 ma, nel primo quadrimestre 2021, l’impennata è stata ancor più accentuata arrivando al 175% di incremento sull’anno. Più contenuto l’incremento sul trasporto tramite container refrigerati (reefer freight rate index) le cui tariffe rispetto all’anno precedente sono balzate “solo” del 26%. In particolare, le tariffe dalla Cina verso l’Europa sono aumentate del 142% nello stesso periodo e del 103% per le rotte verso il Mediterraneo attraverso Suez. D’altra parte, nel mese di aprile, l’indice dei prezzi al consumo della Cina è salito dello 0,9% su base annua, più dello 0,4% del mese precedente e dello 0,2% di febbraio. Del 6,8% il balzo è stato per i prezzi alla produzione.

Una situazione che contribuisce a surriscaldare il clima e che va letta in combinato disposto con le liste di attesa nei porti più importanti, che rallentano gli scambi amplificando un effetto collo di bottiglia nelle catene di approvvigionamento del mercato internazionale.

Fonte: Drewry Data

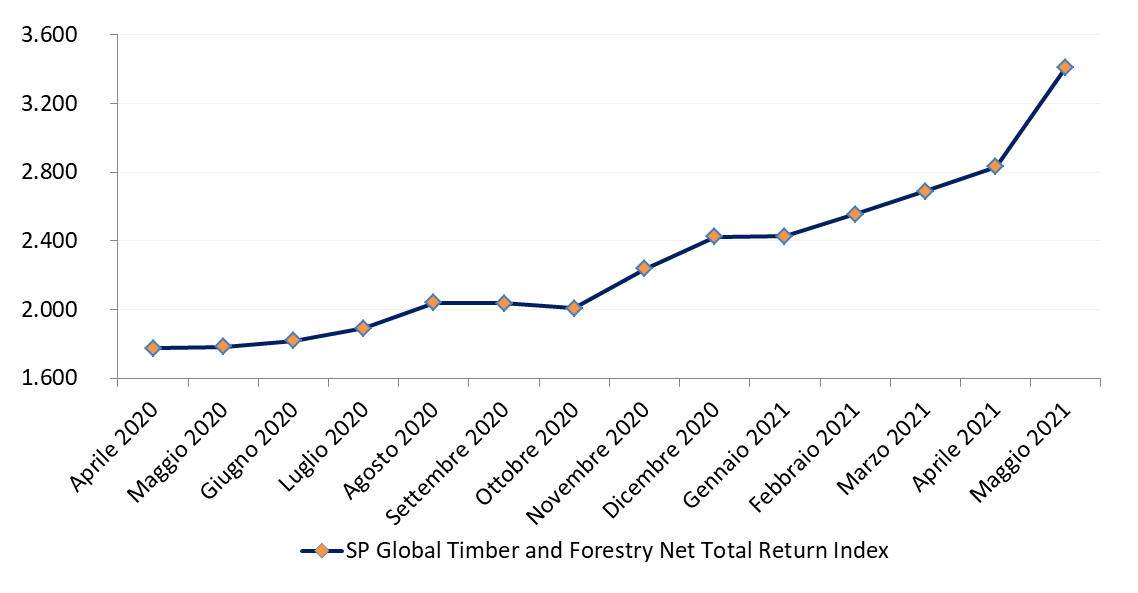

Ma c’è anche un altro allarme che suona da mesi e viene dalle materie prime. Non solo dai semiconduttori, che stanno penalizzando l’intera industria automobilistica, ma anche da legno, rame e ferro. Il Bloomberg Commodity Spot (BCOMSP), che replica l’andamento dei prezzi delle principali materie prime, da marzo 2020 ha registrato un aumento del 70,15% – 56,66% la variazione annua – raggiungendo il livello più alto da dieci anni. Il future sul legname è al livello più alto mai registrato, ed il relativo indice (SP Global Timber and Forestry Net Total Return Index) è aumentato in un anno (maggio 2020 – maggio 2021) di oltre il 78%.

Fonte: Bloomberg

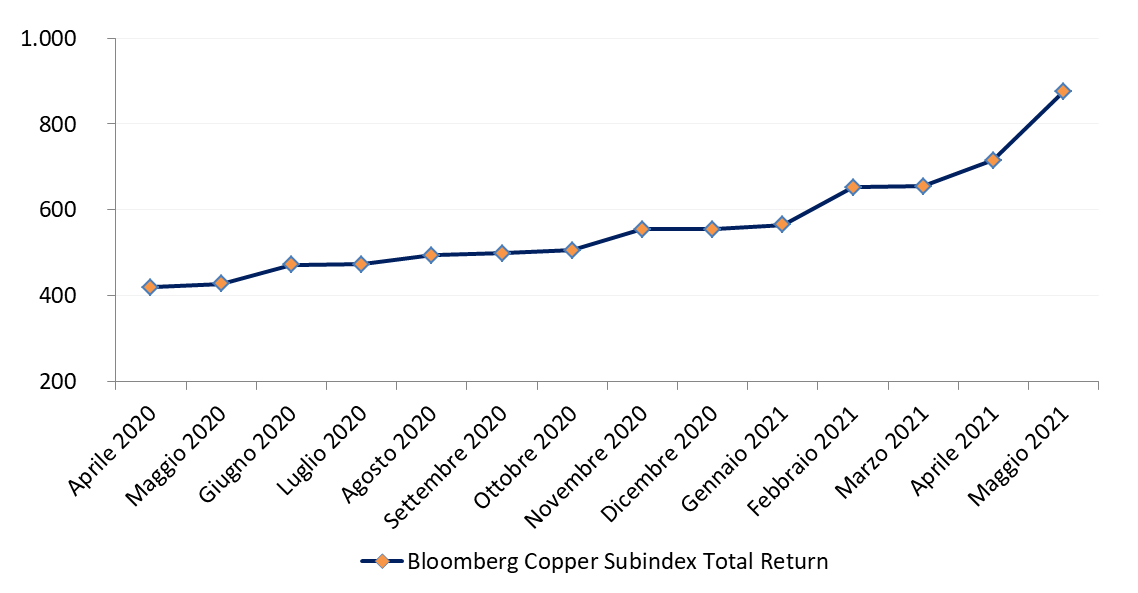

Quanto al rame prendiamo a riferimento l’indice Bloomberg Copper Subindex Total Return che, tra maggio 2020 ad oggi, registra un incremento di quotazione dell’87,62%.

Fonte: Bloomberg

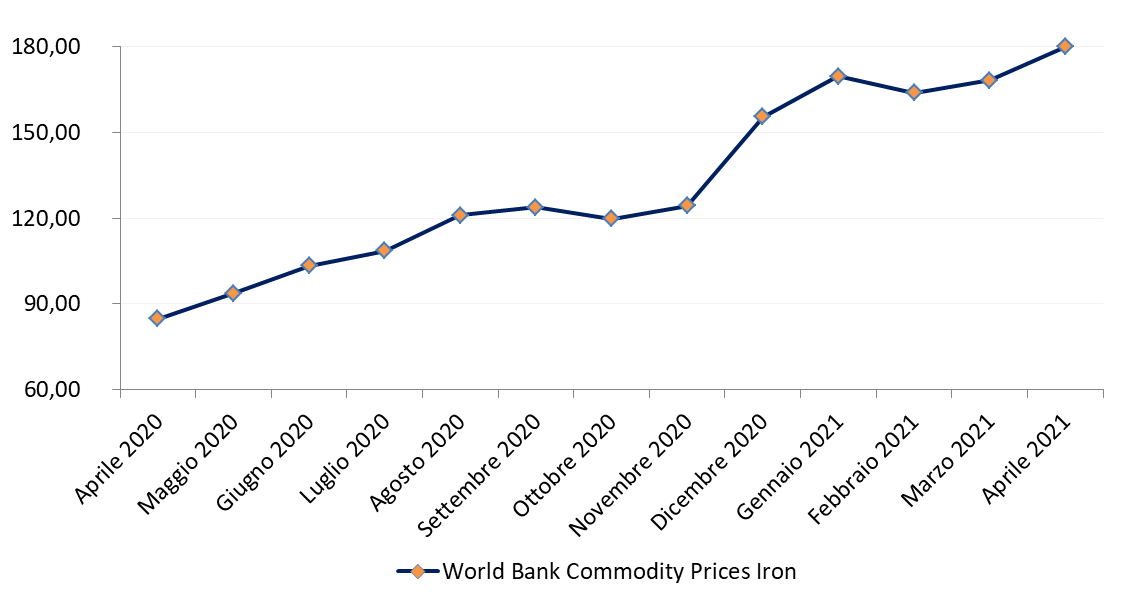

Secondo l’indice World Bank Commodity Prices, infine, il ferro (Iron) prezza 179,83 dollari al metro ad aprile 2021, contro gli 84,73 di aprile 2020, per un incremento di oltre il 112,2% in un anno.

Fonte: Bloomberg

Questa situazione va oltre l’effetto rimbalzo e quello delle chiusure degli impianti estrattivi del 2020, combinato con l’attuale ripresa delle attività produttive, e non rappresenta solo un pericolo in termini di inflazione ma anche in termini di minori margini per il sistema delle imprese, in quanto non tutto l’incremento dei costi sui semilavorati potrà essere scaricato sul consumatore finale.

Non sarà, quindi, solo un fattore da registrare sul sistema dei prezzi ma rischia anche di avere effetti più profondi deprimendo, almeno in parte, la ripresa in atto. Un sistema produttivo che, infatti, non può reagire aumentando il prezzo finale per rientrare dei margini attesi, sarà costretto ad intervenire su altre leve abbassando altri costi di produzione, compresi quelli caratterizzati dall’impiego di lavoro. Con il paradosso di un ridimensionamento della ripresa – economica ed occupazionale, con annessi costi sociali – non condizionato dall’assenza di domanda ma dal suo eccesso e conseguente aumento dei prezzi di approvvigionamento.

Sul fronte inflazione, poi, è inevitabile che l’insieme delle situazioni sopra descritte ha tutte le carte in regola per innescare una tempesta perfetta, con una prima onda violenta e temporanea ed una seconda ben più duratura e potenzialmente pericolosa, aggravata dall’oggettiva impossibilità per le banche centrali oggi di adottare misure di correzione decise e tempestive.

Molti, giustamente, obiettano che affinché questa inflazione possa avere durata apprezzabile nel tempo deve essere sostenuta dalla domanda e che, tale scenario, non è scontato a fronte di una situazione ancora incerta per famiglie e lavoratori. Ma qui entra in gioco un altro fattore che si aggiunge alle condizioni di tempesta perfetta.

Il fermo dell’economia planetaria – unito alle misure di contenimento, prese con diversa gradualità ma sostanzialmente ovunque, ed all’incertezza sul futuro – ha determinato un’impennata di liquidità disponibile senza precedenti.

Negli Stati Uniti, l’ultimo dato mostra un livello di stock M1 nel paese che ha superato ormai quota 19,000 miliardi di dollari. Il dato più alto di sempre, con una impennata verticale cui si è assistito proprio nell’ultimo anno, passando da 16,000 miliardi di dollari di maggio 2020 ai 19,156 di aprile 2021 andando ad incrementare, così, proprio la componente più liquida dei depositi. Nell’Unione europea, i depositi totali in M1 ammontano a 10,536.9 miliardi di euro a marzo 2021, in aumento rispetto a febbraio e, in generale, rispetto al 2020.

Una situazione figlia, ovviamente, del crollo dei consumi al quale abbiamo assistito in questi mesi, soprattutto nei settori più colpiti dalle misure di contenimento ma che dimostra quanto la domanda possa rimanere sostenuta se le politiche economiche e le aspettative si allineano in questo senso.

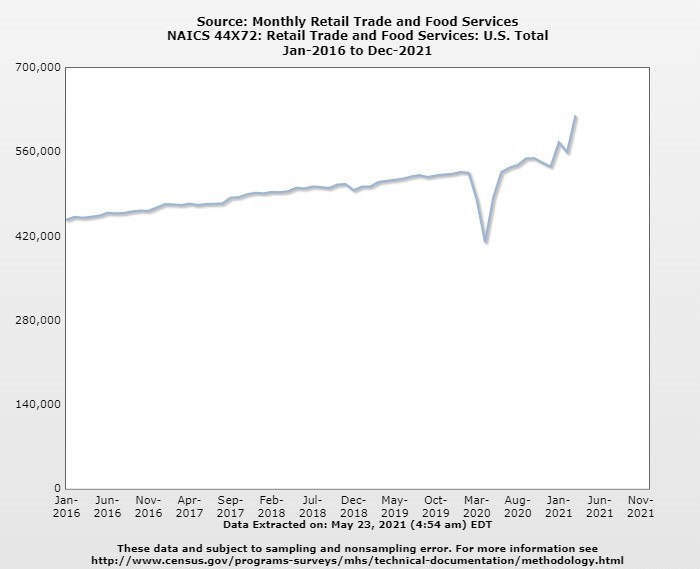

Negli Stati Uniti, l’indice che isola l’andamento delle vendite al dettaglio e dei servizi alimentari, ad esempio, mostra un crollo sostenuto tra febbraio e giugno 2020, con una ripresa però tutto sommato crescente da quel momento in poi e capace di spingere l’indice ai massimi.

Fonte: US Census Bureau, Commercio al dettaglio mensile e servizi alimentari totale USA (dati destagionalizzati)

In Europa, secondo gli ultimi dati destagionalizzati Eurostat, il volume del commercio al dettaglio in zona Euro è complessivamente aumentato del 2,7% a marzo 2021 rispetto al mese precedente e del 12% rispetto a marzo 2020. A conferma di un trend in risalita ovunque.

D’altra parte, alla ripresa progressiva delle attività economiche, dopo un periodo di risparmio più o meno obbligato, si unisce una politica economica di governi e banche centrali orientata chiaramente a sostenere questa domanda. Gli interventi di stimolo fiscale messi in campo in Ue, con NGEU, SURE e i singoli programmi nazionali, e in USA – da ultimo con il piano di aiuti varato dall’amministrazione Biden (American Rescue Plan) per circa 1.900 miliardi di dollari, 800 dei quali rivolti direttamente alle famiglie con redditi di coppia fino a 150.000, e circa 250 ai disoccupati – si sommano alle politiche monetarie di Fed e Bce allineate per favorire la domanda e, con essa, anche la ripresa inflazionistica. E questa convergenza tra politica fiscale e monetaria alimenta, chiaramente, le aspettative dei consumatori generando il movimento degli indicatori e sostenendo in questa fase la necessaria ripresa economica dopo il crollo legato alla pandemia. Potrà essere una situazione temporanea, come molti ancora oggi sostengono, o diventare progressivamente strutturale come altri temono. Quello che è certo è che, in quest’ultimo caso, nessuno potrà dire che la malattia è arrivata improvvisa e che non c’erano invece condizioni e sintomi per prevederla e prevenirla.

Il vero problema è che il concetto rischio ragionato – usato da noi dal Presidente del Consiglio Mario Draghi – è stato usato anche in questo caso, nella convinzione che allo stato attuale il rialzo dei prezzi sia il male minore e che, comunque, davanti ad un eccessivo surriscaldamento dell’economia si farà in tempo a correggere la rotta. Ma l’inflazione è a volte animale difficile da domare, anche quando si pensa di averlo imbrigliato. Nel 1963 l’Italia, dopo il miracolo economico, era ormai in piena occupazione tanto da innescare una crescita dei salari che toccò punte del 43% senza legame con gli incrementi di produttività. Un movimento capace di alimentare una domanda interna così forte da poter essere soddisfatta solo con un forte incremento delle importazioni, neanche lontanamente compensato dalla timida crescita delle esportazioni. In tanti, allora, pensarono ad un temporaneo aumento dei prezzi come indice del benessere raggiunto più che come problema da contrastare.

Eppure l’anno successivo il clima assunse caratteri drammatici per quella che era chiamata ancora la “lira forte”. L’inflazione, lungi dall’essere stata imbrigliata come si credeva, balzò al 7,5%, contro il 4,7% dell’anno prima ed il 3% circa degli anni precedenti. Non solo ma l’aumento delle esportazioni – unito alla rincorsa, soprattutto nel pubblico impiego, tra inflazione e salari – ruppe ben presto l’equilibrio di bilancio, deteriorando la situazione congiunturale italiana e rendendo poi necessaria una politica monetaria fortemente restrittiva. Anche con una drammatica riduzione del credito, figlia delle misure di controllo imposte con urgenza alle banche dalla Banca d’Italia. Ovviamente a questo seguì il crollo degli investimenti e, subito dopo, dell’occupazione. Per qualcuno questa stretta fu eccessivamente severa, per altri fu invece tardiva anche se intensa e capace di risolvere la crisi in tempi rapidi. Per tutti rimase nella memoria, come un monito.

Un monito che andrebbe rispolverato oggi, ricordando che è vero che raffreddare una spirale inflazionistica è più facile che combattere un lungo periodo di deflazione e depressione economica ma è anche vero che, soprattutto in Europa, una correzione di rotta non sarà così facile e non sarà indolore. Se la Fed potrà – e prima o poi lo farà – ad un certo punto decidere di rallentare la corsa rialzando i tassi di interesse, in Europa questa strada è particolarmente impervia e rischiosa. In un sistema che ha accumulato in questi mesi un livello di debito pubblico enorme, spesso sommato ad un debito pregresso già eccessivo (vd. Italia), qualunque intervento al rialzo sui tassi avrebbe conseguenze facilmente prevedibili per gli Stati più indebitati e sulla loro capacità di finanziamento sul mercato. Tanto più in una fase, ancora, di lenta ed incerta ripresa dell’economia dopo la crisi pandemica.

Per questo, la scelta di restare “dietro la curva” per alcuni può essere più pericolosa che per altri. Accettare un rialzo inflattivo temporaneo è in questo caso un rischio, perché le armi per porre rimedio ad una impennata più duratura del previsto potrebbero essere armi spuntate e capaci di innescare reazioni ancor più violente e tali da mettere a rischio la sostenibilità finanziaria di diversi Stati. Compreso il nostro ovviamente. A quel punto, l’Europa potrebbe trovarsi ad affrontare una situazione del tutto nuova e piena di insidie più grandi rispetto a quelle affrontate sino ad ora.