Se l’equità è la base su cui costruire il nuovo sistema fiscale italiano, il governo ha davvero un grande lavoro da fare. Il commento di Alessandro Mastrocinque, presidente di CAF-Cia, il sistema dei Centri di assistenza fiscale di Cia agricoltori italiani

Alle porte del tanto atteso disegno di legge di riforma del sistema fiscale italiano che dovrebbe vedere la luce entro il 31 luglio, gli appelli ad un sistema più equo si moltiplicano in maniera esponenziale. Crediamo, innanzitutto, che la tassazione dei redditi prodotti dalle persone fisiche non possa essere diversa a seconda della differente modalità con cui si genera il reddito (di lavoro dipendente, di lavoro autonomo o d’impresa). Il principio di capacità contributiva sancito dall’articolo 53 della Costituzione non può avere valenze e pesi diversi in funzione della tipologia di contribuente che produce il reddito tassato.

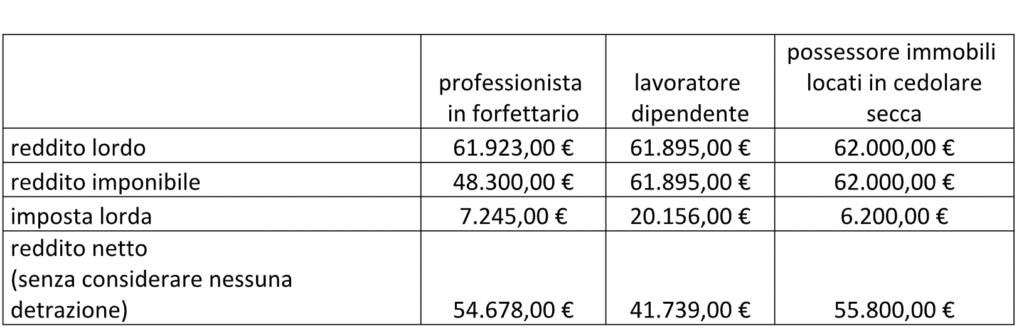

A parità di reddito, ad esempio, un lavoratore dipendente è penalizzato con circa il 30% di imposte rispetto ad un professionista in regime forfettario o un possessore di immobili locali in cedolare secca che pagano invece il 10%. Proviamo a vedere cosa accade nel concreto:

Lo schema proposto vede in campo tre contribuenti con queste caratteristiche:

– professionista in regime forfettario che emette una fattura mensile verso lo stesso committente per 12 mesi l’anno (È il caso più frequente in cui si utilizza il regime forfettario in accordo tra committente e professionista per evitare il lavoro dipendente con vantaggi indubbi per entrambe le parti);

– lavoratore dipendente;

– possessore di immobili locati in regime di cedolare secca (in comuni alta densità abitativa), non ha bisogno di svolgere una attività lavorativa e ha un patrimonio molto impostante che gli consente di ottenere una ottima rendita.

Emerge con palese evidenza la diversità di imposta che le tre tipologie di contribuenti devono sopportare e il reddito netto di cui possono beneficiare. Come già accennato le diversità potrebbero essere giustificate da intenti redistributivi, ma alcune considerazioni le vorremmo avanzare.

Nell’ottica di una riforma fiscale, la prima misura da adottare è senz’altro l’applicazione di regole di determinazione dell’imposta uguali (o almeno molto simili) tra le diverse categorie. Se l’equità è la base su cui costruire il nuovo sistema fiscale italiano, il governo ha davvero un grande lavoro da fare. I tempi iniziano ad essere stretti: considerando che questa riforma impatterà anche sulla possibilità di utilizzare i fondi del Pnrr, tanto vitali per la nostra Italia, e la portata degli impatti sociali (come visto dagli esempi gli effetti di un sistema di tassazione non propriamente equo produce storture sociali molto evidenti), auspichiamo un rapido avvio dei lavori e della necessaria fase di confronto con tutte le parti sociali e gli intermediari coinvolti.