I produttori italiani di vino hanno registrato un calo di fatturato del 4,1% nel 2020, ma le previsioni per quest’anno sono in crescita con un atteso +3,5%, che arriverebbe al 4,6% per la sola componente export. Ecco tutti i dati del Report firmato Area Studi Mediobanca, Ufficio Studi di Sace e Ipsos, tra export, consumi nazionali e internazionali e abitudini post pandemia

Presentato oggi il primo report congiunto sul settore vino & spirits italiano, dedicato all’analisi dei mercati domestici e internazionali e allo studio delle dinamiche socio-culturali di consumo, “Vino e Spirits: le sfide di un’eccellenza italiana”. Firmano lo studio l’Area Studi Mediobanca, l’Ufficio Studi di Sace e Ipsos.

VINO E PANDEMIA, IL CAMBIAMENTO DEI CONSUMI

La pandemia ha portato con sé nuove abitudini su questo fronte, da nuovi approcci di acquisti (l’online si è fatto molto largo) al cambiamento di modalità di consumo degli italiani. Attrazione maggiore per la qualità, per il valore del locale e dei suoi prodotti e delle imprese, il ricorso al delivery food, sono tutti fattori che adesso si guardano con più attenzione.

I fenomeni che più vengono riscontrati sono una crescente polarizzazione della fascia di prezzo, con l’accentuarsi della forbice tra bottiglie di livello basso e alto e un conseguente indebolimento della fascia di prezzo intermedia, con uno scivolamento verso quella inferiore.

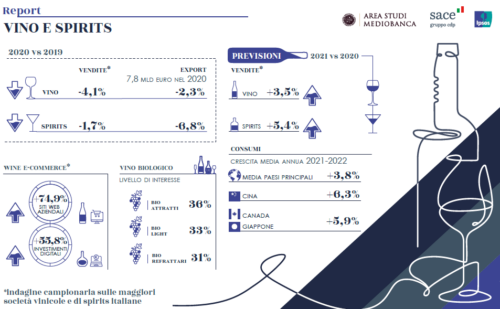

Il boom poi si registra fra chi è interessato ai vini biologici, consumatori che si dividono in bio-attratti, ovvero coloro che sono altamente interessati ai vini biologici e che rappresentano il 36% dei bevitori, i bio-light, caratterizzati da un approccio non convinto e un po’ modaiolo ai prodotti biologici che arrivano al 33%, e infine i bio-refrattari che formano il residuo 31%.

Ma vediamo nel dettaglio tutti i dati del Report presentato questa mattina alla presenza di Gabriele Barbaresco, direttore Area Studi di Mediobanca, Alessandro Terzulli, chief economist di Sace, Enzo Risso, direttore scientifico di Ipsos, Marco Magnocavallo,, ceo e co-founder di Tannico, Roberto Castagner, ceo Acquavite S.p.A., Alessandro Mutinelli, chairman and ceo IWB, Luca Giavi, direttore generale di Consorzio di Tutela Prosecco Doc, Nadia Zenato, owner Zenato Azienda vitivinicola, Giovanni Mantovani, direttore generale Veronafiere S.p.A., Gianni Bruno, exhibition manager Wine & Food Vinitaly e Simonetta Acri, chief mid-market officer di Sace.

ANDAMENTO 2020 E ATTESE PER IL 2021 IN ITALIA

I maggiori produttori di vino si attendono per il 2021 una crescita del 3,5%, che arriverebbe al 4,6% per la sola componente export. Per le maggiori società di spirits, si prevede un anno con vendite in crescita del 5,4% e del 4% per le esportazioni.

Ma come è andato il 2020? I produttori italiani di vino hanno registrato un calo di fatturato del 4,1% (-6,3% il mercato interno, -1,9% l’estero). Sono andati meglio i vini fermi (-3,5%) rispetto ai vini frizzanti (-6,7%). Le cooperative hanno contenuto la flessione al 2%. La Grande distribuzione organizzata ha visto la propria incidenza salire al 38% rispetto al 35,3% del 2019, mentre wine bar ed enoteche passano dal 7% al 6,7% (-21,5%).

Ma come è andato il 2020? I produttori italiani di vino hanno registrato un calo di fatturato del 4,1% (-6,3% il mercato interno, -1,9% l’estero). Sono andati meglio i vini fermi (-3,5%) rispetto ai vini frizzanti (-6,7%). Le cooperative hanno contenuto la flessione al 2%. La Grande distribuzione organizzata ha visto la propria incidenza salire al 38% rispetto al 35,3% del 2019, mentre wine bar ed enoteche passano dal 7% al 6,7% (-21,5%).

La vendita online durante la pandemia ha registrato i numeri più alti. +74,9% le vendite sui portali web di proprietà, +435% per le piattaforme online specializzate, +747% per i marketplace generalisti.

Anche gli investimenti dei maggiori produttori di vino nel digitale durante il 2020 sono aumentati (+55,8%), considerando anche un calo del 14,3% degli investimenti complessivi e del 13,4% della spesa pubblicitaria.

Il vino vegan tiene sul mercato (+0,5%, anch’esso al 2,3% del totale) ma invece non fanno ancora presa i vini biodinamici, -21,9% (lo 0,1% del mercato).

Infine, il 2020 ha portato uno sviluppo del 5,8% per i vini confezionati in contenitori alternativi al vetro (brick, lattine, bag in box), più ecosostenibili.

PRODUZIONE REGIONE PER REGIONE

Le Regioni che producono di più, dati del 2019, sono Veneto, con il 20% del totale nazionale, Puglia con il 19,6% a volume e il 13,3% a valore, Toscana e Piemonte che hanno il 5% circa dei volumi, ma raddoppiano il peso se si guarda al valore.

Il Veneto è anche la Regione che nel 2020 ha esportato maggiormente, con il 35,5% del totale delle vendite, più del doppio della seconda, il Piemonte con il 17,2%. La Toscana, terza regione, rappresenta il 15,5% dell’export nazionale di vino.

Il calo delle vendite più consistenti all’estero è stato registrato dall’Umbria (-24,2%), seguita dalla Valle d’Aosta (-21,9%), dalla Sardegna (-18,8%) e dalle Marche (-14,5%).

CONSUMO INTERNAZIONALE

La mappa mondiale della propensione al consumo di vino e di spirits rileva che il rito del bere è maggiormente sentito in Australia, Gran Bretagna e Usa, con alcuni Paesi dell’Est Europa come Serbia e Polonia e Russia, e del Nord del mondo Canada e Svezia. Emerge la Cina e in una fascia intermedia si attestano Germania, Francia e Italia. Più problematico il Sud del mondo, con la sola eccezione del Sud Africa. In generale però la propensione al consumo di vino è superiore a quello degli spirits.

EXPORT ITALIANO, LE PREVISIONI PER IL 2021-2022

Il migliore potenziale di crescita è rappresentato dalla Cina (+6,3% annuo) a seguire il Canada e il Giappone (+5,9% annuo). In generale per il biennio 21-22 si attende un aumento dei consumi di vino del 3,8% l’anno per molti tra i principali mercati, con una crescita media annua del 2% per gli Usa e del 3,1% per la Germania.

Infatti, nel 2020 l’export di vino italiano ha contato 6,3 miliardi di euro e in prevalenza è arrivato sulle tavole statunitensi (23,1% del totale), tedesche (17,1%) e britanniche (11,4%).

EVOLUZIONE DEI CONSUMI POST-PANDEMIA

La pandemia ha inciso su alcune abitudini di consumo cambiandole: il 58% degli italiani che in epoca pre-Covid acquistava nella Gdo i prodotti vino e spirits si è ridotto al 52%. Rimane sempre il canale preferito per l’acquisto, ma con dinamiche in evoluzione.

Coloro che non si sono mai rivolti a un’enoteca per comprare una bottiglia di vino è in calo dal 48% prepandemico, al 42% attuale. L’aumento degli acquisti in enoteca ha coinvolto prima di tutto le donne (con un decremento dei non frequentatori dell’8%, dal 52% ante Covid al 44% del 2021), ma ha toccato tutti i segmenti della società, con riduzioni del 5% tra i Millennials, del 6% nella Generazione X e tra i Baby Boomers.

Aumentano anche gli acquirenti di vino nelle cantine dei produttori: nel periodo pre-Covid gli italiani che non si erano mai recati in una cantina di un produttore erano il 46%, oggi sono scesi al 39%.

L’e-commerce di proprietà consente alle persone di accedere direttamente al viticoltore: prima del lockdown il 71% degli italiani non aveva mai fatto un acquisto online dai siti di una cantina, oggi la quota è scesa di sette punti (64%).

Inoltre, la percentuale di persone che prima del Covid non aveva mai fatto ricorso al sito e-commerce o all’offerta online di una enoteca era del 74%, oggi la percentuale è scesa al 69%.