Con un dibattito risucchiato nel vortice delle polemiche sul nucleare di quarta generazione, un pericolo ben più imminente è alle porte. Mai, negli ultimi 10 anni, i livelli di gas stoccati negli hub europei sono stati così bassi. Mentre il torpore estivo continua a languire la nostra penisola, l’imminente inverno potrebbe mostrarci le conseguenze di un’inadeguata quantità di gas riservata a cittadini e imprese. L’analisi di Francesco Sassi, Università di Pisa

Se il 2020 ha segnato la crisi più buia dell’industria energetica basata sui combustibili fossili, il 2021 sembra calcare la mano sulla dipendenza strutturale dell’economia mondiale dagli idrocarburi, e in particolare sul gas naturale. Un’allarmante e semplice verità lega infatti i mercati maturi dell’Europa occidentale alle economie in crescita dell’Asia meridionale, passando per l’America Latina e l’Estremo Oriente: l’offerta di gas non riesce a rispondere alla domanda in forte crescita a livello globale.

Le cause di questa situazione sono molteplici. Da una parte, il rimbalzo dell’economia preme l’acceleratore sui processi industriali, accrescendo a dismisura la domanda di materie prime.

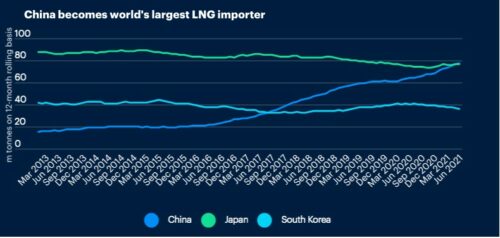

Dopo un rigido inverno, la ripresa europea ha inciso in maniera significativa sulla risalita della domanda di gas, con il secondo trimestre del 2021 a battere ogni record storico. A dettare i tempi e le modalità della congiuntura è però la richiesta che proviene dal continente asiatico e in particolare, neppure a dirlo, dalla Cina. Perno della transizione dal carbone del gigante asiatico, dal 2015 al 2020 il consumo di gas cinese è aumentato di poco meno del 70%, corrispondente a circa il 30% della crescita globale. Così, nel 2021, Pechino si appresta a superare il Giappone e

diventare il più grande importatore al mondo di gas naturale liquefatto (Figura 1).

Dall’altra parte, i Paesi esportatori non sono in grado di incrementare la produzione in maniera sufficiente a soddisfare la domanda sui mercati. Diversi stop dovuti alla manutenzione degli impianti hanno contribuito a ridurre la disponibilità estiva di gas, durante quella che solitamente è la stagione che corrisponde ad una richiesta inferiore alla media annuale. Con i primi uragani a impattare severamente la produzione americana e l’incidente presso un

impianto di Gazprom nell’Artico russo a ridurre la disponibilità di gas nella stessa Federazione, la ristrettezza attuale potrebbe perdurare sino al 2025. Per allora, nuovi giacimenti, ad oggi in fase di sviluppo, dovrebbero essere messi in funzione in diversi continenti.

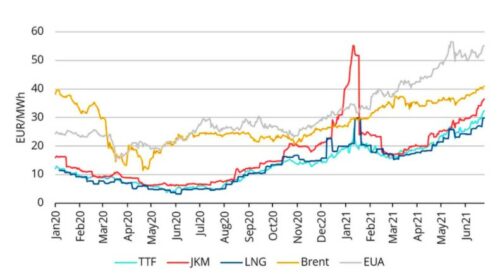

Il risultato di questa escalation è visibile sui prezzi della materia prima e sui vari indici a livello globale (Figura 2). Rispetto al minimo di maggio 2020, i prezzi nel continente europeo sono schizzati di oltre il 1000%, provocando una competizione strutturale fra il mercato europeo e quello asiatico, rendendo quest’ultimo vincitore a caro prezzo. Dopo un picco repentino all’inizio dell’anno, oggi la risalita è generalizzata e destinata a mantenersi su questi livelli ben oltre il prossimo inverno.

Se dopo Cernobbio il ministro dell’economica Franco ha parlato più volte di dati incoraggianti per la ripresa italiana, l’impatto economico delle dinamiche sopra menzionate è già ampiamente visibile. Per il terzo trimestre 2021, l’Autorità di regolazione per energia, reti e ambiente (Arera) ha previsto un incremento del 9,9% per l’elettricità e del 15,3% per il gas a carico di ogni famiglia. Mentre il Codacons stima in €24,5 in più in bolletta nel trimestre ottobre-dicembre 2021, l’annuncio del ministro Cingolani che ad ottobre i rincari si aggireranno attorno il 40% per famiglie e imprese ha catalizzato l’attenzione di tutti i media.

Il governo si trova quindi di fonte ai primi evidenti effetti sinergici di una transizione energetica ed ecologica influenzata dalla volatilità dei mercati internazionali. La sfida sarà trovare un difficile equilibrio fra obiettivi energetici e climatici, oneri per famiglie e imprese italiane e l’implementazione dello stesso Pnrr. In questo senso, primi segnali sulle scelte dell’esecutivo rimangono piuttosto ambigui. Mentre la presidenza von der Leyen ha accresciuto enormemente l’importanza del mercato europeo dei permessi di emissione di CO2 (ETS), anche questi arrivati a toccare un nuovo prezzo record in queste settimane, il governo Draghi si è trovato costretto a utilizzare i proventi dalle aste per ridimensionare l’impatto sui consumatori italiani. Una scelta che contraddice molte delle stesse premesse del mercato destinato alle quote di emissioni e agli obiettivi della transizione europea.

L’Italia non è certo l’unico Paese a subire gli effetti negativi di questa situazione. Il rincaro del gas è responsabile in larga parte del nuovo record storico toccato dai prezzi spagnoli per la generazione elettrica. In Germania, le aziende di pubblica utilità hanno previsto aumenti in bolletta dal 9% al 25%, portando i consumi annuali fino a €350 in più. Secondo dati Eurostat, è il settore energetico a trainare l’inflazione nell’Eurozona, raggiungendo ad agosto il massimo negli ultimi 10 anni. A peggiorare ulteriormente il quadro, il carbone è tornato a sottrarre quote di mercato a fonti energetiche meno inquinanti ma ben più costose, incluso lo stesso gas. Così, se da una parte il rischio è quello di portare la transizione energetica europea fuori dalla traiettoria indicata dall’Accordo di Parigi, dall’altra vi è la possibilità che questo processo finisca per allargare già copiose diseguaglianze economiche e sociali in tutta Europa.

Nel caso in cui questi fenomeni non venissero analizzati e compresi, o peggio ancora del tutto ignorati, il rischio è quello di veder fiorire una nuova imprenditoria politica della transizione europea, declinata su base nazionale. Il definitivo chiodo sulla bara delle ambizioni ambientali ed energetiche del nostro continente.

Con un dibattito risucchiato nel vortice delle polemiche sulle parole del ministro Cingolani, questa volta su una possibile e quantomeno tortuosa strada dell’Italia verso il nucleare di quarta generazione, un pericolo ben più imminente è alle porte. Mai, negli ultimi 10 anni, i livelli di gas stoccati negli hub europei sono stati così bassi. Mentre il torpore estivo continua a languire la nostra penisola, l’imminente inverno potrebbe mostrarci le conseguenze di un’inadeguata quantità di gas riservata a cittadini e imprese.

Da anni le autorità europee hanno dato per assodata la capacità di rispondere ad una crescente domanda energetica grazie a strumenti di coordinamento, regolamentazione e liberalizzazione dei mercati. Oggi però, la sicurezza energetica europea è messa a dura prova proprio dall’altissimo livello di integrazione con gli stessi mercati globali e da processi che si mostrano al di fuori del controllo della stessa Commissione.

Un uomo, affacciato alle finestre del Gran Palazzo del Cremlino, accenna un lieve sorriso.