L’Italia sta ben lavorando per forniture in grado di gestire l’emergenza nazionale, ma è ora di guardare oltre. I grandi gasdotti che collegano l’Italia al Nord Europa possono, con opportuni interventi, supportare il ruolo di hub; ad esempio, nell’ipotesi di realizzazione di uno dei tanti impianti di rigassificazione di adeguata dimensione, a suo tempo progettati in una ottica nazionale, oggi superata, ma che invece hanno acquistato una valenza nuova per la sicurezza energetica europea. L’intervento di Diego Gavagnin, coordinatore ConferenzaGNL e Vittorio D’Ermo, professional fellow Wec Italia

Ormai da molti anni l’approccio della politica energetica europea e nazionale è cambiato privilegiando obiettivi qualitativi, quasi sempre molto ambiziosi, e trascurando l’analisi accurata delle situazioni di partenza con conseguente sottovalutazione dell’ostacolo da sormontare.

Sono stati così fissati traguardi di riduzione delle emissioni di CO2, di riduzione della domanda, di aumento di peso delle rinnovabili soprattutto in termini percentuali, con il vantaggio di una maggiore presa sull’opinione pubblica desiderosa di essere rassicurata senza però essere informata sui costi del cambiamento e sulla necessità di modificare comportamenti ed abitudini di vita oltre che interventi sul territorio e sul paesaggio.

Le fonti rinnovabili e, in secondo luogo, l’uso razionale dell’energia sono diventate il rimedio “a portata di mano” per risolvere il problema del cambiamento climatico e dell’inquinamento. L’Europa ha il privilegio, ma anche l’onere, di essere l’area in prima linea nelle politiche di transizione verso un sistema energetico nuovo completamente decarbonizzato.

Negli ultimi anni purtroppo questo disegno ha subito un forte rallentamento dapprima a causa della pandemia e poi più recentemente, dell’aggressione russa all’Ucraina che sta stravolgendo gli assetti dei mercati energetici mondiali.

I dati più recenti sulla struttura nel bilancio energetico in fonti primarie della Unione europea pubblicati dalla Statistical Review della BP (la “bibbia” del settore energetico) relativi al 2021, l’anno che doveva servire come base per un nuovo ciclo di sviluppo e di trasformazione, evidenziano un peso delle fonti fossili ancora molto rilevante, pari al 70%, tra l’altro in aumento rispetto al 2020.

Ipotizzando di qui al 2030 una riduzione del fabbisogno energetico complessivo del 20% si arriverebbe ad un totale di 1.148 milioni di tep (tonnellate equivalenti di petrolio) di cui il gas dovrebbe assicurare almeno il 25% pari a circa 287 milioni di tep ovvero 337 miliardi di mc.

La quota del gas naturale ammonta attualmente per la Ue a circa 390 miliardi di mc, il 24% del totale del fabbisogno energetico europeo complessivo, pari a 1.436 milioni di tep. Considerando come obiettivo prioritario la riduzione delle quote del petrolio e dei combustibili solidi e quello del raddoppio delle fonti rinnovabili, la quota del gas difficilmente potrà scendere al di sotto del 25%, in leggero aumento quindi rispetto ad oggi.

Il gas dovrà continuare a soddisfare una parte obbligata della produzione termoelettrica non sostituibile dalle rinnovabili e di quote significative della domanda dell’industria e del settore degli usi civili oltre che del settore trasporti a partire da quello navale (GNL come combustibile in sostituzione dei prodotti petroliferi).

Ma quale era la situazione dell’approvvigionamento europeo di gas prima della attuale fase di crisi delle forniture dalla Russia?

La situazione non era comunque soddisfacente dal punto di vista della diversificazione; la produzione interna, in forte calo negli ultimi anni, è stata pari a circa 44 miliardi di mc ovvero l’11,2% del totale mentre alle importazioni è stato richiesto di fornire il rimanente 88,8 % pari in termini fisici a 349 miliardi di mc.

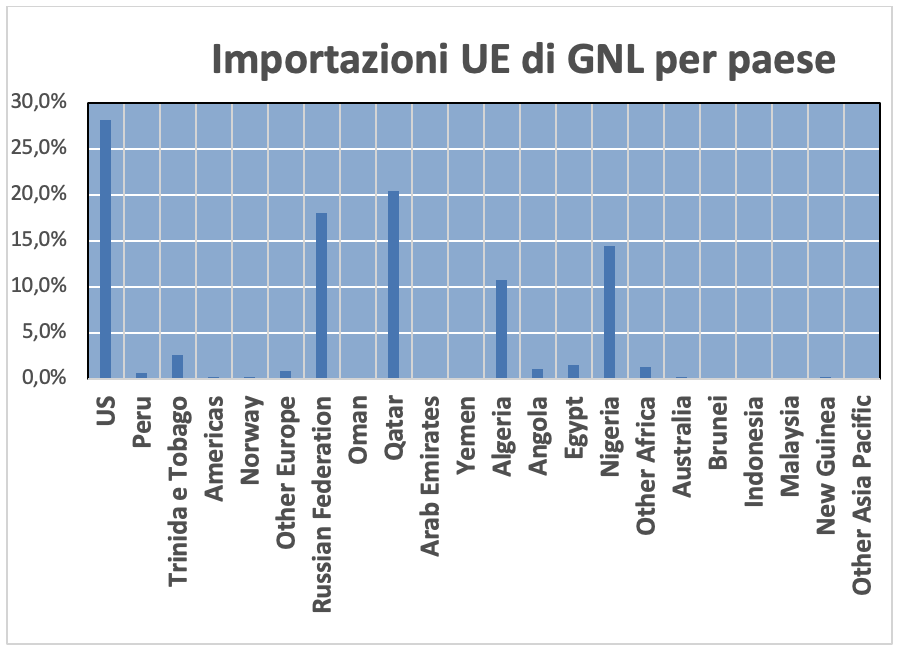

Questi ultimi si sono ripartiti tra GNL nella misura di 79,4 miliardi di mc e da 269,8 miliardi di mc che arrivano attraverso gasdotti. Il grado di diversificazione delle importazioni di GNL con una quota sul totale comunque piuttosto bassa, era abbastanza elevata.

Per contro le importazioni via gasdotto con un peso sul totale erano estremamente concentrate con un ruolo assolutamente preponderante della Russia con il 49 %. L’invasione russa dell’Ucraina ha messo drammaticamente in crisi il sistema di approvvigionamento e soprattutto l’eccessiva dipendenza dal gas russo; così nel corso degli ultimi mesi i principali paesi dell’Unione si sono attivati per trovare nuovi fornitori e ridurre la dipendenza da Mosca.

Due sono le linee di azione: potenziamento e pieno utilizzo dei gasdotti alternativi come ad esempio quello che collega l’Europa Sud all’Algeria, studio di nuovi progetti per l’importazione di gas dal Medio Oriente, potenziamento e sviluppo delle strutture di importazione di GNL che può arrivare da ogni parte del mondo.

In un’ottica di ridimensionamento anche futuro delle importazioni dalla Russia, Africa e Medio Oriente sono chiamate a svolgere un ruolo di primo piano e l’Italia ha tutte le caratteristiche per diventare un grande hub anche per il centro-nord Europa, che non può contare oltre un certo limite sulle risorse del Mare del Nord tendenzialmente in declino.

L’Italia sta ben lavorando per forniture in grado di gestire l’emergenza nazionale, ma è ora di guardare oltre. I grandi gasdotti che collegano l’Italia al Nord Europa possono, con opportuni interventi supportare il ruolo di hub; ad esempio, nell’ipotesi di realizzazione di uno dei tanti impianti di rigassificazione di adeguata dimensione, a suo tempo progettati in una ottica nazionale, oggi superata, ma che invece hanno acquistato una valenza nuova per la sicurezza energetica europea.

Il presidente Draghi e il ministro Cingolani hanno più volte recentemente accennato all’opportunità dell’Italia di proporsi come hub del gas per l’Europa. Alla luce dei dati di fatto questa opportunità esiste, almeno fino al 2050 se non oltre, ma richiede decisioni urgenti, altrimenti la Ue dovrà provvedere diversamente.