La riduzione dei consumi nell’aviazione coinvolge molti aspetti e richiede grandi investimenti. Certamente sono rilevanti gli interventi di efficientamento sui mezzi aerei, l’ottimizzazione delle rotte ma, soprattutto, l’adozione di combustibili sostenibili. Ma serve qualcosa di più. Lo spiega David Chiaramonti, vice Rettore Politecnico di Torino

Le attese – o le illusioni – forse non erano granché, ma sin dall’avvio della Cop27 non si è riscontrato il passo avanti necessario alla decarbonizzazione del settore dell’aviazione civile. Nella tavola rotonda dedicata a questo tema tra Capi di Stato e di governo, l’International Civil Aviation Organization (ICAO) non ha potuto far molto più che sostenere l’obiettivo di raggiungere il Net Zero per il trasporto aereo al 2050 e, purtroppo, non sono state assunte decisioni vincolanti per i singoli Paesi. Un passo avanti si sta invece facendo a livello europeo, dove il pacchetto FitFor55 – in via di definizione finale a Bruxelles – prevede invece l’introduzione di obblighi specifici per il settore, in particolare con il regolamento ReFuelEU Aviation, la Renewable Energy Directive III ed il Regolamento ETS. In ogni caso, gli attuali consumi di jet fuel destinati all’aviazione interna al territorio EU (circa 15 milioni di tonnellate), rappresentano circa solo un quinto dei consumi complessivi del settore Avio EU, che vedono la maggior parte nell’ambito dell’aviazione Internazionale. Per cui, pur ribadendo l’importanza delle politiche europee, è altrettanto fondamentale affrontare questo tema, oltre che dal lato regolatorio, anche da quello tecnologico e industriale, in una ottica globale e internazionale.

La riduzione dei consumi nell’aviazione coinvolge molti aspetti e richiede grandi investimenti. Certamente sono rilevanti gli interventi di efficientamento sui mezzi aerei, l’ottimizzazione delle rotte ma, soprattutto, l’adozione di combustibili sostenibili. Tuttavia bisogna partire da una considerazione imprescindibile: il comparto aereo è un hard to abate sector in quanto di difficile transizione verso l’elettrico – escluso forse le brevissime tratte quasi “urbane” – o l’idrogeno – che richiede una profonda riprogettazione sia dei mezzi aeromobili che del sistema infrastrutturale. Inoltre è importante osservare come il settore Avio vedrà l’inevitabile competizione per i carburanti alternativi di altri segmenti, per esempio il comparto marittimo e quello dei mezzi pesanti.

QUANTE SONO LE EMISSIONI DEL SETTORE AVIO?

Per quantificare il reale impatto del settore facciamo un quadro. Nel 2020, secondo l’Agenzia europea per l’ambiente ed Eurostat, i trasporti nell’Ue hanno contribuito per il 23 % alle emissioni totali (inclusa la quota di aviazione Internazionale).

Dopo aver oscillato tra 1000 e oltre 1100 milioni di tonnellate di emissioni di CO2 equivalente all’anno tra il 2000 e il 2019, nel 2020 le emissioni dei trasporti sono scese attorno alle 900 Mton. In questo periodo si è però osservato il crollo del trasporto aereo, oggi tornato a livelli pre-pandemia: l’Agenzia per europea la sicurezza aerea (EASA), nel suo ultimo Environmental Report 2022, riporta in 65 Mton le emissioni dovute ad aerei in partenza dal territorio EU nel 2021 (lo stesso dato nel periodo prepandemico, 2019, era attorno alle 150 Mton).

Comunque, l’impatto del trasporto è l’unico in aumento tra i vari settori e ciò vale in modo particolare per l’aviazione civile. Inoltre, incide in modo importante sull’ambiente, in quanto si tratta di emissioni in quota, dove anche altre emissioni non-CO2 richiedono particolare attenzione.

INVESTIMENTI PER LA DECARBONIZZAZIONE

In tale scenario l’impegno finanziario che l’industria Avio dovrà sostenere per conseguire gli obiettivi climatici è poderoso. Il World Economic Forum ha stimato questo impegno in 40-50 miliardi di dollari l’anno per dare avvio al percorso industriale (periodo 2022 – 2029) e circa 175 miliardi di dollari l’anno per conseguire l’obiettivo Net Zero (2022-2050). In tutti gli scenari futuri modellati le principali voci di decarbonizzazione sono il miglioramento dell’efficienza nell’uso del combustibile, e l’introduzione di combustibili alternativi. (Sustainable Aviation Fuels, SAF, e Low Aviation Carbon Fuels, LCAF). Tuttavia, ciò richiede il pieno compimento di due step importanti: il superamento dello scoglio tecnologico e la diffusione a grande scala delle tecnologie e delle filiere.

In questo senso, gli scenari tecnologici al 2030-35 e quelli al 2050 appaiono necessariamente diversi. Nel primo periodo, 2030-35, si prevede che continueranno a dominare gli idrocarburi rinnovabili (biojet) derivati da lipidi (HEFA, Hydrotreated Esters and Fatty Acids). Questa rimarrà la via predominante con anche un contributo di altre filiere già oggi certificate secondo la normativa ASTM per i voli commerciali quali i combustibili per aviazione derivati da alcool (Alcohol To Jet, ATJ) ed i cosiddetti eFuels (o combustibili sintetici secondo la dizione della ReFuelEU Aviation, o Power To Liquid, PtL, nella dizione ICAO-CORSIA). Quindi, in questo primo periodo, lo sviluppo di filiere agricole in grado di fornire in modo sostenibile lipidi sarà essenziale: successivamente, lo sviluppo tecnologico in corso – e che si prevede si compirà in questi anni – consentirà di utilizzare altre materie prime, quali materiali lignocellulosici, rifiuti, etc.

Ci sarà poi da uscire dall’ambito della R&D e passare a quello industriale. E questo riguarderà, oltre ai combustibili, anche la decarbonizzazione dell’intero comparto aereo e quindi aeroporti, linee aeree, servizi a terra, gestione dei rifiuti negli hub aeroportuali, etc. Inoltre, il passaggio industriale chiave da compiere successivamente allo sviluppo di soluzioni tecnologiche è portare le filiere più efficienti a piena scala industriale e produrre quei volumi necessari ad incidere significativamente sui volumi consumati di combustibile fossile, sostituendo con i SAF una grande quantità di CAF (Conventional Aviation Fuel), di origine fossile.

AVAMPOSTO POLITECNICO DI TORINO

E’ chiave, quindi, il ruolo che l’industria dovrà svolgere nel percorso della decarbonizzazione.

In tal senso, il Politecnico di Torino sta supportando, in un progetto di lungo periodo, la Struttura Tecnica di Missione e la Direzione generale per gli aeroporti, il trasporto aereo e i servizi satellitari del Ministero dei Trasporti nell’analisi delle tecnologie e degli scenari e nel monitoraggio dello stato tecnologico ed industriale delle filiere, in stretto contatto con gli operatori economici. Analogamente, il Politecnico di Torino conduce tali azioni anche in sede Internazionale (ICAO) ed Europea (ECAC, DG MOVE), in stretta collaborazione e coordinamento con l’Autorità Nazionale per l’Aviazione Civile ENAC. Proprio in ragione delle sfide profonde e collettive che bisogna affrontare per avviare la decarbonizzazione del settore aereo è necessario pianificare un programma di investimenti nell’intera filiera, sia nella parte upstream di fornitura di materie prime sostenibili (in particolare al 2030-35) sia downstream, implementando nuove tecnologie e processi basati su materie prime diverse, quali quelle lignocellulosiche (2040 e 2050).

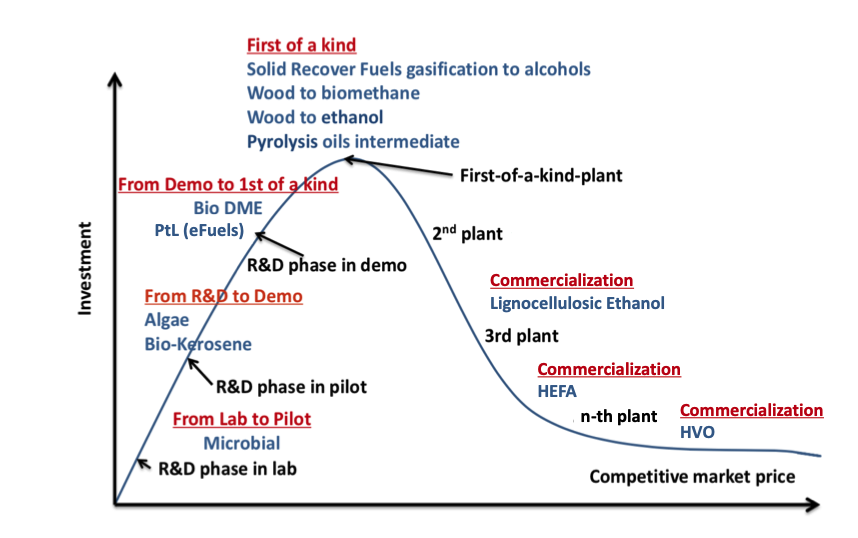

LA MONTAGNA DELLA MORTE

In ambito tecnico, il posizionamento di queste innovazioni verso la piena applicazione industriale è rappresentato su una curva chiamata Mountain of Death: il passaggio critico del trasferimento tecnologico è infatti principalmente collocato al punto di picco della curva (impianti dimostrativi industriali e First Of A Kind-FOAK), dove grandi investimenti devono essere messi a terra senza che ancora vi sia uno storico in grado di garantirne la piena bancabilità.

E COME SCALARLA

I programmi europei e nazionali, quali Innovation Fund, IPCEI, etc, devono intervenire soprattutto in questa fase, liberando fondi mirati a supportare lo sforzo industriale. Il caso degli Stati Uniti sui SAF è esemplare: nel corso del 2022 ben tre Dipartimenti (Energia, Trasporti ed Agricoltura) hanno siglato un accordo sul programma USA chiamato Presidential Gran Challenge proprio sui combustibili sostenibili per l’aviazione (SAF); e questo a complemento di altri programmi già ben strutturati e di successo in USA, come ad esempio il BETO.

In conclusione, per il passaggio a larga scala ad una aviazione più sostenibile, è necessario raccordare le normative europee ed internazionali e predisporre roadmap che consentano agli operatori economici di avviare la transizione senza perdere la competitività. In tutto ciò, visti gli enormi investimenti in gioco sia nelle tecnologie e nei processi che nelle infrastrutture, il mantenimento delle politiche strategiche di lungo periodo è imprescindibile per mettere a terra i progetti industriali e le intere filiere di supply di materie prime sostenibili per la produzione di SAF. La stabilità delle policy di settore, in altri termini, è condizione necessaria per attuare i programmi di investimento, come ormai da anni le imprese del settore vanno ripetendo a Bruxelles.

Una ultima nota. Anche nello scenario più ottimistico, quello in cui l’intero volume di Conventional Aviation Fuel (CAF) a livello globale fosse sostituito con SAF, secondo ICAO si otterrebbe comunque un effetto di decarbonizzazione delle emissioni pari al 63%. In parallelo alla riduzione diretta delle emissioni impiegando SAF, è dunque necessario sviluppare programmi concreti di compensazione, dove misure preferibilmente di tipo nature-based vadano a supportare il mondo agroforestale, rendendolo più sostenibile anche nella parte di produzione food e feed. Questo è possibile attraverso modelli agronomici sostenibili, che producono contestualmente food, feed ed energia. Ma di questo parleremo in un prossimo intervento.