L’analisi economica sull’intera vita del progetto presenta aspetti delicati ma non particolarmente difficili. Effettuate queste analisi è possibile quel dibattito a carte scoperte che sino ad ora è mancato per ridurre le legittime domande sull’economicità e sostenibilità finanziaria dell’opera. Ritardarlo non giova a nessuno. Tanto meno a chi crede nel ponte e per il ponte lavora

Il Consiglio dei ministri ha approvato “salvo intese” la decisione di finanziare il ponte sullo Stretto di Messina. L’approvazione, pur se “salvo intese” mi ha fatto tornare alle mente un episodio di diversi anni fa, ma ora quanto mai di attualità. Alla fine degli Anni Settanta nelle vesti di dirigente di una divisione della Banca mondiale, visitai la diga d’Inga in quello che allora si chiamava Zaire. Scrissi nell’albo degli ospiti: “Mi spiace di avere bocciato il finanziamento di questa meraviglia ingegneristica anche se sono ancora convinto che non è un investimento tale da reggere ad un’analisi finanziaria ed economica”.

La diga di Inga è un enorme complesso per portare elettricità dalle vicinanze della capitale di quello che allora era chiamato Zaire alla regione mineraria, lo Shaba. Aveva una capacità di produzione pari al 30% dei consumi effettivi d’elettricità degli Usa nel 1950; un miracolo di tecnologia, ma chiaramente sovradimensionato. Il suo costo (ed il suo finanziamento in gran misura tramite crediti concessi dai fornitori) fu una delle determinanti del collasso finanziario del Paese. La sua costruzione e la sua messa in opera sono, però, state un collante della “Nation Zairoise” (come si chiamava allora), un caleidoscopio d’etnie differenti che, pochi anni dopo il completamento della linea di trasmissione da Inga allo Shaba, esplosero in una guerra civile, peraltro ancora in atto. Ciò vuol dire che Inga non aveva una giustificazione economica ma aveva una non secondaria funzione politica: il tentativo di dare unità nazionale al mosaico di etnie di cui era, ed è, composto il Congo (nome storico ed attuale del vasto Paese).

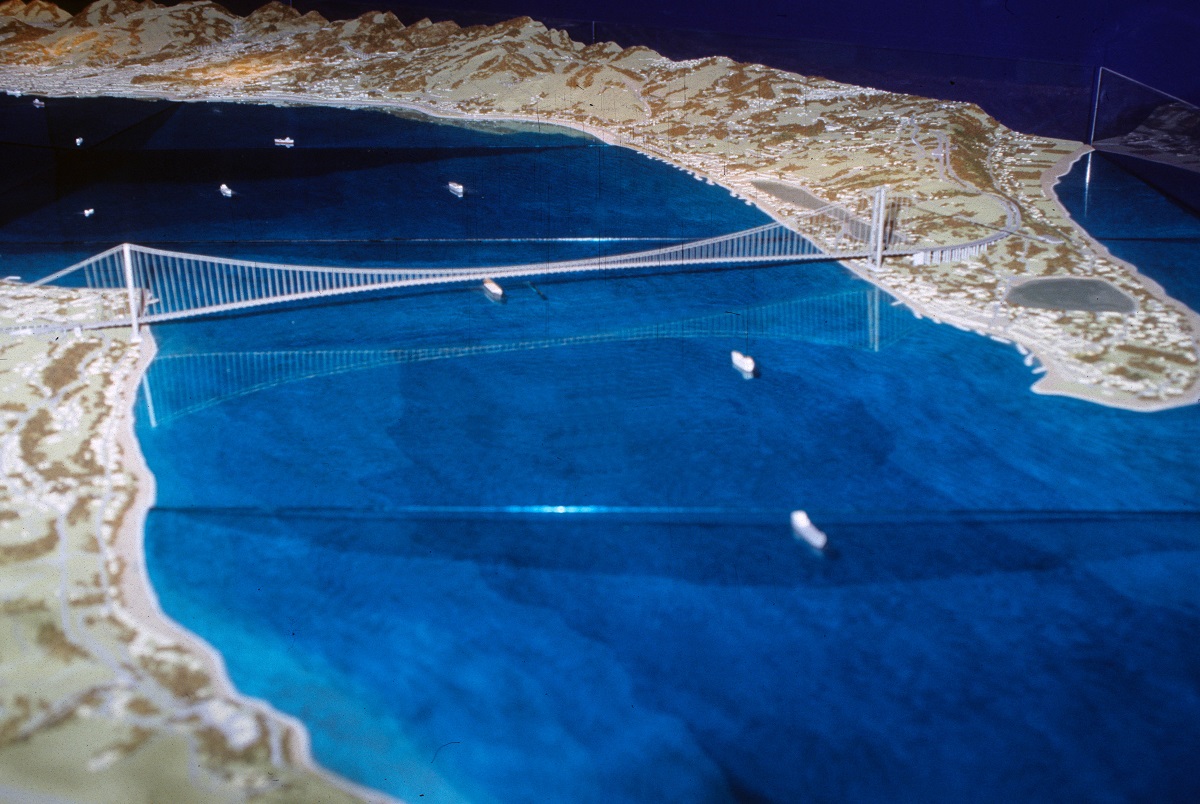

Non so se giungerò mai a dare “uno sguardo dal ponte”. Non il mirabile testo di Arthur Miller, trasformato in film tre volte e in opera lirica almeno due. Ma da quello più prosaico sullo Stretto di Messina di cui si parla sin dall’antichità e che sarebbe dovuto essere in funzione proprio in questo anno di grazia 2016. È in corso un contenzioso con la ditta che aveva avuto l’appalto. Verosimilmente, se mai verrà costruito, a Villa San Giovanni in Calabria o nei pressi della laguna di Gazirri in Sicilia ci sarà un albo per i visitatori. Se ci andrò, vi scriverò qualcosa d’analogo a quanto vergato nell’ormai ingiallito album dei visitatori d’Inga.

Il dibattito sull’opera è ripreso in questi giorni perché è stata inclusa nel programma del governo. Numerosi esperti hanno messo in dubbio la priorità dell’investimento (rispetto a quella d’altri progetti come l’alta velocità ferroviaria). Altri pensano che si tratti unicamente di una trovata elettorale. Un elegante libro pubblicato dalla Società Ponte di Messina una decina di anni fa solleva più interrogativi (sulla redditività economica e finanziaria del progetto, e sulla sua stessa sostenibilità) di quelli a cui risponde. In ogni caso, il general contractor (contraente generale) responsabile per l’opera complessiva è già in pista poiché la gara è stata svolta durante la XIV legislatura Si lega con cura Strategic Front-end Governance for successful Megaprojects di Evgeny Chavanin, un lavoro che in due settimane ha già raccolto oltre 500 lettori.

Il finanziamento dovrebbe essere attuato con una modalità parziale di “finanza di progetto” (40% pubblico, 60% privato). Ci sono dubbi sui costi finanziari probabilmente lievitati da 5.130 milioni di euro (6.036 milioni di euro tenendo conto degli interessi capitalizzati durante il periodo di costruzione) a circa 10.000 milioni di euro, a ragione dei ritardi subiti in seguito alla decisione del governo Prodi di accantonare il progetto. Ciò comporta, quindi, un aumento del finanziamento pubblico (da 2.583 di euro del programma originario a circa 6 miliardi d’euro) ed un aggiustamento conseguente di quello privato. L’attenzione, pure internazionale, è sul reperimento dei finanziamenti privati e delle condizioni a cui essi saranno messi in campo, data la turbolenza in atto nei mercati finanziari mondiali.

Uno sguardo sul ponte dovrebbe, però, rivolgersi anche ad altri aspetti. In primo luogo, alla sostenibilità finanziaria. Ci sono due tipologie differenti d’analisi finanziaria: dal punto di vista del gestore e dal punto di vista degli utenti. Si tratta di definire tariffe tali da permettere al gestore di coprire i costi ed ottenere, dopo alcuni anni, un cash flow (flusso di cassa) positivo ed anche un buon margine operativo lordo ma anche da non scoraggiare gli utenti ad utilizzare l’infrastruttura. Ciò comporta un’attività di regolazione niente affatto semplice al fine di ricavare i tassi interni di rendimento (Tir) sia al gestore sia a varie tipologie di utenti. Nella pubblicazione della Società Ponte di Messina si parla di un Tir del 9% ma non si specifica se ci si riferisce al gestore, ad alcune categorie d’utenti o ad una media ponderata tra i Tir afferenti a tutte le categorie d’utenti. Inoltre, non sono esplicitate né le ipotesi né la “robustezza” dell’indicatore. A riguardo, un Tir del 9% supera di poco il tasso marginale di rendimento dell’investimento pubblico (secondo le ultime stime econometriche fatte). Se l’indicatore fosse “fragile”, invece, che “robusto” basterebbe che la realtà effettuale fosse di poco meno positiva delle ipotesi per mettere a repentaglio la sostenibilità dell’investimento. E rendere necessario l’intervento dello Stato per la gestione. Forse per sempre.

Se è stata fatta un’analisi finanziaria accurata ma secondo metodiche tradizionali, essa andrebbe integrata con due strumenti che stanno entrando nella prassi: una “Simulazione di Montecarlo” per valutare il rischio finanziario ed un’analisi finanziaria estesa alle “opzioni reali” per esaminare la fragilità o meno del 9%. Non si tratta d’innovazioni peregrine. In Italia sono state utilizzate, tra l’altro, per esaminare il programma di transizione da televisione analogica a digitale, il passante stradale e ferroviario della Basilicata, il distretto turistico culturale di Trapani-Erice. La documentazione è disponibile presso il ministero dello Sviluppo Economico e la Fondazione Ugo Bordoni.

La rivista “Rassegna Italiana di valutazione” ha dedicato alcuni anni fa un fascicolo speciale a questi temi. Vengono tenuti regolarmente corsi su questi argomenti in alcune università ed alla Scuola nazionale della pubblica amministrazione. Non mancano, quindi, a casa nostra le professionalità cui rivolgersi. In aggiunta, la Banca Mondiale ha un vasto programma di sperimentazione e queste tecniche sono state utilizzate per ri-programmare gli aeroporti nel Nord Europa. Quindi, ci si può indirizzare a professionalità straniere. Ciò è tanto più essenziale poiché la documentazione esistente sembra fare pensare che ancora una volta (altro caso celebre è la costosa ristrutturazione del Teatro alla Scala) si è, sotto il profilo finanziario, alla prese con un’”opzione call” nei confronti dell’erario. L’”opzione call” diventa tanto più forte nell’ipotesi che il ponte diventi l’unico modo di trasporto ferroviario; ove si ripetessero le vicende dell’Eurotunnel , il “call” verrebbe esercitato (pure ripetutamente) al fine di non interrompere il collegamento tra la Sicilia, da un lato, ed il resto dell’Italia e dell’Europa, dall’altro.

Superati, in modo affermativo, i nodi dell’analisi finanziaria, occorre rivolgersi all’analisi economica. Ancora una volta ci sono due aspetti distinti: gli effetti di breve periodo, nella “fase di cantiere”, ed il rendimento economico nell’arco di tutta la vita del progetto. La stima dei primi è resa più difficile dal fatto dalla metà degli Anni Novanta la matrice di contabilità sociale (ossia il quadro delle interdipendenze settoriali ed istituzionali del Paese) non è aggiornata che per comparti. Tuttavia, l’Università di Palermo è uno dei pochi cenacoli in Italia in cui si lavora con tali strumenti (ampiamente impiegati per la messa a punto di uno dei piani regionali di sviluppo della Regione Siciliana): dunque, non si partirebbe da zero. È utile ricordare che la Signora Thatcher ritirò il finanziamento pubblico al tunnel sotto la Manica quando l’analisi degli effetti mostrò che i principali benefici sarebbero stati nel corridoio tra Parigi e Colonia. Analogamente, all’inizio degli Anni Ottanta un’analisi preliminare degli effetti di cantiere del Ponte sullo Stretto indicò che i benefici sarebbero ricaduti soprattutto sulla Lombardia, sulla Liguria e sul Lazio perché è là che si producono i materiali di costruzione e di fa il lavoro ingegneristico per l’opera. Ce n’è, dunque, a sufficienza per fare di nuovo l’analisi con dati e strumentazione aggiornata.

L’analisi economica sull’intera vita del progetto presenta aspetti delicati ma non particolarmente difficili dato l’ampio lavoro manualistico (si pensi ai testi di Hans Adler) proprio su progetti di trasporto. I punti più complicati riguardano le esternalità tecnologiche a carattere ambientale ed il valore da attribuire ai consumi delle generazioni future (a ragione della lunga vita economica del progetto). Sono tematiche su cui si è lavorato molto proprio all’Università della Calabria ed alla Scuola nazionale della pubblica amministrazione.

Effettuate queste analisi è possibile quel dibattito a carte scoperte (come quello sulla conversione della centrale di Montalto di Castro da termonucleare a policombustibile) che sino ad ora è mancato. Potrebbe ridurre le legittime domande sull’economicità e sostenibilità finanziaria dell’opera. Ritardarlo non giova a nessuno. Tanto meno a chi crede nel ponte e per il ponte lavora.