La cosiddetta crisi energetica non è dovuta alle condizioni tra domanda e offerta sul mercato, ma è stata innescata da un effetto domino con ben 4 tessere. L’analisi di Mario Baldassarri, economista ed ex viceministro dell’Economia

L’Europa e l’Italia stanno giocando un pericoloso Domino partito con la cosiddetta crisi energetica, non dovuta alle condizioni tra domanda ed offerta sul mercato, ma innescata da un market abuse, abuso di potere di mercato, seguito da un silenzio assordante di tutte le Autorità di Controllo della Concorrenza e del Mercato, europee e nazionali.

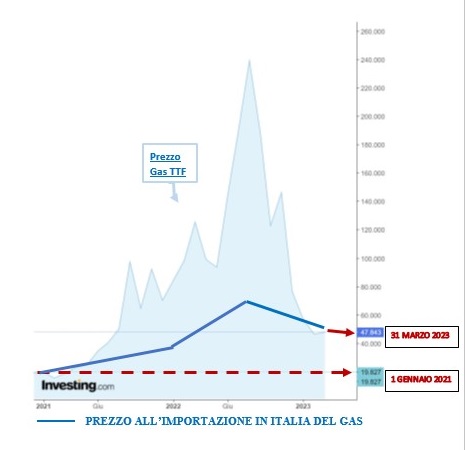

La prima tessera del domino è partita due anni fa sul prezzo del gas.

Fino al gennaio del 2021 il prezzo del gas quotato al Ttf di Amsterdam è rimasto fermo per anni attorno ai 20 euro per megawattore. A fine 2021, prima dell’invasione russa dell’Ucraina, è balzato a 120 euro con un aumento del 600%. Con la guerra, ha raggiunto nell’agosto 2022 un picco a oltre 330 euro per poi attestarsi attorno ai 200 euro, 900% in più rispetto al gennaio 2021. Dal gennaio di questo 2023 è infine sceso sotto ai 50 euro. Ora tutti festeggiano questa “discesa” del prezzo del gas magari attribuendola impropriamente al price cap introdotto tardi e male. Ma anche se si attestasse attorno a 50 euro sarebbe comunque il 250% in più di due anni fa.

Queste violente oscillazione dell’indice Ttf di Amsterdam, che ne fanno una specie di Bitcoin del gas, dimostrano che quel mercato è puramente speculativo ed ha poco a che vedere con la effettiva domanda ed offerta di gas in Europa. Il Ttf infatti indica ogni giorno il prezzo ma non esistono dati circa le quantità di gas scambiate a quegli stessi prezzi.

Di fronte a queste clamorose montagne russe l’Europa ha consentito alla imprese energetiche di continuare ad indicizzare il prezzo del gas al Ttf di Amsterdam, con uno tsunami di aumenti delle bollette di famiglie ed imprese. Così è partita la crisi energetica.

A fronte del Ttf, esistono invece statistiche ufficiali che indicano i prezzi del gas effettivamente pagati dalle imprese energetiche europee sulla base delle bollette doganali che “registrano” il prezzo vero pagato al momento dell’importazione del gas dentro i confini di ciascun paese. Questi dati doganali dicono che, nello stesso periodo, il prezzo è aumentato “soltanto” dell’80%. Pertanto, “a parità di profitti delle imprese”, le bollette pagate da famiglie ed imprese sarebbero dovute aumentare dell’80%, non del 300-400%.

In Italia per di più abbiamo avuto la balzana idea di indicizzare il prezzo dell’energia elettrica al 100% del prezzo del gas. La nostra produzione di energia elettrica dipende però solo per il 40% dal prezzo del gas. Ne consegue che le bollette della luce sarebbero potute aumentare del 32% (80% x 40%), sempre “a parità di profitti delle imprese”.

Questa differenza tra Ttf di Amsterdam e dati doganali di importazione del gas ha portato “aritmeticamente” alla formazione di imponenti extra-profitti che le imprese energetiche hanno potuto ottenere sulla base del loro potere di mercato.

Tutti i governi, invece di prevenire gli extra profitti con l’azione delle Autorità Antritrust, hanno attivato sussidi per aiutare il pagamento delle bollette e quindi per pagare gli extra profitti. E’ questo un clamoroso caso di aiuti di Stato ad un singolo settore, quello energetico.

È così che, negli ultimi due anni, un relativamente piccolo aumento del prezzo del gas all’importazione è stato trasformato in una imponente crisi energetica che ha attivato un pericoloso gioco del domino.

La seconda tessera del domino è stata la conseguente forte ondata di inflazione da costi attivata dai prezzi dell’energia che, a loro volta, entrano in tutti i settori produttivi fino a finire nel prezzo del pane e degli alimentari. I prezzi al consumo allora non sono aumentati perché la gente vuole comprare più pane di quanto i forni riescano a produrne, ma solo perché i costi dei fornai sono aumentati.

Negli Stati Uniti tutto questo non è avvenuto ed i prezzi dell’energia sono aumentati, in misura enormemente minore.

In realtà anche negli Usa c’è stata una forte spinta dell’inflazione ma lì è una inflazione da eccesso di domanda rispetto alle capacità produttive, tanto che la disoccupazione in America è attorno al 3% contro il nostro 10%.

Con radici diverse (inflazione da costi ed inflazione da domanda), sia la Federal Reserve americana che la BCE hanno quindi dovuto fronteggiare l’inflazione con poderosi e rapidi aumenti dei tassi di interesse, abbandonando la quasi decennale politica monetaria a tassi zero o negativi.

L’aumento dei tassi di interesse attiva altre due altre tessere del domino.

La terza tessera infatti è il rallentamento della crescita che potrebbe essere forte e repentino.

Ora, un rallentamento della crescita determina un rallentamento della domanda e quindi può frenare l’inflazione soprattutto se questa è una inflazione da domanda come negli Usa. Contro una inflazione da costi, però, il rallentamento della crescita, per essere efficace, deve essere più forte, più profondo e più duraturo. Deve cioè passare attraverso un bagno di sangue di disoccupazione. Altrimenti ci si trova in uno stallo con inflazione e disoccupazione, la stagflazione.

Inoltre, l’aumento dei tassi di interesse fa scendere il valore dei titoli, emessi dallo Stato e dalle imprese private.

La quarta tessera del domino entra quindi nel sistema bancario perché le banche hanno nel loro bilancio quote importanti di titoli degli Stati e di privati. Con l’aumento dei tassi, il prezzo di questi titoli scende molto al di sotto del loro valore nominale. Se le banche hanno liquidità sufficiente per far fronte alle richieste dei loro depositanti non hanno bisogno di vendere quei titoli. Ma se qualche banca non ha liquidità sufficiente allora è costretta a vendere quei titoli prima della loro scadenza a prezzi molto inferiori al 100% del valore nominale. In questo caso la banca vende e registra una perdita che incide nel suo conto profitti e perdite. Se questa perdita è consistente si innesca una spirale perversa. I depositanti perdono fiducia ed accelerano la loro richiesta di ritiro dei depositi. Se aumenta il ritiro dei depositi, la banca ha bisogno di ulteriore liquidità e vende altri titoli registrando altre perdite. E così via.

A meno che, per proteggere il sistema e non far diffondere l’epidemia, non intervenga la Banca Centrale a fornire liquidità a quella banca oppure il sistema non reagisca facendo comprare la banca in difficoltà da un’altra banca più solida ed in grado di digerire al suo interno perdite e scarsità di liquidità della banca in crisi.

In entrambi i casi però si pone il problema di chi paga il salvataggio.

Qui c’è una grossa differenza tra Unione Europea, da una parte e Usa (crisi Svb) e Svizzera (crisi Credit Suisse), dall’altra l’Europa.

L’Europa, infatti, ha da anni il bail-in. Significa che a pagare sono chiamati per primi gli azionisti, poi gli obbligazionisti poi i depositanti che però hanno una garanzia con limiti di importo sui loro depositi poi intervengono le banche centrali e/o lo Stato. Inoltre, in Europa le regole di sorveglianza sulla solidità delle banche sono molto più stringenti e molto più rispettate. Ad oggi quindi il sistema bancario europeo, ed a maggior ragione quello italiano, appaiono solidi e quindi in grado di evitare il rischio di un risiko bancario.

Negli Stati Uniti, la banca in crisi fallisce e poi interviene subito la banca centrale e lo Stato. In Svizzera sul caso Credit Suisse si è seguita la strada dell’assorbimento dentro Ubs, ma si sono salvaguardati gli azionisti e si sono penalizzati gli obbligazionisti, soprattutto perché i maggiori azionisti venivano dall’Arabia Saudita. Ne conseguirà però una lunga serie di class-action da parte di tutti gli obbligazionisti.

Ecco allora chiare le tessere del domino che stiamo giocando da due anni: una pseudo-crisi energetica innesca una imponente ondata di inflazione da prezzi dell’energia indicizzati al fantomatico Ttf e determinati da un eccesso di potere di mercato “non visto” dalle competenti autorità di controllo; questa ondata di inflazione “è entrata” in tutto il sistema produttivo e si è amplificata; le banche centrali devono combattere l’inflazione e quindi frenano la crescita rischiando anche di innescare crisi bancarie.

Questa sequenza vale in Usa e in Europa. Con due enormi differenze però.

La prima è che l’inflazione in Europa ce la siamo costruita da soli, negli Usa è dovuta ad un mercato surriscaldato da eccesso di domanda.

La seconda è che negli Usa, in parallelo alla Federal Reserve ed alla politica monetaria, c’è una politica di bilancio federale che è pari al 25% del Pil. Non a caso, la stretta monetaria americana si è affiancata all’Inflation Reduction Act che di fatto è un imponente piano federale di aiuti di Stato alle industrie strategiche.

Per contro l’Europa ha un bilancio federale pari all’1,5% del Pil e lascia tutto il resto agli Stati nazionali. E a fronte dell’IRA americana pare voglia dare più flessibilità sugli aiuti di Stato ai singoli paesi. Alcuni potranno permetterseli, altri no. Così facendo si rompe anche il mercato unico europeo. In realtà servirebbe subito un Ngeu mirato alla politica energetica, industriale, ambientale e digitale gestito però da una entità federale europea che è urgentissima da costituire ma che ora non c’è. E ciò che più dovrebbe preoccupare è che in Europa non se ne parla neanche.