Nelle ultime settimane è tornato di grande attualità il tema dell’equo contributo, cioè la richiesta da parte delle telco che gli operatori che ne beneficiano, in particolare le piattaforme di grandi dimensioni, contribuiscano agli investimenti necessari alla realizzazione delle reti di nuova generazione. Il nostro Paese non ha ancora espresso una posizione ufficiale e definitiva sull’argomento e Formiche.net vuole aprire un dibattito con tutti i soggetti coinvolti. Si parte con Augusto Preta, economista e analista di mercato, fondatore di ItMedia

Setting the scene: i termini della questione

Sul tema dell’equa contribuzione, come noto, si confrontano due visioni opposte.

La prima vede le grandi telco europee (Vodafone, Deutsche Telekom, France Telecom, Telefonica e Tim) affiancate dalle associazioni di categoria Etno e Gsma sostenere che per raggiungere gli obiettivi del Digital Compact dell’Unione europea, cioè consentire all’Europa di essere leader nella connettività entro il 2030, sono necessari ingenti investimenti nelle reti che le telco da sole non sono in grado coprire, determinando questo un investment gap che va colmato.

Questo perché il settore è in crisi, a seguito dei prezzi sempre più bassi a fronte degli stessi servizi (troppa concorrenza?) e per un eccesso di regolazione che impedisce alle imprese di operare liberamente sul mercato (vedi net neutrality).

In questa situazione, i consumatori non sono disponibili a incrementare significativamente i loro esborsi per la connettività, indipendentemente dalla qualità della connessione, e da qui la necessità del contributo dei grandi Cap (Content and application provider). In alcune delle proposte si parla dei 6 principali Cap: Meta (Facebook, Instagram, WhatsApp), Alphabet (Google search, YouTube), Apple (iTunes, iCloud, AppStore), Amazon (Aws, Amazon Prime), Microsoft (MS Office, Xbox) e Netflix, che insieme rappresenterebbero oltre il 50% del traffico globale – che sono i principali divoratori di traffico, ottenendo così profitti elevati dallo sfruttamento della rete, senza partecipare ai costi – il cosiddetto free riding – abusando del loro potere contrattuale derivante dal maggiore peso economico rispetto agli Isp.

In questo senso l’equo contributo altro non sarebbe che un’equa remunerazione, cioè, in concreto, una redistribuzione di risorse dai Cap agli Isp, per finanziare il necessario deployment delle reti (5G, 6G, Ftth) e così colmare il gap negli investimenti.

Questo punto di vista sembra peraltro condiviso dalla stessa Commissione europea, che parte proprio da tali premesse per lanciare la consultazione che si è conclusa a maggio e il relativo questionario che da esse prendeva le mosse, a cui vanno aggiunte le numerose prese di posizioni abbastanza nette del Commissario al Mercato Interno Thierry Breton, in favore addirittura di una normativa che regoli questo aspetto in tempi brevi.

Naturalmente del tutto opposta è la posizione dei grandi Cap, che contestano in primo luogo l’assenza di evidenze, che contraddistingue l’intera questione, a cominciare proprio dall’investment gap (dimensioni del gap? risorse necessarie?).

A ciò si aggiunge l’assenza di un fallimento di mercato, che appare come l’elemento decisivo, essendo l’unico presupposto in grado di giustificare l’intervento regolatorio sottraendolo alla libera negoziazione tra le parti, fallimento di mercato che secondo i Cap deriverebbe piuttosto da inefficienze nella gestione del business da parte delle telco (incapacità di ottenere una giusta remunerazione dall’offerta di servizi in presenza di una domanda crescente di traffico favorita proprio dai Cap) o da ulteriori vincoli regolatori (leggi net neutrality) che nulla hanno a che vedere con la relazione, relativa non solo all’interconnessione ma anche a tanti altri aspetti relativi alla connettività, tra Isp e Cap.

Questa infatti a giudizio dei Cap sarebbe molto più ampia e complessa e riguarda l’intero settore in cui i Cap contribuiscono in maniera significativa allo sviluppo della connettività, investendo risorse economiche rilevanti in servizi essenziali per accrescere e migliorare la qualità dei servizi e impedire fenomeni negativi per il cliente quali il degradare della qualità dei servizi offerti e la congestione del traffico, attraverso i forti investimenti in cavi sottomarini, cloud e content delivery network (Cdn).

Tutto ciò, secondo i Cap, ha creato un circolo virtuoso, basato su rapporto fortemente collaborativo, che verrebbe meno con l’imposizione di un obbligo di contribuzione – che non a caso chiamano “tassa sul traffico” – e che finirebbe per mettere in discussione le basi stesse del sistema che si è sviluppato con successo nel corso degli anni, con notevoli vantaggi per il consumatore.

L’ecosistema digitale

Pur non nascondendo, come vedremo in seguito, la propensione verso una delle due posizioni, quel che è necessario fare a mio avviso per comprendere fino il fondo il tema dell’equa contribuzione, è innanzitutto uscire dalla visione riduttiva di un rapporto tra due soli soggetti – l’Internet Service Provider (telco) e il Content and Application Provider (very large platform) – che è figlia di un approccio sbagliato, in quanto incapace di cogliere la più ampia realtà del fenomeno che riguarda un ecosistema e non più mercati tra loro distinti

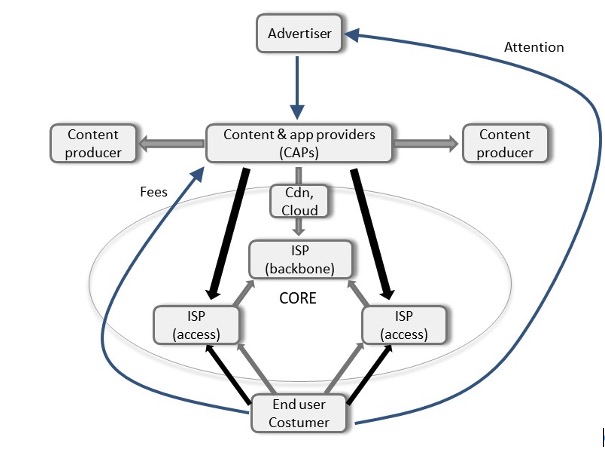

L’ecosistema internet

Fonte: Wik Consult, 2022

Ne discende, che in un mondo sempre più interconnesso e interrelato – un ecosistema appunto- ciò che accade in un ambito si ripercuote anche nell’altro, e quindi, nel nostro caso, parlare di “equo contributo” significa dover considerare, come emerge nella figura sopra, non solo il rapporto economico “a monte” tra Isp e Cap, ma anche il rapporto economico “a valle” tra Cap e consumatore, nonché il rapporto economico tra tutti e tre gli attori, Isp, Cap e consumatore.

Nel corso degli ultimi due decenni questo rapporto è notevolmente cambiato, come mostra la figura che segue, per cui dopo una fase iniziale in cui le telco hanno cercato con scarso successo di interpretare contemporaneamente le due parti in gioco, con lo sviluppo delle reti 3G e la nascita del Web 2.0 e la conseguente esplosione dei social media, questa evoluzione ha spinto sempre più le telco a posizionarsi come mero fornitore di accesso (Isp), abbandonando sostanzialmente, se non in situazioni marginali, la funzione di Cap.

L’evoluzione dell’ecosistema internet: ISP & CAP

Fonte: ITMedia Consulting, 2023

Di conseguenza, la loro strategia cambia, concentrandosi sulla remunerazione del traffico richiesta direttamente ai Cap, attraverso una regolamentazione favorevole, come quella basata sul principio del sending party network pays (Spnp), già rivendicata nel 2012 e successivamente nel 2017, ma finora sempre respinta in Europa. L’unico caso in cui questo regolamento è in vigore è la Corea del Sud, ma con risultati per ora non molto incoraggianti. In ogni caso, con la stessa idea di far pagare il traffico a chi lo genera, si arriva all’attuale proposta di “fair share” / “fair contribution” (o “network fee”, a seconda dei punti di vista). Tenendo conto di quanto fin qui descritto, questa teoria presenta a nostro avviso diversi punti deboli, a partire dall’errata assunzione di come funziona il mercato.

Lo sviluppo di Internet ha reso dunque possibile quel processo, a lungo vagheggiato nel secolo scorso, di convergenza tra infrastrutture/reti e servizi/contenuti: le prime tradizionalmente detenute dal settore delle telecomunicazioni o comunicazioni elettroniche e i secondi dal settore dei media.

L’innovazione digitale, nel favorire tale processo, ha reso possibile la creazione di un più ampio ecosistema, accrescendo la complessità e la reciproca interdipendenza tra quelli che un tempo erano mercati distinti e separati e favorendo l’emergere, nel settore dei contenuti (Cap) di nuovi soggetti, le piattaforme internet (Google, Facebook, ecc..) e i fornitori di servizi di video-streaming (Netflix).

In questo senso, la pandemia ha rappresentato un punto di svolta anche in Italia, rimasta a lungo indietro nel processo di digitalizzazione, a seguito dei problemi infrastrutturali legati allo sviluppo della banda larga, accelerando le tendenze preesistenti del settore e modificando i comportamenti legati all’intrattenimento. Infatti, nel periodo del lockdown, il tempo trascorso online è cresciuto costantemente, incoraggiando le persone che erano bloccate in casa a godersi sempre più l’intrattenimento in streaming. Per categorie specifiche, meno inclini all’uso della tecnologia digitale, la proposta di prova gratuita durante la pandemia ha rappresentato un incentivo importante per familiarizzare e abituarsi per la prima volta ai servizi di Video on demand (Vod).

Come conseguenza di tutto ciò, c’è dunque oggi una crescente competizione per acquisire il tempo e l’attenzione del pubblico tra un campo affollato di fornitori di servizi video in streaming, ma anche con altre forme di intrattenimento a pagamento e gratuite come i videogiochi e i social media. Questa tendenza continuerà in Europa, insieme ad altri fattori chiave che guideranno il mercato dei contenuti e delle app.

L’innovazione tecnologica, in particolare, svolgerà un ruolo essenziale nella gestione del traffico del futuro, attraverso Cdn, servizi cloud, IA ed Edge computing, facilitando l’espansione di un ambiente di consumo multischermo – sempre, ovunque e su qualsiasi dispositivo -, oltre ad aumentare la domanda di questi servizi da parte dei consumatori, necessaria per finanziare gli investimenti richiesti per implementare le infrastrutture di rete di ultima generazione, come Ftth, 5G e 6G.

In quanto grandi investitori nella creazione di contenuti, i Cap spendono anche una quantità significativa di denaro per migliorare la codifica e la compressione video, al fine di fornire contenuti di alta qualità senza utilizzare inutilmente la larghezza di banda. È nel loro interesse ridurre al minimo la congestione e fornire la migliore esperienza per l’utente, se vogliono che i consumatori utilizzino i loro servizi.

Investments in European original content, € Bln

Source: Ampere Analysis, 2023

Allo stesso tempo, i Cap continuano ad aumentare la spesa per la creazione e la produzione di contenuti originali. In Europa, la produzione nazionale è cresciuta nel tempo grazie soprattutto agli investimenti degli streamer, che si sono aggiunti a quelli dei broadcaster. Di conseguenza, mentre gli investimenti globali sono cresciuti, la quota degli streamer è aumentata rapidamente fino a raggiungere il 16% e si prevede che questa tendenza continuerà nei prossimi anni.

La spesa per i contenuti locali nei nuovi mercati è stata fondamentale nelle strategie delle piattaforme di streaming per spingere la crescita degli abbonati e ha creato opportunità per la creazione di posti di lavoro e lo sviluppo economico del settore.

Di conseguenza, in questo ambiente dinamico e competitivo, nessun produttore/creatore di contenuti chiede un prezzo di compensazione regolamentato, e quindi più alto, per ottenere più soldi dai grandi Cap (Netflix, Apple, Amazon PV) sui propri prodotti. Al contrario, l’aumento della domanda di questi contenuti genera ulteriori investimenti da parte dei Cap in questi prodotti (serie, film, sport, ecc.) fornendo all’industria dei contenuti sempre più risorse, con grandi vantaggi per tutti, produttori, creatori di contenuti, distributori e consumatori.

Anche a livello infrastrutturale, l’evoluzione sopra descritta ha fatto sì che accanto agli operatori tradizionali, le telco (Isp), siano emersi nuovi attori, le grandi piattaforme (Cap), che contribuiscono direttamente, con servizi cloud, Cdn e la stessa posa di cavi sottomarini, per citare solo alcuni esempi, allo sviluppo delle reti.

Estimated market share in the EU Clod Market

Source: WIK-Consult based on available market data, September 2021

Questo è avvenuto perché, come già sottolineato, c’è un obiettivo comune: fornire il miglior servizio all’utente finale che paga l’Isp per l’accesso a Internet e il Cap per i contenuti e le applicazioni che creano e distribuiscono, e favoriscono in questo la domanda di traffico.

Tale circolo virtuoso si basa dunque sulla collaborazione tra fornitori di contenuti e servizi e fornitori di accesso, che è vantaggiosa per entrambe le parti perché ciascuno spinge la domanda dell’altro: l’innovazione e gli investimenti in contenuti, app e servizi da parte dei Cap soddisfa la domanda dei consumatori per gli abbonamenti alla banda larga e alla telefonia mobile, che costituiscono gran parte dei ricavi degli operatori di telecomunicazioni.

Questo meccanismo garantisce inoltre che gli Isp sostengano solo una parte dei costi dell’infrastruttura digitale, consentendo agli utenti finali di accedere a servizi online diversificati e di alta qualità.

Tenendo conto di tutto ciò, se riduciamo il problema dell’equo contributo a una questione di tariffe di interconnessione – l’ultimo miglio – senza tenere conto del quadro d’insieme, cogliamo solo un frammento del problema.

In questo modo si rischia di avere effetti negativi sul mercato, se si aumentano le entrate di una sola parte (Isp) senza considerare gli effetti sull’altra parte. In altre parole, come spieghiamo di seguito, è probabile che il benessere totale diminuisca perché si riduce l’incentivo a investire (da parte dei Cap) nell’altro.

Di conseguenza, se attualmente esiste una forte complementarità e un elevato livello di collaborazione tra i vari attori (telco e big tech), che ha finora garantito un costante upgrade della qualità dell’infrastruttura digitale, una possibile conseguenza indesiderata della maggiore remunerazione per gli Isp derivante dalla regolamentazione delle tariffe di interconnessione – l’equo contributo appunto, rispetto all’attuale modello di negoziazione commerciale volontaria – è proprio quella di rendere meno efficiente il servizio, riducendo gli investimenti proprio in quelle aree a maggiore innovazione (Cdn, cache, storage, cloud).

Ma anche approfondendo solo il punto relativo all’interconnessione, appare davvero inconsistente la teoria del free-riding da parte del Cap, che si avvantaggerebbe, sfruttando la rete dell’Isp, aumentando fortemente il traffico senza sostenere i costi di realizzazione della rete.

Questo accade, secondo la narrazione delle grandi telco, perché i grandi Isp non avrebbero sufficiente potere contrattuale per definire condizioni di accesso alla rete più eque. In questo senso, tariffe d’uso della rete regolamentate, basate sul principio “chi invia paga”, comporterebbero pagamenti obbligatori, legati al traffico, da parte delle società Internet che forniscono traffico agli ISP.

Oltre a quanto già descritto, questa teoria non è convincente per diverse ragioni.

Questo perché, come dimostrato più volte nei documenti del Berec, l’organismo che riunisce le autorità nazionali europee per le telecomunicazioni ritiene infatti che l’aumento dei volumi di traffico non comporti direttamente costi incrementali significativi rispetto ai costi totali della rete, in quanto i costi delle infrastrutture di rete Ip non sono particolarmente sensibili al traffico e vengono comunque recuperati nel tempo attraverso gli abbonamenti dei clienti.

In più, per le reti fisse, le componenti della rete di accesso più vicine all’utente finale tendono generalmente a essere dimensionate in base al numero di clienti serviti o potenzialmente serviti.

Le reti mobili, a loro volta, presentano un certo grado di dipendenza dal traffico, in quanto il costo della costruzione di stazioni di base aggiuntive per aumentare la capacità in determinate aree è sensibile al traffico. Tuttavia, i costi marginali dell’utilizzo aggiuntivo dei dati sono piuttosto bassi e questo si riflette anche sugli operatori di rete mobile (Mno), in quanto il prezzo delle loro offerte è tipicamente legato alle quote di dati incluse.

Per quanto riguarda l’interconnessione IP, il Berec ha anche sottolineato che gli accordi di interconnessione prevedono solo la fornitura di capacità di collegamento di interconnessione e non la trasmissione end-to-end di particolari flussi di dati attraverso diverse reti IP autonome.

In pratica, i costi per l’aumento di questa capacità sono spesso condivisi dalle parti coinvolte (cioè Cap e Isp), quindi, come già visto, è reciprocamente vantaggioso per entrambe le parti aumentare i nodi di interconnessione. Anche in questo caso, i costi assoluti per aumentare la capacità di interconnessione sono molto bassi rispetto ai costi di costruzione delle reti di accesso.

A ciò si aggiunge che il trasferimento dei costi del traffico al Cap dimostra che i proponenti non sembrano tenere conto del fatto che la domanda di flusso di dati di solito non proviene dal Cap, ma direttamente dal cliente, che utilizza i servizi e aumenta il traffico, da cui l’Isp trae già dei ricavi.

Ciò comporta ulteriori conseguenze. In primo luogo, sebbene nessuna delle due parti possa fare a meno dell’altra, il Cap è quello che contribuisce a creare la domanda di servizi di telecomunicazione, che a sua volta viene pagata dagli utenti finali che utilizzano tali servizi. È questo che fa la differenza in termini di potere contrattuale: il Cap ha un potere contrattuale maggiore semplicemente perchè possiede la proposta più interessante per l’utente e cioè i contenuti che guida la domanda e i comportamenti di consumo e di utilizzo delle reti da parte dei clienti.

Inoltre, fino ad oggi, il consumatore è l’unico soggetto che paga Cap e Isp. In altre parole, con l’equa contribuzione, l’Isp si farebbe pagare due volte, da due soggetti diversi, per la fornitura dello stesso servizio. Ciò può essere accettabile in linea di principio – i mercati a più versanti funzionano in questo modo – ma richiede un cambiamento nel modello di business, che deve essere accettato da entrambe le parti e non può essere imposto dalla regolamentazione.

Infine, per le ragioni viste in precedenza, un ulteriore rischio dell’interconnessione regolamentata sarebbe quello di incidere negativamente sugli investimenti in contenuti e dunque sui budget di produzione, sulla diversità dei prodotti, sui prezzi per gli utenti finali e, in ultima analisi, sulla qualità dei servizi.

Principali conclusioni

A prescindere dalla questione anch’essa rilevante della neutralità della rete, che non viene approfondita in questa sede, ma che si aggiunge alle obiezioni mosse da più parti alla proposta di equo contributo, in definitiva ciò che rende la proposta poco convincente è che non riguarda solo una questione tra Big Telco e Big Tech, legata al traffico, ma riguarda l’intero ecosistema digitale, da cui sono esclusi altri attori rilevanti (Isp e Cap di minori dimensioni ma che contribuiscono in maniera altrettanto rilevante al funzionamento dei mercati), ma soprattutto i consumatori, cioè coloro che alla fine tengono in piedi l’intero sistema.

In una prospettiva più ampia, l’imposizione di tariffe con prezzi regolamentati ai Cap, – l’equo contributo -, a nostro avviso, creerebbe molti più problemi di quelli che pretenderebbe di risolvere. Questo perché l’intervento sarebbe molto parziale, concentrandosi su un frammento del problema, perdendo di vista l’insieme.

In estrema sintesi, a rischio di sembrare ripetitivo e ridondante, limitare la questione al solo rapporto economico tra 2 attori, dimenticando tutto il resto, è a mio avviso estremamente riduttivo, inefficace e incapace di cogliere la realtà più ampia del fenomeno, che riguarda un ecosistema, dove la proposta di equo contributo può produrre effetti negativi che, come abbiamo approfondito in precedenza, possono essere cosi sintetizzati:

- A livello di connettività, mina il modello collaborativo tra Isp e Cap, riducendo gli incentivi per i Cap a investire nell’innovazione (cloud, Cdn, IA, ecc.) e diminuendo complessivamente il benessere totale.

- A livello di Cap, costi di interconnessione più elevati significherebbero prezzi più alti per la fornitura di contenuti all’utente finale o meno soldi da investire in contenuti, che a loro volta determinerebbero meno contenuti disponibili o contenuti di qualità inferiore. A rimetterci in tutti i casi sarebbe sempre il consumatore, il grande assente della partita.

- A livello di sistema, l’equo contributo infine non sarebbe solo irrazionale dal punto di vista economico, ma anche difficilmente accettabile dal punto di vista sociale. Il settore dei media è parte fondamentale dell’ecosistema digitale: rappresenta una componente significativa dell’economia nazionale ed è uno dei pilastri delle nostre democrazie, fondate sulla libertà e il pluralismo dei mezzi d’informazione. Ridurre gli incentivi a investire in contenuti metterebbe a rischio l’attuale alta qualità dell’offerta mediatica in Europa e, in ultima analisi, il pluralismo dei media, uno dei principali obiettivi che l’Unione Europea intende salvaguardare.