Di fronte alle montagne russe dell’inflazione, la Bce rimane attendista. Ma presto potrebbe essere costretta a una brusca virata. L’analisi di Domenico Mastrolitto, direttore generale Campus Bio-Medico SpA e Giovanni Scanagatta, docente di Politica economica e monetaria “Sapienza” di Roma

Ci si interroga sulla politica monetaria della Banca Centrale Europea (Bce) di fronte a un’inflazione dell’eurozona che viaggia intorno al 5%. I tassi di interesse di policy sono fermi intorno allo zero e non vengono mossi adducendo la spiegazione che l’inflazione è di natura temporanea e dovrebbe rientrare in tempi abbastanza brevi. Si aggiunge inoltre che non si ritiene opportuno alzare il costo del danaro per non compromettere la ripresa.

Si possono avanzare interrogativi su questo tipo di politica che nascono dalle considerazioni che seguono.

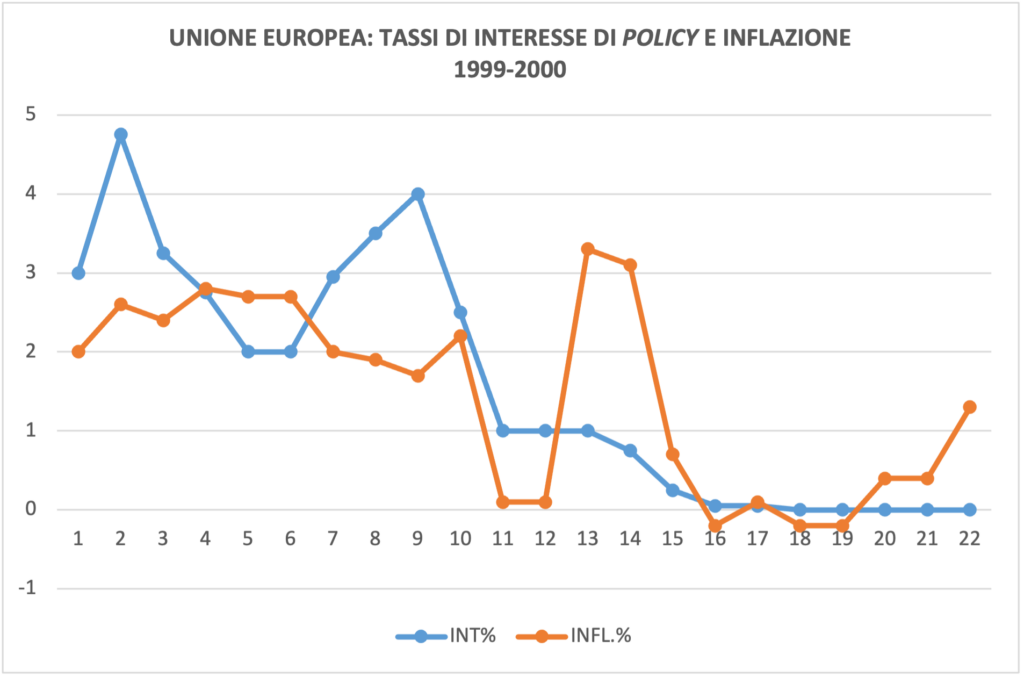

Cominciamo con i dati riguardanti i tassi di interesse di policy della BCE e l’inflazione misurata dai prezzi al consumo nel periodo che va dal 1999, avvio dell’euro, al 2020.

Il seguente grafico che illustra i due andamenti mette in evidenza due periodi: il primo della Presidenza Jean-Claude Trichet dal 2003 al 2011 e il secondo del Presidente Mario Draghi. Nel 2012 scoppia la crisi dei debiti sovrani e si avviano le politiche monetarie “non convenzionali”, con tassi di interesse nulli o negativi, massicci acquisti di titoli sul mercato secondario da parte della BCE (quantitative easing), forti annunci al mercato.

Il coefficiente di correlazione lineare tra i due andamenti è positivo e pari a 0,64. La stima della relazione nell’intero periodo tra inflazione e tassi di interesse indica che ad un aumento di un punto percentuale del tasso di inflazione si assiste ad una crescita dei tassi di interesse di 0,80 punti percentuali. La costante della retta di regressione è pari a 0,42 percento. Si tratta di una stima del tasso di interesse reale che si avrebbe nel caso di un’inflazione nulla.

Applicando a tali risultati il tasso di inflazione attuale dell’eurozona pari a circa il 5%, si ottiene un tasso di interesse nominale di policy del 4,42%. Pertanto, un tasso di interesse reale di -0,58%, rispetto al -5% di oggi.

Quali potrebbero essere le conseguenze? Una spinta speculativa sia sul mercato dei beni che su quello di borsa che porta l’inflazione al di sopra del 5% e al pericolo di “bolle”, in un processo cumulativo già evidenziato dai grandi economisti della scuola svedese.

Verrebbe messo in discussione l’obiettivo primario della Bce che è quello della salvaguardia del potere d’acquisto della moneta. Senza parlare degli effetti perniciosi della crescente inflazione sul prezioso risparmio degli italiani.

Di fronte a questo quadro, la politica monetaria della Bce è di tipo attendista, nell’aspettativa di un rientro del tasso di inflazione. Ma tale aspettativa, per le considerazioni fatte, potrebbe andare delusa costringendo la Bce ad un repentino cambio di rotta con un brusco rialzo dei tassi di interesse.

In conclusione, le incognite di cui tenere conto sono tante. Siamo ancora in emergenza pandemica, la transizione energetica (a cui si sommano quelle geopolitiche) è in corso con esorbitanti prezzi raggiunti dal gas in Europa e la crescita, quasi dimezzata rispetto alle previsioni, rimane la priorità.