Il governo italiano, con la Strategia Bul varata di recente, ha introdotto un primo obiettivo di policy: arrivare al 50% di take-up di reti in fibra ottica entro il 2026. È un segnale importante, cui è auspicabile dar seguito fissando una data per lo spegnimento della rete in rame, così come fatto per le TV con la transizione tra analogico e digitale terrestre. L’intervento di Francesco Nonno, direttore regolamentazione e Affari Europei Open Fiber e membro del board di Ftth Council

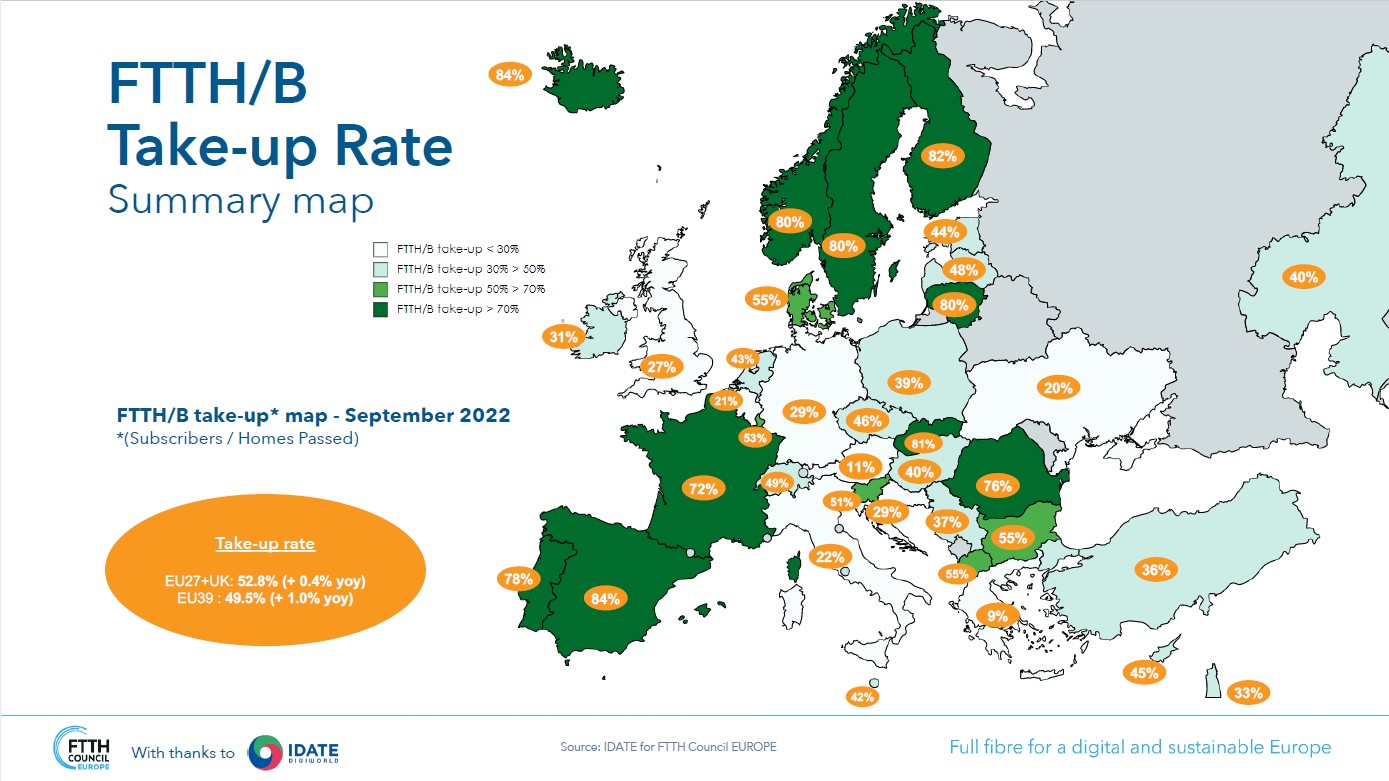

L’Unione europea ha posto un obiettivo sfidante sul fronte della connettività per tutti gli Stati membri: con il piano Digital Compass, entro il 2030 tutte le abitazioni europee dovranno essere coperte da una rete in grado di raggiungere la velocità di connessione di 1 Gigabit al secondo. Per il conseguimento della piena digitalizzazione del continente, tuttavia, non basta che l’infrastruttura venga realizzata, ma serve che sia anche utilizzata dagli utenti. Se osserviamo i dati sull’adozione di reti FTTH/P – le reti realizzate in fibra ottica nell’intera tratta, dalla centrale agli edifici – raccolti da Idate per conto di FTTH Council (l’associazione che promuove la diffusione della connettività in fibra ottica in Europa), è evidente come l’Ue da questo punto di vista proceda a due velocità.

Da un lato Paesi come Spagna, Francia, Portogallo e i Paesi scandinavi utilizzano la maggior parte dell’infrastruttura ultraveloce che hanno realizzato, con tassi di adozione (take-up) vicini o superiori all’80%. Nella maggior parte dei casi, in questi Paesi gli operatori storici, ex monopolisti (incumbent), hanno iniziato a realizzare reti FTTH senza passare da FTTC (reti miste fibra-rame). Dall’altro, in Paesi come Italia, Germania e Regno Unito il take-up si attesta tra il 20 e il 30%. In questi Stati, tipicamente, gli operatori storici hanno optato per sostituire solo una parte della loro vecchia infrastruttura in rame, puntando su FTTC che resta ancora oggi la tecnologia largamente più utilizzata. Gli investimenti in FTTH sono stati realizzati principalmente da nuovi operatori, che hanno spinto gli incumbent a realizzare FTTH a loro volta per non perdere quote di mercato. Questo ha generato un ritardo anche in termini di copertura che l’Italia, sulla scorta di piani di investimento privati e pubblico-privati (piano Bul e Italia 1 Giga), sta recuperando (54% degli edifici coperti con reti FTTH/P rispetto a una media Ue del 56%).

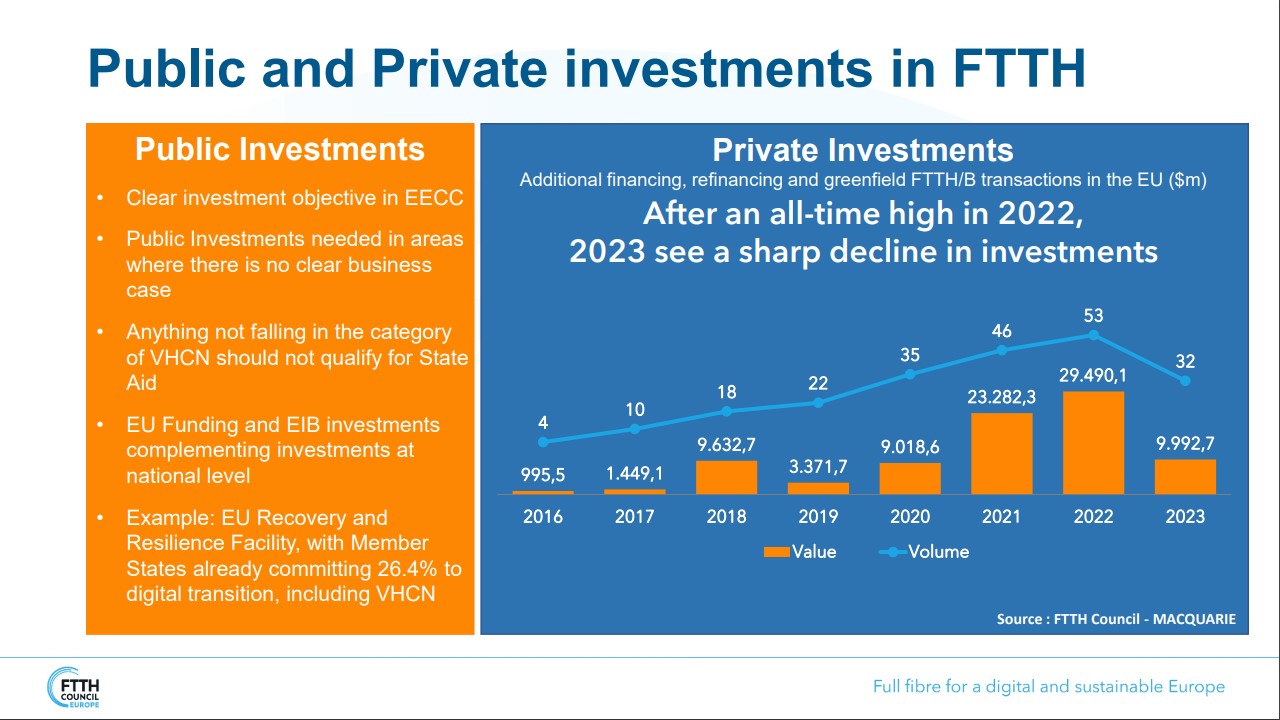

Un basso tasso di adozione di reti in fibra ottica si traduce in due fondamentali conseguenze negative: l’impossibilità di accedere a tutti i servizi digitali di ultima generazione, che possono performare in maniera ottimale solo su una rete Gigabit, e un freno al completamento della realizzazione dell’infrastruttura. I dati europei sugli investimenti privati mostrano come, dopo due anni di grandissimi volumi, nel 2023 siamo tornati ai livelli del 2020. A incidere sono stati senza dubbio fattori come l’inflazione e la carenza di manodopera, ma anche l’assenza di un ritorno certo su quanto investito, laddove il take-up non accompagna lo sforzo sostenuto nella realizzazione della rete. In molti Paesi, infatti, le attuali velocità di adozione della rete non sostengono il business plan di chi investe.

L’utilizzo di reti in fibra ottica consente di usufruire di tutti i servizi digitali di ultima generazione. Per offrire certezze agli investitori e non creare un divario competitivo tra Paesi, è necessario dare un sostegno all’adozione di reti FTTH, definendo un piano di spegnimento della rete in rame (switch-off) progressivo, che interessi le zone via via coperte integralmente dalla fibra ottica.

Un piano di switch-off, coordinato da soggetti pubblici, consentirebbe all’Italia di introdurre adeguati incentivi al completamento della copertura e di non rimanere indietro rispetto ai paesi europei più avanti nel take up. Una migrazione completa da rame a fibra comporta notevoli vantaggi sia per gli utilizzatori (che dispongono di un servizio più performante) sia per l’offerta (che riduce il numero di reti da gestire e risparmia energia). Sul piano della transizione digitale, la migrazione dalle infrastrutture esistenti a quelle più performanti ad altissima capacità (prevalentemente in fibra ottica), garantisce un upgrade tecnologico di famiglie ed imprese che consente non solo l’accesso a tutti i servizi digitali, ma anche la possibilità di una migliore dislocazione territoriale e più efficace cooperazione a distanza, sia per finalità economiche che sociali (scuola, lavoro, assistenza sanitaria).

Il governo italiano, con la Strategia BUL varata di recente, ha introdotto un primo obiettivo di policy: arrivare al 50% di take-up di reti in fibra ottica entro il 2026, anno in cui dovrà essere completato il piano Italia 1 Giga. È un segnale importante, cui è auspicabile dar seguito fissando una data per lo spegnimento della rete in rame, così come fatto per le TV con la transizione tra analogico e digitale terrestre. La definizione di un orizzonte temporale per la migrazione generale su reti Gigabit consentirebbe di accelerare il processo verso il completamento della digitalizzazione del nostro Paese.