Pfizer, Ida Corp., SmartTBK, Cowell Develop e HB Maiya le azioni da seguire

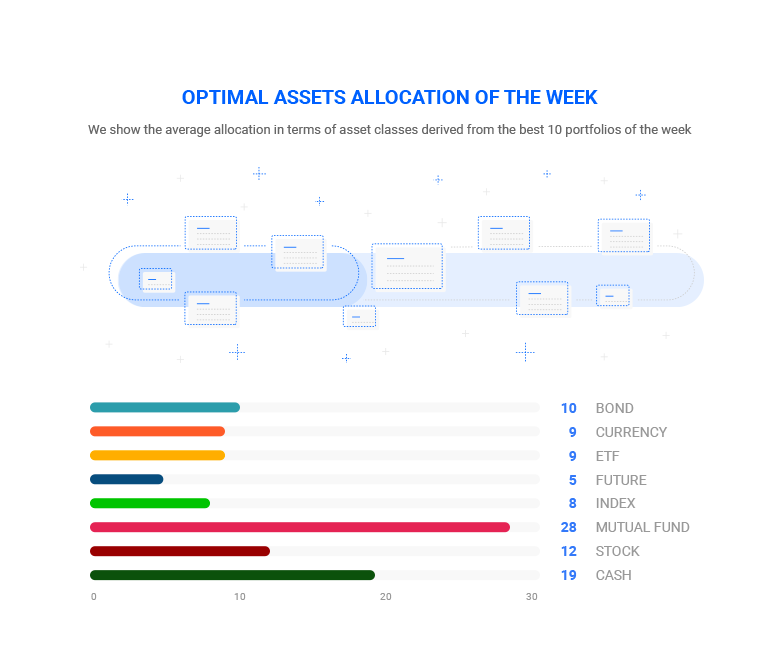

La settimana scorsa ha segnato un buon progresso dei mercati globali, con il Selfie Global Index che avanza del +0,87%, nonostante le turbolenze in chiusura di settimana; i migliori Robo-Portafogli sono cresciuti mediamente del +1,45%, con picchi di oltre 5 punti percentuali. L’ottimo risultato è stato ottenuto grazie ad una buona aggressività, che ha portato a ridurre le esposizioni obbligazionarie a favore di Fondi comuni ed Etf azionari oltre che, naturalmente, a puntuali titoli azionari. L’Asset Allocation ideale, ricavata dai migliori 10 Robo, ha una esposizione in ETF pari al 9%, in Fondi Comuni per il 28%, in Azioni per il 12%, per il 13% in Indici e Futures, in Obbligazioni per il 10%, in valute estere per il 9% ed il restante 19% detenuto in liquidità.

Questa allocazione conferma la tendenza a ridurre l’esposizione obbligazionaria, decisamente più alta nello scorso periodo, parcheggiando gli ammontari disinvestiti in liquidità o su impegni over-night per un limite del 20% del portafoglio. La scelta dell’ordine con cui vendere le obbligazioni deve favorire per primo il disimpegno dal debito sovrano, specie europeo, oltre ad iniziare a mettere ordini di vendita con prezzo limite sui Corporate Bond meno liquidi (con buoni prezzi di realizzo e senza abbassarne troppo i corsi). La situazione ideale è avere, entro la fine del terzo trimestre, fuori dal portafoglio tutti i titoli di stato che siano targati PIGS (Portogallo, Italia, Grecia e Spagna), anche perché i rendimenti di questi titoli non sono adeguati ai rischi ad essi legati, in un rapporto rischio/rendimento del tutto sfavorevole a chi li detiene. Questa strategia di disimpegno è opportuna viste anche le ultime stime della crescita europea nel secondo trimestre 2016, diffuse in settimana da EuroSTAT; crescita ormai destinata a diventare quasi trascurabile, che vede il rallentamento della locomotiva Germania, praticamente ferme Francia, Italia, Finlandia, mentre le uniche a creare sensibile aumento di valore sono le nazioni dell’est Europa, il cui contributo complessivo al prodotto europeo è però frazionale.

Guardando all’asset allocation geografica, in particolare per la componente azionaria, la parte dominante è l’esposizione a stelle e strisce, per un peso pari al 20% del portafoglio (in USD), mentre la somma dei paesi asiatici (Korea, China, India, Indonesia, etc.) arriva a poco più del 18%. Alcune opportunità potrebbero essere segnate dai titoli Pfizer (PFE), Ida Corp. (IDA) negli Stati Uniti, mentre da SmartTBK (SMAR.JK), Cowell Develop (COWL.JK), HB Maiya (000971.SZ) sui mercati asiatici.

Per i portafogli domestici, denominati in Euro, consigliamo una esposizione totale sull’Europa entro il limite del 35%, mentre una ‘puntata’ sul Regno Unito dovrà esser fatta per almeno il 5% del portafoglio, tenendo anche conto che le migliori opportunità del vecchio continente sono proprio sul mercato di Londra. Arrivano in particolare segnali interessanti da Berkeley Resources (BKY.L), Pennant International Group (PEN.L), Spectra Sys (SPSY.L), Vesuvius plc (VSVS.L) per i titoli in sterline, mentre sui mercati europei segnaliamo Woluwe S.A. (WOLE.BR) e Integrated Device Tech (IDT.F). Pochi dunque i segnali interessanti provenienti dal vecchio continente, e questo fatto è da mettere anche in relazione, in una lettura più estesa,alle “minacce” ECOFIN sulla fiscalità europea, a margine della pessima figura fatta dall’Unione sull’affaire APPLE; sembra proprio che il defilarsi dei sudditi di sua maestà dall’UE sia stata una mano santa per la regina ed il suo popolo, liberi ora di diventare il polo di attrazione degli investimenti internazionali, perché ormai svincolati dai burocrati di Bruxelles.

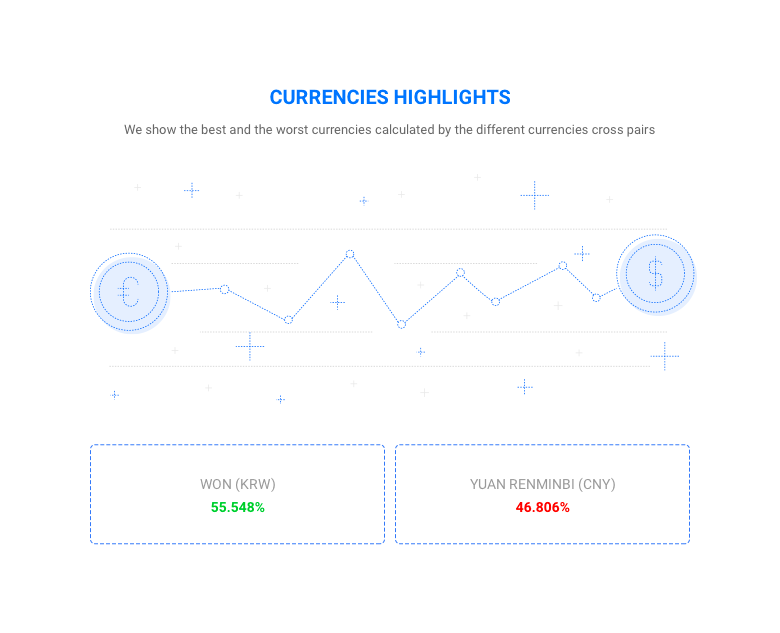

Sul mercato dei cambi, infine, le valute con migliori previsioni sono: Won coreano (KRW), dollaro neozelandese (NZD) e dollaro statunitense (USD); chi ha nei portafogli posizioni in queste valute, può evitare di coprirsi dal rischio cambio, lasciando dunque la posizione aperta alle fluttuazioni dei corsi valutari che, in questo caso, hanno buona probabilità di essere favorevoli. Le valute con previsioni più deboli sono invece lo Yuan Renminbi cinese (CNY) e la Corona svedese (SEK); su eventuali posizioni in queste valute, occorrerà chiudere il rischio cambio con scadenza almeno 1 mese.

Anche questa settimana la volatilità degli strumenti finanziari scambiati sui mercati globali, e presenti nel nostro database, si attesta su valori sensibilmente inferiori alla media storica, così come l’indice di volatilità VIX – sul mercato Chicago Board Option Exchange – che chiude la settimana a 17.50 , ben al di sotto della quota spartiacque tra bull e bear market, convenzionalmente posta a 30.