Poiché l’inflazione che non riparte è diventata addirittura un mistero – così almeno l’ha definita la presidente uscente della Fed Janet Yellen – è del tutto evidente perché gli economisti appassionati di questioni monetarie stiano tirando qualunque coniglio fuori dal loro cilindro di presti-digitatori di dati. Svelare un mistero è seduzione antica. Specie quando si parla di un mistero che ha ricadute notevolissime sulle policy che le banche centrali sono chiamate a interpretare ed adottare. A tal proposito è utile dedicare qualche riga all’ennesimo tentativo di far luce sul mistero pubblicato da alcuni economisti della Fed di Cleveland che si domandano se ai giorni nostri siano mutate le dinamiche inflazionistiche. Domanda retorica, viene da dire. Ma non c’è mai nulla di scontato nel mondo della macroeconomia che nutre le congetture dei banchieri centrali.

L’origine del mistero è nota. L’inflazione è risalita nella seconda metà del 2016 e nella prima parte di quest’anno, ma ha di nuovo cominciato a rallentare negli ultimi mesi malgrado un livello basso e declinante di disoccupazione, prezzi del petrolio stabili, per non dire vagamente depressi, e il deprezzamento del dollaro. Tutte variabili che nel migliore dei mondi possibili disegnato dai modelli macroeconomici non avrebbero dovuto certo favorire la discesa dell’inflazione, ma semmai il suo contrario.

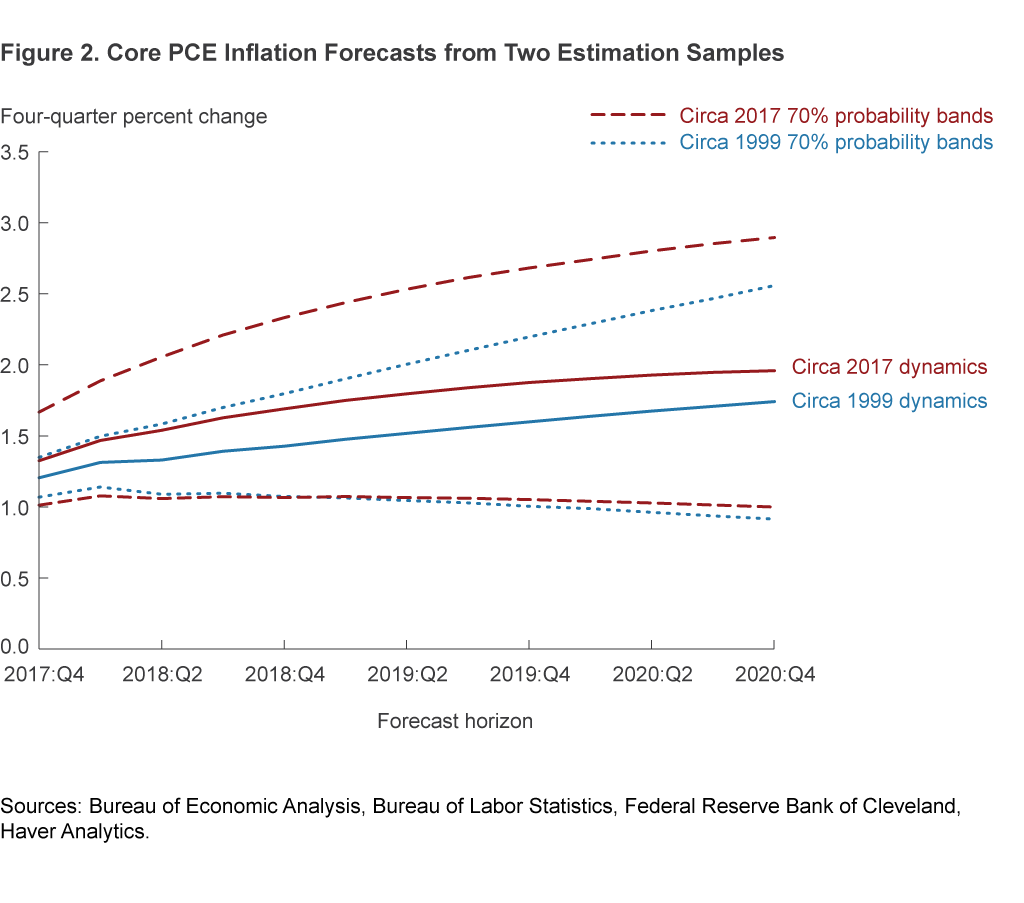

Per svelare il mistero invece è stato costruito un modello che costruisce due set di dati di previsioni. La prima basata sul comportamento più recente dell’inflazione e del tasso di disoccupazione. Nel secondo set di dati invece si presume che l’inflazione sia governata dai fattori già visibili nei tardi anni ’90, quando sia la disoccupazione che l’inflazione erano basse, pure se ancora le dinamiche inflazionistiche non erano sensibili alle conseguenze della globalizzazione e della tecnologia (si pensi al commercio elettronico ai giorni nostri) come lo sono oggi. Sulla base di questi assunti sono state tratte delle previsioni per i prossimi tre anni.

Da questo esercizio la Fed deduce che “la proiezione dell’inflazione basata sulle dinamiche del 2017 è più solida della proiezione basata sulle dinamiche del 1999”. Ciò in quanto “l’inflazione corrente è attualmente meno inerziale rispetto a prima” e ciò provoca che l’inflazione “ritorni al suo livello di lungo termine più rapidamente oggi di quanto non sarebbe avvenuto alla fine degli anni ’90”. Inoltre, “in entrambi i casi, il basso livello del tasso di disoccupazione sta esercitando pressioni al rialzo sull’inflazione attraverso gli effetti della curva di Phillips, ma la forza di questo effetto è quantitativamente simile per entrambe le previsioni. Questi risultati sono in contrasto con la congettura secondo cui le forze in crescita – come le crescenti pressioni derivanti dalla globalizzazione in corso e dall’aumento della concorrenza sui prezzi da Internet – stanno deprimendo l’inflazione e continueranno a farlo in futuro”.

Rimane la domanda su quanto siano fondate, queste congetture. Le previsioni basate sullo schema di fine anni ’90 lasciano credere che il rialzo dell’inflazione sia vicino, pure se la storia ci ricorda che tale progresso fu interrotto dalla crisi del 2001 e bisognò attendere la fine del 2004 per tornare a vedere i prezzi al 2%. Perciò la conclusione non può che essere una: non lo sappiamo. “L’economia oggi è soggetta a shock più grandi e un allentamento del rapporto fra inflazione e disoccupazione”. E così, anziché risolversi il mistero s’infittisce.

Twitter: @maitre_a_panZer