La nuova direttiva dell’Ufficio Centrale del Partito Comunista Cinese, emanata l’8 dicembre 2019, ha ordinato a tutti gli uffici dello Stato di rimuovere rapidamente tutte le tecnologie informatiche, sia per quanto riguarda l’hardware che il software, entro i prossimi tre anni.

La direttiva del Pcc, che è stata messa in evidenza solamente dal Financial Times, non è stata resa pubblica.

Si prevede quindi che molte ditte Usa, soprattutto quelle come Dell, Microsoft, HP, e alcune altre minori, saranno rapidamente danneggiate da questa scelta del Partito e, quindi, dello Stato cinese.

Una tale linea politica è stata denominata, anche dalla stampa cinese, come “3-5-2”.

Ovvero, la sostituzione tecnologica avverrà ad un tasso del 30% nel 2020, del 50% nel 2021, e infine del 20% nel 2022.

Sempre secondo fonti cinesi, la sostituzione riguarderà tra i 20 e i 30 milioni di computer, mainframe, programmi riservati, reti locali in tutta la Cina.

La fonte di questa notizia è l’azienda China Securities, sempre secondo il Financial Times, che è tra le incaricate, dagli Uffici del Partito Comunista, della rapida sostituzione informatica.

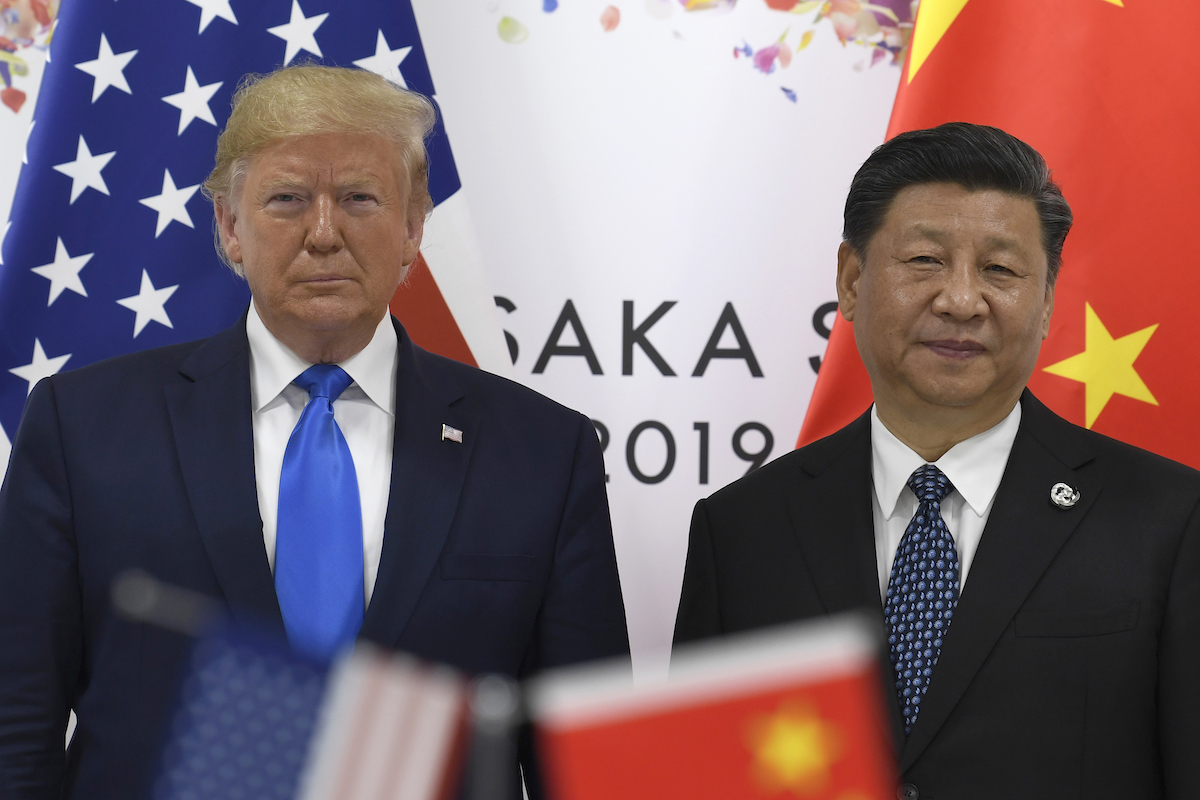

Ovvio pensare che questa scelta da parte del Pcc riguardi la attuale tensione commerciale tra Cina e Stati Uniti.

E, peraltro, la sostituzione informatica renderà possibile l’isolamento delle decisioni governative sia dalle reti tecnologiche parallele statunitensi, che dal ciclo delle trattative e delle tensioni commerciali tra Pechino e Washington.

È anche ovvio pensare che tutto ciò sia una risposta alla iscrizione di Huawei, nel maggio scorso, nella “lista nera” delle aziende cinesi a cui gli Usa interdicono a tutte le loro aziende informatiche, e alle filiali nordamericane di quelle estere, di compiere alcuna operazione in comune.

Ovvero, le aziende statunitensi non possono comprare o vendere tecnologia a e da Huawei senza una specifica licenza, impossibile da ottenere, emessa dal Bureau of Industry and Security del governo di Washington.

I cinesi di Huawei hanno immediatamente risposto al governo Usa notando che “allontanare la nostra azienda dal mercato americano non renderà gli Usa più forti o più sicuri, ma anzi questa scelta costringerà gli americani a scegliere tra tecnologie inferiori e più costose, perfino danneggiando gli interessi dei consumatori e delle stesse imprese Usa”.

La storia dei rapporti tra Huawei e gli Usa è già lunga, comunque.

Nel gennaio 2019, il Dipartimento della Giustizia aveva annunciato azioni legali contro due dipartimenti della azienda cinese, tra cui si sosteneva l’accusa di aver rubato segreti industriali di proprietà della T-Mobile Usa, con il successivo blocco, sia per Huawei che per l’altra società di telefonia mobile cinese, la Zte, per la vendita o l’acquisto di tecnologie governative degli Stati Uniti.

Nel dicembre 2018, le autorità canadesi avevano anche arrestato il ceo di Huawei, Meng Wanzhou, per rispettare una richiesta di estradizione emessa dagli Usa, estradizione basata sul fatto che l’azienda informatica e telefonica cinese aveva nascosto ad alcune banche statunitensi dei pagamenti da e verso l’Iran.

Peraltro, Washington ha inserito nella “lista nera” delle imprese cinesi altre non gradite, quali Hikvison, che vende tecnologie AI di sorveglianza di massa e la già citata Zte.

Ricordiamo che la sorveglianza tramite tecnologie di Intelligenza Artificiale è utilizzata oggi da almeno 75 Paesi, con 56 nazioni che utilizzano tale tecnologia per la sicurezza stradale e le smart cities, poi ben 64 Paesi che utilizzano le tecnologie AI per il riconoscimento facciale di massa, come quello di cui si accusa la sola Cina, e altre 52 nazioni che gestiscono sistemi AI per lo smart policing, criterio nato nell’ambito della polizia americana e che mette insieme le banche dati evolute, la misurazione delle performance ispettive e dei sistemi predittivi di massa informatizzati.

Certo la tecnologia cinese del settore, tra Huawei, Hikvision, Dahua, ZTE fanno la parte del leone in questo specifico mercato globale, e vendono tecnologie di riconoscimento di massa in 63 Paesi, tutti membri della China’s Belt & Road Initiative.

La sola Huawei vende questa tecnologia AI a 55 Paesi.

Fuori dal mercato cinese e dai produttori di social reconnaissance di questo Paese, la maggiore azienda mondiale, in questo settore AI, è la giapponese Nec.

Le imprese statunitensi che operano tecnologie di controllo di massa con l’intelligenza artificiale sono comunque presenti in 32 nazioni.

Tra queste società americane, vi è la storica Ibm, che lavora per le reti AI di riconoscimento facciale in undici Paesi, poi vi è la Palantir, che opera in nove e infine la Cisco, che lavora in sei Paesi.

Gli altri Paesi che vendono globalmente simili sistemi AI sono Israele, la Francia, la Germania e, come abbiamo detto sopra, il Giappone.

Il 51% delle “democrazie liberali avanzate”, definite universalmente con questa terminologia, usa tecnologie di controllo di massa AI, ma tali sistemi sono in uso solo nel 37% di quelli che la stampa internazionale chiama “stati autocratici chiusi” e solo il 41% degli stati definiti astrattamente “democrazie illiberali” usano questi sistemi di controllo.

L’allarme, spesso ipocrita, per le procedure di riconoscimento AI nello Xingkiang messe in atto da parte del governo cinese dovrebbe farci ricordare, allora, il vecchio detto latino e oraziano De te fabula narratur.

Tutti gli stati che oggi chiamiamo correntemente “democrazie liberali” utilizzano, a vari livelli, sistemi di ricognizione facciale dei cittadini/utenti.

Ci sono evidenze di utilizzo parziale e incontrollabile uso di tecnologie AI di alto livello tecnologico anche in Paesi come la Tunisia, l’Angola, l’Azerbaigian, l’Ungheria, il Peru, lo Sri Lanka, il Turkmenistan.

La recente presa di posizione cinese sulla sostituzione informatica riguarda però molto del software utilizzato attualmente negli uffici cinesi, ma ci sono dei problemi che non vanno trascurati.

Lenovo, il maggior produttore mondiale di computer portatili, è cinese dal 1984, proprio quando la cinese Legend si iscrisse nel registro delle imprese di Hong Kong.

Poi, la cinese Lenovo ha comprato tutta la divisione personal computer della Ibm nel 2005 e, poi, la divisione Ibm che produce i server, nel 2014.

Poi, sempre nel 2014, la Lenovo ha comprato la divisione Motorola Mobility dal precedente proprietario, Google.

Il problema è che Lenovo utilizza ancora chips prodotti dalla americana Intel. E la sostituzione dei vecchi semiconduttori appare complessa.

È anche possibile che la Cina abbia scoperto un sostituto efficace per MicrosoftOS, il sistema operativo di gran parte dei computer “occidentali” ma, per ora, la cosa non è nota in Occidente.

L’industria dei semiconduttori, poi, è stata grandemente stimolata, in Cina, dalle avventure di Huawei negli Usa e in Ue.

La “nazionalizzazione” cinese dell’industria dei semiconduttori e dei chips informatici è comunque già inserita nel Piano China 2025, e il governo di Pechino vuole che almeno il 40% dei chips, per quella data, sia prodotto in Cina, per poi essere pronto anche per l’export.

La Cina ha tentato, invano, di trattare acquisti di chips con l’americana Xcerra, ma l’operazione è stata bloccata, per i noti motivi politici suddetti, lo scorso febbraio.

L’acquisizione cinese dell’intera industria dei semiconduttori Usa Lattice Semiconductor, un “deal” da 1,3 milioni di dollari, è stata anch’essa bloccata dal governo statunitense.

Malgrado che una industria aggiornata dei semiconduttori sia difficile da mettere in piedi in breve tempo, il “Fondo Nazionale per i Circuiti Integrati” dello Stato cinese finanzierà grandemente tutte queste operazioni.

Nel suo secondo giro di raccolta capitali, il Fondo per i Semiconduttori cinese ha raccolto ben 200 miliardi di renmimbi (29 miliardi di dollari) dopo un primo “giro” di raccolta che ha peraltro fruttato, nel 2014, 138 miliardi di rmb.

Una operazione, questa della sostituzione, che il governo di Pechino ritiene assolutamente necessaria, per ridurre la dipendenza dell’informatica cinese dai produttori Usa.

La Cina, ricordiamo, ha importato, nell’ultimo anno di cui si hanno dati certi, il 2017, semiconduttori per 300 miliardi di dollari.

La Cina deve correre il doppio, ora, altrimenti si troverà una generazione tecnologica indietro, per quanto riguarda la rapidissima evoluzione dei chips.

La legge sulla Cybersicurezza cinese, emanata nel 2017, richiede poi l’uso del nome reale dell’utente per l’iscrizione a qualsiasi rete Internet, poi regole severissime per la protezione delle infrastrutture critiche, inoltre una protezione, ben maggiore di quanto non accada in Usa e in UE, per quelle che Pechino definisce “infrastrutture critiche private” e alcune richieste aggiuntive di controllo per alcuni gruppi di operatori della Rete.

Nel 2018, poi, la Cina ha emanato una nuova normativa per la Personal Information Security Specification, che è una serie di regole, più stringenti di quelle occidentali, per la privacy in Rete.

Nell’anno in corso, inoltre, il governo di Pechino ha stabilito nuove regole per la verifica delle tecnologie informatiche, per i trasferimenti di dati personali all’estero, per la criptatura e la cloud security.

Nella normativa europea sulla sicurezza delle reti, la Gdpr, tutto il sistema delle norme è incentrato sulla protezione della privacy degli utenti; ma la Cina, oltre a garantire legalmente la privacy dei singoli, tutela inoltre una categoria specifica di dati, che la norma definisce “attinenti alla sicurezza nazionale, all’economia nazionale, alla vita delle persone”.

Siamo ben oltre la privacy come è intesa in occidente.

La Cina, soprattutto utilizzando le tecnologie informatiche, vuole stimolare l’innovazione in quattro settori: a) l’industria manifatturiera in genere, b) le piattaforme digitali commerciali e i loro mercati specifici, soprattutto per quel che riguarda i pagamenti on line, c) la elaborazione di apps telematiche di “uso sociale” come quelle per le auto o le biciclette in affitto e d) lo sviluppo della Ricerca e Sviluppo di base per le biotecnologie e il big computing.

La Cina ha oggi circa 800 milioni di utenti Internet, che hanno tutti anche uno smartphone.

E’ bene ricordare, qui, che la Legge di Pechino sulla cybersecurity del 2017 implica l’obbligo della conservazione dei dati sul territorio cinese, da parte di tutte le aziende del Web, e restringe alcuni trasferimenti di dati anche all’interno del territorio nazionale cinese.

Oltre al Piano 2025 e al Fondo statale per le Tecnologie, ai quali abbiamo già fatto cenno, vi è anche, in Cina, il New Generation of Artificial Intelligence Development Plan.

La Cina ha già superato gli Usa per quel che riguarda gli investimenti in Reti e AI già nel 2017, e la Ricerca e Sviluppo è ormai più finanziata in Cina che non negli Usa, anche per quel che riguarda i settori collaterali e “ibridi” dell’informatica, come le applicazioni AI sociali e nella medicina.

Si deve inoltre ricordare che la Cina è già leader mondiale per quel che riguarda la registrazione di nuovi brevetti, ormai il 40% del totale mondiale, due volte di più degli Usa e quattro volte di più del Giappone.

Nel 2025, la Cina dovrebbe ampiamente superare il numero di papers riguardanti l’Intelligenza Artificiale, con citazioni internazionali, prodotti dagli Usa.

Il fatto, poi, che il mercato interno cinese dell’informatica sia sottoposto a quello che qualcuno ha chiamato “hi-tech leninism”, rende ovvio che, anche solo per le dimensioni del mercato nazionale di Pechino, una crescita attentamente protetta delle tecnologie di punta, in Cina, rallenta, anche nel breve periodo, lo sviluppo settoriale di Stati Uniti e Giappone.

Se, poi, le tecnologie cinesi diverranno leader dei mercati mondiali, allora sarà difficile per Usa, Ue e Giappone stabilire criteri certi e efficaci di protezione dei dati.

Pericoli geoeconomici per gli Usa? Certamente.

A medio termine, potremo verificare un monopolio cinese sugli standard internazionali, una leadership di Pechino sulle tecnologie dual use, visto poi che la Legge sull’Intelligence Nazionale cinese prevede che le imprese, private o pubbliche, debbano fornire accesso e supporto alle Forze Armate e ai Servizi per la raccolta di dati sensibili e per la loro elaborazione.

Inoltre, Usa, UE e Giappone potrebbero soffrire per la commercializzazione di tecnologie di punta cinesi, che creerebbero i loro mercati e sostituirebbero rapidamente prodotti e sistemi “vecchi” o non bene interconnessi.

Inoltre, c’è la possibilità che la Cina, nel mercato globale della sorveglianza AI, elabori modelli di raccolta dati validi anche per altri Paesi, causando quindi un vantaggio strutturale per la propria intelligence estera.

E non bisogna nemmeno trascurare gli effetti geopolitici ereditati dalla politica estera non aggressiva della Cina, a partire dalla Teoria dei Tre Mondi di Mao Zedong (il Primo, lo ricordiamo, americano e sovietico, il secondo dei Paesi sviluppati satelliti di entrambi, il Terzo quello delle “periferie globali”, che saranno dirette dalla Cina) ovvero il risparmio di risorse economiche spesso colossali.

Nelle ultime guerre in Medio Oriente gli Usa hanno speso, in totale, 7 trilioni di dollari, che è più o meno la stessa cifra che la Cina ha utilizzato per gli investimenti in Ricerca & Sviluppo dal 1994 ad oggi.

Ma c’è un dato in contrasto con tutto ciò.

Sia le economie Usa che quella cinese sono cresciute molto, negli ultimi cinque anni, ma il wealth gap tra Washington e Pechino è rimasto costante, se pure utilizziamo la misura, spesso fallace, del Pil.

Gli Stati Uniti, peraltro, sono ancora più “ricchi” della Cina per circa 7 trilioni di dollari.

A parte la fallacia strutturale di queste misure, e mettendo da parte le manipolazioni statistiche, da entrambe le parti, la Cina deve avere quindi uno sviluppo ben più veloce del suo Pil per raggiungere, almeno, gli americani.

Le vittorie tecnologiche globali di Pechino sono ormai note: i suoi satelliti Micius, alcune biotecnologie, i veicoli ipersonici, le tecnologie dell’energia, anche di quella “verde”, alcune reti AI e i quantum computers, oltre alla quantum encryption e, naturalmente, il 5G.

In altri settori, siamo ancora in parità sostanziale.

E la geopolitica attuale degli Usa, con il consueto ritorno ciclico dell’isolazionismo, potrebbe dare spazio, involontariamente, all’espansione globale delle tecnologie cinesi e alla loro progressiva egemonia, se non mondiale, almeno nell’area della Belt & Road, in Africa e in alcune aree asiatiche.