Che cosa è esattamente il Fondo Salva Stati, alias Mes? Come funziona, a chi serve e come sarà riformato? Lo spiega un report dell’Ispi.

PERCHÉ È NATO UN FONDO SALVA STATI?

Quando nel 2010-2011 alcuni paesi Ue si trovarono sull’orlo del tracollo finanziario ci si è scontrati con un punto saldo dei Trattati europei che vieta agli stati membri e alla Banca centrale europea di salvare stati europei in difficoltà. Un articolo che era stato fortemente voluto dai paesi del nord dell’Europa, a partire dalla Germania, che temevano che paesi altamente indebitati potessero continuare a farlo nella convinzione che in caso di necessità altri paesi europei sarebbero andati in loro soccorso scaricando così, almeno in parte, l’onere sui contribuenti europei. Ma in un clima di emergenza per alcuni paesi dell’Eurozona (Portogallo, Spagna, Grecia, Irlanda e Italia) che poteva mettere a rischio l’esistenza stessa della moneta unica, i leader europei si trovarono costretti a trovare degli escamotage.

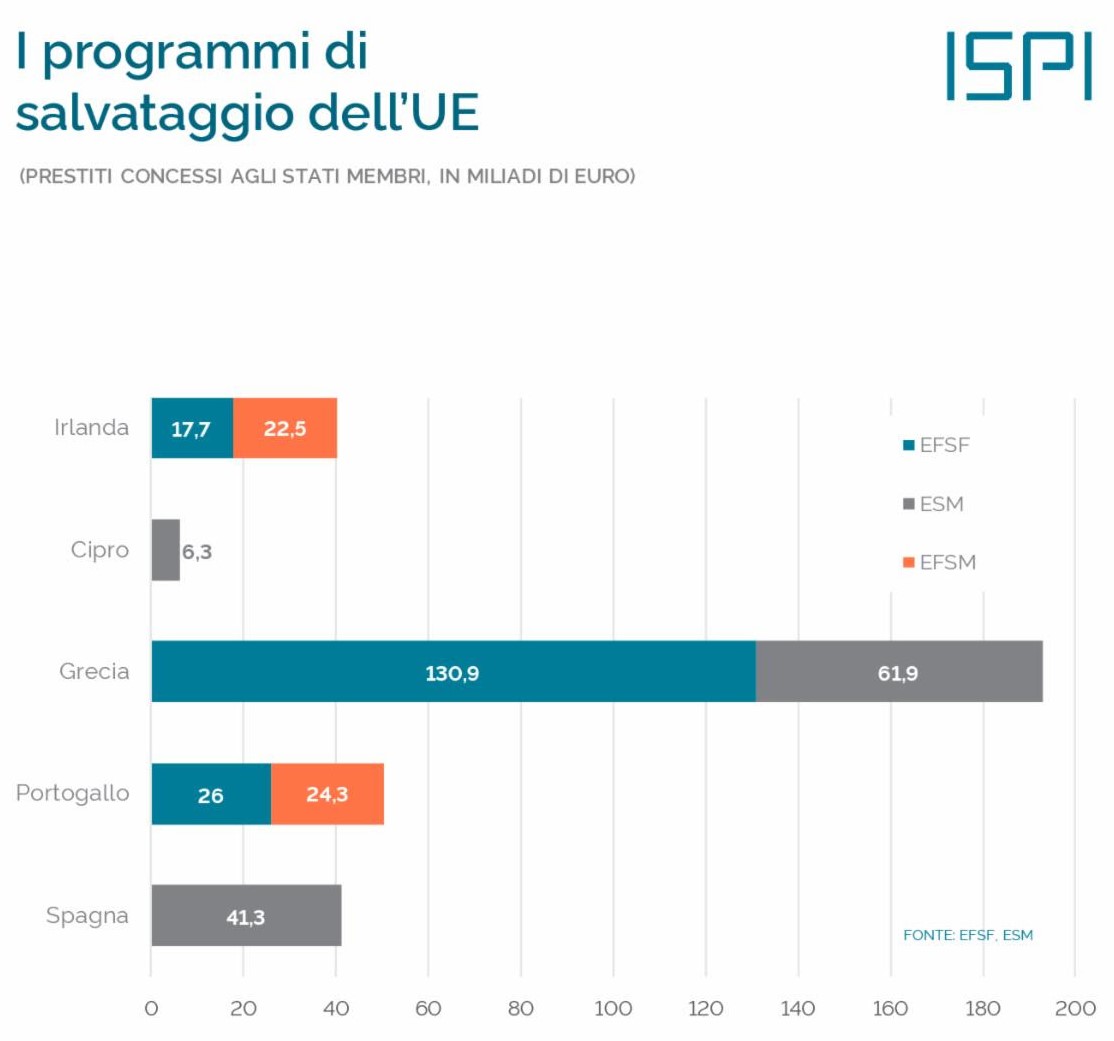

“È in questo”, scrive l’Ispi, “contesto che nasce nel 2010 un primo fondo temporaneo: il Fondo europeo di stabilità finanziaria (Efsf). Si trattava in realtà di una società di diritto lussemburghese che poteva sostenere finanziariamente gli stati in difficoltà (con prestiti e acquisti di titoli dello Stato) e loro banche finanziandosi a sua volta emettendo titoli garantiti dai singoli paesi europei in proporzione al capitale da questi versati nella Bce”. In pratica, secondo l’Ispi, “se i mercati finanziari si fossero rifiutati di prestare altri soldi al Paese in difficoltà (o fossero stati disposti a farlo solo a interessi esorbitanti) sarebbe intervenuto lo Efsf, in grado di reperire i fondi necessari a tassi più bassi, proprio grazie alle garanzie fornite dai paesi membri (tra cui quelli solidi del nord Europa), per poi girarli sotto forma di prestiti al paese in difficoltà. È proprio quello che è successo con Irlanda, Portogallo e Grecia cui lo Efsf ha assegnato complessivamente quasi 175 miliardi di euro”. Negli anni, di fronte al perdurare della crisi all’interno dell’Eurozona e a crescenti pressioni da parte dei Paesi maggiormente esposti, inclusa l’Italia, a partire dal luglio del 2012 l’Efsf è stato sostituito da un fondo permanente: il Meccanismo europeo di stabilità, il Mes.

CHE COSA È IL MES?

Ora l’attenzione si sposta sul Mes. Il quale, spiega l’Ispi, “può contare su una dotazione di 700 miliardi di euro di cui gli Stati membri iniziano a versare pro quota 80 miliardi di euro (con quasi il 27% del capitale la Germania è il primo contributore. L’Italia partecipa con il 18%)”.

Ancora, i prestiti concessi dal Mes, dietro esplicita richiesta da parte dello Stato in difficoltà, sono soggetti a una rigida condizionalità, ovvero all’approvazione di un memorandum d’intesa con il Paese in difficoltà che definisce le condizioni (in termini in generale di tagli al deficit e al debito e di riforme strutturali) alle quali il prestito viene concesso. Il Mes prende dunque “le proprie decisioni con una super maggioranza dei voti dei paesi membri e opera in stretto coordinamento con la Commissione europea cui spetta ad esempio la negoziazione sul Mou con il Paese coinvolto e con la Bce e il Fmi (nel caso in cui quest’ultimo venga coinvolto nel salvataggio). Ad oggi il Mes ha concesso prestiti a Cipro (6,3 miliardi), Grecia (61,9 miliardi) e Spagna (41,3 miliardi)”.

IL PROBLEMA RIFORMA

Chiarita genesi e natura del Mes, tocca alla riforma. Della quale si parla ormai da diversi anni. Al riguardo si sono succedute diverse proposte che non hanno mancato di suscitare aspre polemiche tra i più solidi Paesi del Nord Europa, da un lato, e i paesi maggiormente indebitati dall’altro. Ciò che però unisce tutti è la consapevolezza che il Mes necessiti di un miglior chiarimento dei suoi ruoli e del suo inserimento all’interno delle Istituzioni comprese negli altri Trattati dell’Ue. Ciò perché lo si ritiene non pienamente adeguato nel caso si ripresentino condizioni che mettano a rischio l’Eurozona sia in merito al suo funzionamento sia in merito ai suoi ambiti e modalità di intervento.

A tal riguardo, spiega l’Ispi, nel testo del nuovo Trattato sul Mes si introducono due rilevanti riforme. La prima è di grande importanza e urgenza: sarà proprio il MES a fornire il backstop al Fondo di risoluzione comune delle banche. In pratica se una o più banche fossero in grave difficoltà, il MES – che può contare su ingenti fondi – sarà il garante del Fondo di risoluzione comune: attualmente in corso di formazione, il Fondo è stato pensato per accantonare, tramite contributi delle banche dei paesi membri, le risorse necessarie ad aiutare la risoluzione ordinata di banche di interesse europeo. Una riforma non facile da accettare per i paesi del Nord Europa che temono di dover far fronte agli eccessivi rischi assunti dalle banche degli altri paesi. Ma una decisa trattativa ha consentito di ottenere il loro consenso. Val la pena di ricordare che il salvataggio delle banche in crisi può avvenire anche in paesi con conti pubblici in ordine e che lasciar fallire senza aiuti banche di qualche rilievo in paesi molto indebitati rischia di precipitare una crisi sistemica in tutta l’Eurozona.

CHI PUÒ ESSERE SALVATO DAL MES?

La seconda riforma introdotta dal Trattato sul Mes è quella che ha attratto maggiori critiche e attenzione, ovvero il salvataggio di interi Paesi. Particolarmente delicata, scrive l’Ispi, “è la questione delle regole relative all’attivazione della procedura di ristrutturazione del debito, ovvero del coinvolgimento dei detentori dei titoli del debito pubblico. Questi potrebbero vedersi tagliare il valore dei titoli che avevano acquistato da un Paese che si è trovato poi in difficoltà nei relativi pagamenti. La logica è che a rimetterci devono essere anche loro perché nel momento in cui hanno acquistato i titoli oltre alla prospettiva di guadagno si sono assunti anche i relativi rischi. Gli stati dell’Eurozona dovranno quindi intervenire solo successivamente attraverso i prestiti concessi dal Mes (a questo punto più ridotti proprio a seguito del preliminare coinvolgimento dei detentori dei titoli). I paesi del Nord, a iniziare dal presidente della Bundesbank Jens Weidmann, spingevano per una ristrutturazione automatica da attivare secondo regole trasparenti e predefinite prima che un paese potesse attingere ai fondi del Mes”.

E ORA QUALE TABELLA DI MARCIA?

E adesso che succede? Quali i prossimi step? Lo spiega lo stesso Ispi. “Le modifiche sopra esposte sono il frutto di lunghe negoziazioni che si sono chiuse lo scorso giugno quando l’Eurogruppo ha approvato all’unanimità gli ultimi emendamenti al Trattato. Per la sua entrata in vigore bisogna ora passare dall’approvazione unanime dei capi di stato e di governo in occasione del Consiglio europeo del 12-13 dicembre. Dopo questa approvazione, la parola passerà ai singoli Stati che dovranno provvedere entro 12-18 mesi alla ratifica del Trattato secondo le proprie norme costituzionali. Nella maggior parte dei casi, incluso quello italiano, sarà il Parlamento l’istituzione chiamata a esprimersi sulla ratifica. Si tratta dunque di un lungo percorso a ostacoli in cui è ovviamente lecito esprimere posizioni critiche su singole proposte di riforma. L’auspicio è comunque che non si perda di vista che il Mes rappresenta un importante esercizio di solidarietà europea”.