Il colosso automotive ha annunciato un accordo di fornitura per le sue batterie con il principale produttore cinese, Catl. Una cooperazione necessaria per competere sul mercato EV che conferma il vantaggio tecnologico della Cina. Intanto Northvolt ha svelato la sua prima batteria al sodio: un’innovazione che potrebbe cambiare gli equilibri nel medio-lungo periodo… Ma serve produrle in scala

La storia più recente dell’industria delle batterie ci ha ormai abituato ad una trama piuttosto scontata. Pur di cavalcare l’onda della rivoluzione dei veicoli elettrici (EV), i grandi colossi dell’automotive occidentale sono pronti a scendere a patti con i produttori cinesi di batterie, come Catl e Byd, in un’inversione storica di quelli che, nell’industria dell’auto, erano i rapporti di forza.

Oggi, seppur la tecnologia delle batterie al litio abbia raggiunto un certo grado di maturità industriale, la filiera è completamente controllata dalla Cina. Dalle materie prime fino alla fabbricazione dei componenti chiave, come catodi, anodi e separatori, le aziende cinesi godono di un vantaggio di scala e know-how di circa dieci, quindici anni. L’esistenza di una supply chain integrata e la forte interdipendenza tra il mercato cinese e quello degli altri due più grandi (Corea del Sud e Giappone) ha spinto Usa e Ue a cercare di costruire, con il coinvolgimento necessario dei grandi player asiatici, una filiera se non speculare quanto meno più resiliente nei rispettivi contesti regionali.

Si tratta di un percorso molto lungo, che richiederà numerosi investimenti, la riapertura (laddove possibile e in linea con le esigenze di mercato) di miniere di litio, nichel o grafite e la necessità di raffinare le materie prime in materiali battery grade ovvero ad un grado di purezza che possa soddisfare i produttori dei componenti per le celle delle batterie. Nel frattempo, i grandi marchi dell’auto europei e nord americani stringono accordi per non perdere l’occasione e cedere terreno a quelli che sono, contemporaneamente, partner e competitor.

Nella giornata di ieri, Stellantis N.V e Contemporary Amperex Technology Limited (Catl) hanno firmato un memorandum of understanding (MoU) per lo sviluppo di una catena di fornitura di celle Lfp (litio ferro fosfato) e moduli a supporto della produzione EV della multinazionale con sede in Olanda. Per spingere ulteriormente la strategia di elettrificazione di Stellantis (Dare Forward 2030), i due partner stanno valutando di avviare una joint venture 50-50. Il memorandum delinea una collaborazione a lungo termine su due fronti strategici: ideare una roadmap tecnologica in linea con le ambizioni di Stellantis e identificare delle opportunità per sviluppare la catena del valore.

“Questo memorandum con Catl sulle batterie Lfp ”ha dichiarato Carlos Tavares “è un altro ingrediente nella nostra strategia a lungo termine per proteggere la mobilità libera per la classe media europea”. “Catl è il leader industriale nel settore e insieme ai nostri brand iconici aiuteremo a portare una tecnologia innovativa e accessibile ai nostri clienti pur raggiungendo i nostri obiettivi di riduzione delle emissioni entro il 2038”.

Si tratta, sostanzialmente, di una resa commerciale alla realtà dei fatti: ad oggi, per produrre veicoli elettrici che possano essere il più ampiamente accessibili e rimanere sul mercato serve cooperare con la Cina. L’unica azienda EV che mantiene margini di profitto ampi, grazie al suo business model e ad un vantaggio competitivo in più di un decennio di manifattura, che si può permettere di tagliare i prezzi di listino è Tesla mentre i veicoli cinesi di brand e start up come Nio, Xpeng, Leapmotor (con cui Stellantis ha di recente avviato una joint venture per il mercato cinese) sono avvantaggiati da un ecosistema che fornisce batterie a buon prezzo ed economie di scala che, al momento, non sono presenti in Europa o negli Stati Uniti. Ad oggi Catl rappresenta circa il 35% del mercato delle batterie, seguito da BYD ed è già fornitore di marchi come Tesla, General Motors, Ford, Mercedes, Volkswagen, Bmw. Una mossa obbligata.

Nel corso del 2022, Stellantis ha ampliato le sue partnership anche negli Stati Uniti, per beneficiare dell’Inflation Reduction Act (IRA), con LG Energy Solution per un impianto in Ontario da 45 GWh e con Samsung SDI in Indiana da 23 GWh. In Europa, Stellantis sta costruendo tre gigafactory in Francia, Germania e Italia contando sulla partnership con ACC (joint ventures con Mercedes-Benz e TotalEnergies) specializzata nella produzione di batterie NMC (nichel manganese cobalto). Maxime Picat, Global Head del gruppo per quanto concerne la gestione delle forniture e gli acquisti, ha confermato che la JV con Catl potrà riguardare la costruzione di un ulteriore gigafactory in Europa per la produzione, invece, di batterie LFP. Questa tipologia, dal momento che non utilizza materiali critici come nichel e cobalto, è più conveniente seppur goda di una minor densità energetica rispetto alle NMC, ampiamente utilizzate e prodotte dalle rivali coreane di CATL e BYD come LG e Samsung che pure puntano ad entrare nel segmento delle batterie LFP.

“La convenienza economica è la chiave e qui entra in gioco la tecnologia LFP che rappresenta il miglior compromesso sul mercato tra costo e autonomia” ha aggiunto Picat. Secondo le previsioni del suo management in una call con gli investitori, Stellantis punta a catturare tra il 16% e il 20% del mercato BEV (battery electric vehicle) europeo nei prossimi anni e non ha nessuna intenzione di ritardare gli investimenti sull’elettrificazione del suo portfolio nonostante i rumors sulla frenata della domanda del mercato in Ue.

È chiaro che gran parte di questi obiettivi si giocheranno sulla capacità di abbassare i costi e puntare alla parità con i veicoli a combustione. Secondo le stime di Adamas Intelligence, a settembre il prezzo medio pagato per un veicolo elettrico negli Stati Uniti è stato di 50.683 dollari, in calo rispetto agli oltre 65.000 dollari di un anno fa, quasi interamente a causa della serie di tagli di prezzo aggressivi di Tesla. Il prezzo medio al dettaglio di un veicolo elettrico in Europa nella prima metà del 2023 era di oltre 65.000 euro. In Cina è possibile mettersi al volante di 110 marchi assortiti e di oltre 300 modelli elettrificati diversi disponibili nel Paese per meno della metà del prezzo, grazie soprattutto alla generosa politica degli incentivi e sussidi promossa da Pechino.

Proprio per la possibilità che l’aggressiva politica industriale della Repubblica Popolare Cinese possa aver distorto il mercato EV, nell’ottica di un’invasione di auto elettriche “made in China” la Commissione europea ha avviato un’indagine la cui conclusione potrebbe concludersi con l’adozione di misure difensive sul lato commerciale. Tra i rischi individuati dal settore automotive vi è quello che anche le attività di produzione di marchi europei in Cina possano essere colpite se orientate all’export in Europa. Attirare investimenti e stabilire partnership sul suolo continentale rappresenta, in questo senso, anche una forma di tutela per le possibili misure ritorsive da ambo le parti. Le recenti restrizioni all’export di grafite varate da Pechino – materiale essenziale per la manifattura degli anodi, seppur contino per il 10-15% del costo complessivo delle batterie – sono un primo segnale che il governo cinese non ha alcuna intenzione di cedere il terreno su cui ha costruito il dominio dell’industria e della supply chain.

Ma ci sono altre strade per poter rilanciare la scommessa sulle batterie senza dover scendere a compromessi con i costi o con la tecnologia dominata dalle aziende cinesi. Una di queste è certamente l’innovazione nella tecnologia più promettente per una reale massificazione di questo prodotto: le batterie al sodio. Proprio ieri, la start up svedese Northvolt AB ha annunciato un ulteriore passo in avanti in questa direzione.

Northvolt, azienda che vede tra i suoi investitori Volkswagen, BlackRock e Goldman Sachs, è la speranza più vivida per l’Europa di rimanere competitiva nel mercato delle batterie. Insieme all’azienda Altris – fondata nel 2017 e di cui Northvolt, insieme a EITInno Energy, è investitore – hanno sviluppato nei laboratori di Vasteras, in Svezia, una batteria al sodio con densità di 160 Wh/kg, nell’ambito della partnership avviata nel maggio del 2022. Questa tecnologia rappresenta la più promettente, a livello elettrochimico, attualmente in fase di sviluppo sul mercato e in grado di superare le prestazioni della batteria agli ioni di litio. Per dare una prospettiva, tendenzialmente quest’ultima ha una densità energetica tra i 120 e i 260 Wh/kg secondo le stime dell’ultimo Global EV Outlook dell’International Energy Agency (Iea). Teoricamente, si tratta di batterie che sarebbero molto meno costose e sicure se utilizzate in sistemi con alte temperature, grazie soprattutto all’impiego di materiali più abbondanti (come il sodio) e all’esclusione di materiali più costosi (e critici) come litio, nichel e cobalto.

La batteria agli ioni di sodio (SIB) sviluppata è basata su un anodo di carbonio e un catodo che utilizza, al posto degli ioni di litio, appunto il sodio. Il materiale di base della struttura molecolare comprende anche azoto e ferro. Si tratta di materiali ampiamente disponibili sul mercato e quindi non soggetti, teoricamente, alle fluttuazioni di prezzo e ai rischi di fornitura che caratterizzano quelli utilizzati nelle batterie al litio. Proprio l’oro bianco è al centro di una vera e propria corsa all’approvvigionamento – che di recente ha visto l’ingresso di Exxon Mobile nel mercato, con l’annuncio delle attività estrattive in Arkansas, negli USA – e rappresenta per molti analisti il fattore limite su cui deve confrontarsi l’industria per gli obiettivi di decarbonizzazione.

Northvolt punta dunque ad essere la prima azienda a commercializzare i catodi definiti “Prussian White”. Attualmente Altris ha già iniziato le prime fasi di produzione, nel sito di Sandviken a circa 200 chilometri da Stoccolma, per una capacità di circa 2.000 tonnellate di catodi che sarebbero abbastanza per circa 1 GWh di batterie al sodio all’anno.

Nonostante l’annuncio molto importante, Northvolt sembra però voler puntare inizialmente sul mercato degli accumulatori di energia stazionari (ESS) invece di sviluppare batterie in serie per gli EV, seppur non abbia escluso passi in quella direzione. “La nostra tecnologia al sodio” ha commentato il ceo, Peter Carlsson, “abilita le performance richieste per l’accumulo di energia con maggior durata rispetto alle batterie tradizonali, ad un costo inferiore, dunque aprendo nuove possibilità per il dispiegamento di energia rinnovabile”.

Ma la corsa alle batterie al sodio non è solo una corsa europea. Anche le aziende cinesi, come Catl (che aveva rivelato nel luglio del 2021 simili risultati), stanno investendo miliardi di dollari in R&D per perfezionare la tecnologia esistente e portare per prime sul mercato la nuova promettente tecnologia al sodio. Le stime di mercato sono variegate. Wood Mackenzie prevede una produzione di batterie agli ioni di sodio pari a 40 GWh nel 2030, Benchmark Minerals Intelligence ha la posizione più bullish con circa 165 GWh. Come anticipato, il vincolo materiale pare essere l’ultimo dei problemi: nel 2022, a fronte delle circa 1.3 milioni di tonnellate di carbonato di litio equivalente (LCE) sono state prodotte 58 milioni di tonnellate di carbonato di sodio. Il problema rimane quello di scalare l’intera supply chain. Il sodio è abbondante, sì, ma deve essere raffinato in sodio di elevata purezza, combinato con altre sostanze chimiche per formare il catodo e poi prodotto in una cella della batteria, e questo solo per quanto riguarda il catodo. Le catene di approvvigionamento sono necessarie anche per il separatore, l’elettrolita, l’anodo e le lamine dell’elettrodo.

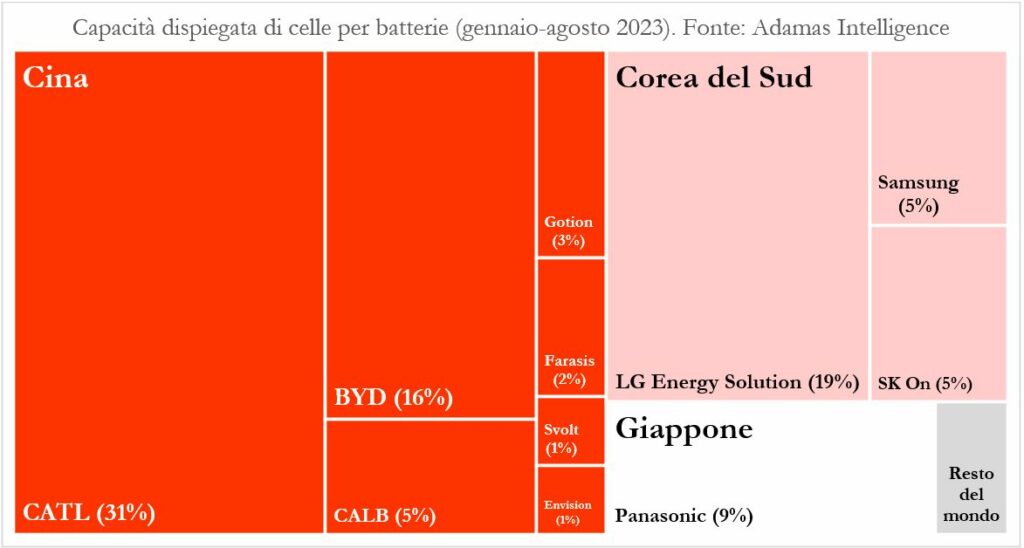

Se ad oggi abbiamo una capacità di produzione di circa quasi 1,8 TWh di batterie al litio a livello globale, ci sono voluti quasi dieci anni per costruire una filiera industriale – e sappiamo fortemente concentrata in Cina (Figura in alto). Dunque, l’industria delle batterie al sodio deve passare da una scala quasi inesistente alle dimensioni dell’attuale industria globale delle batterie agli ioni di litio entro 7 anni secondo le analisi di mercato, una tecnologia che ha impiegato quasi 30 anni per passare dalle fasi di R&D in Corea, Giappone e Cina alla scala industriale dopo la prima gigafactory di Tesla annunciata in Nevada nel 2016 e in Cina da Catl e Byd.

Proprio Catl ha svelato la produzione di batterie al sodio già quest’anno, per installarle sull’iCar di Chery, altro brand cinese in rapida ascesa. L’innovazione non è la soluzione, ma parte di essa. Deve essere accompagnata da un ecosistema a supporto per trasferirla su scala industriale. Altrimenti rischiamo di ripetere l’errore fatto con le batterie al litio: la ricerca di base in Occidente, ma rese commerciabili in Asia.