Il ddl di bilancio può essere rappresentato da questa bambolina, di cui è intuibile l’assoluta dipendenza di quelle che volta per volta la contengono. Ecco perché nell’analisi di Giuliano Cazzola

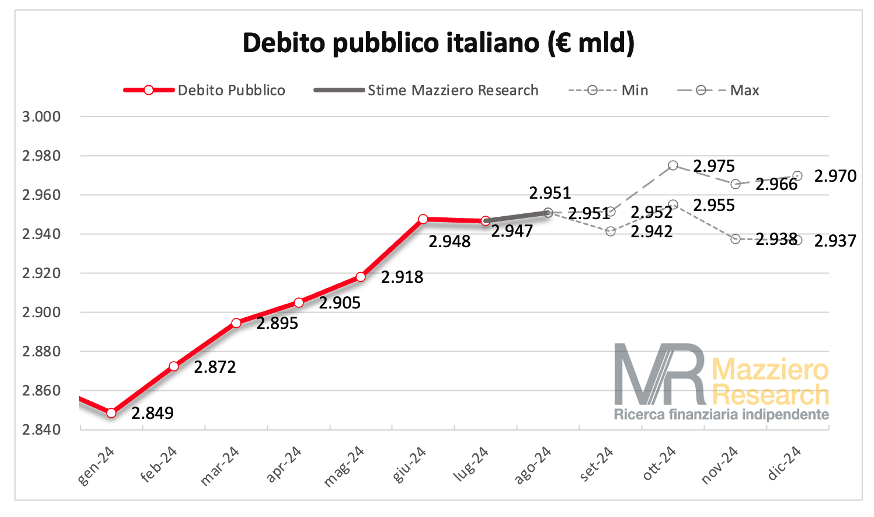

Se si vuole usare una metafora per inquadrare il disegno di legge di bilancio 2025 presentato dal governo (sarebbe più opportuno leggere le carte quando saranno messe nero su bianco) ci vien fatto di ricordare una matrioska: quell’insieme di bamboline, solitamente di legno colorato, una dentro l’altra, per cui è necessario togliere – a scalare – una più grande per arrivare ad una più piccola; un’operazione alla fine della quale rimane la bambolina più piccola di legno compatto senza la possibilità di aperture. Ecco, il ddl di bilancio può essere rappresentato da questa bambolina, di cui è intuibile l’assoluta dipendenza di quelle che volta per volta la contengono. Pensare, infatti, che una manovra di alcune decina di miliardi (molti dei quali già impegnati o comunque destinati) possa evocare il New deal di Franklin Delano Roosevelt, può servire nella polemica politica quotidiana dei prossimi mesi, ma ben poco a risolvere i problemi, che stanno nel contesto in cui il governo è chiamato ad agire ovvero, nella metafora nelle bamboline che fungono da contenitore, la più grande delle quali è la situazione del Paese. Cominciamo dal debito pubblico che ormai marcia, in anticipo rispetto alle previsioni, verso i 3.000 miliardi.

Quanto al Servizio del debito – un peso morto su cui insiste molto il ministro Giorgetti – vale la pena di ricordare la denuncia di Fabio Panetta relativamente alla sua sostanziale equivalenza con la spesa per l’istruzione. Infatti, la spesa italiana per gli interessi sul debito è pari al 4,4 % del Pil; quella per l’istruzione al 4,1 %. Non solo: il governatore della Banca d’Italia ha voluto sottolineare come questa equivalenza esista solo per l’Italia, l’unico Paese e l’unico tra i 27 Stati Ue in cui gli interessi sul debito e la spesa per l’istruzione si equivalgono.

Quanto al deficit, la stima provvisoria sul 2023 è stata corretta in modo più ampio, al 7,2% del Pil dal 5,3% previsto nella Nota di aggiornamento al Documento di Economia e Finanza (NaDEF) di settembre scorso. E quest’anno è previsto al 3,8%. Il maggior ricorso agli incentivi edilizi (in particolare al Superbonus) e la classificazione come “pagabili” anche dei crediti d’imposta “Transizione 4.0” hanno determinato una revisione al rialzo della spesa in conto capitale e, di conseguenza, il forte aumento dell’indebitamento netto: in motivo per cui siamo sottoposti a procedura di infrazione.

Viene poi la bambolina delle nuove regole che l’Europa si è data, sulle quali è inutile recriminare, come spesso facciamo in Italia. non siamo stati in grado di incidere più di tanto anche perché mentre si concludeva il negoziato – nonostante il parere contrario di Giancarlo Giorgetti, il nostro negoziatore – il governo ha insistito nella assurda pretesa di non sottoscrivere il Mes mandando a monte l’intera operazione. Il nuovo Patto è incentrato sulla sostenibilità del debito. Gli Stati con deficit eccessivi o elevato debito pubblico devono seguire un percorso di aggiustamento che al termine del Piano li porti su un sentiero di riduzione sostenibile del debito pubblico. La prima variabile sotto controllo è il saldo primario strutturale in rapporto al Pil da conseguire tramite il controllo della spesa pubblica netta (esclusi i pagamenti per interessi e al netto di effetti ciclici, la spesa per programmi dell’Unione interamente finanziati da fondi europei, la spesa nazionale per il co-finanziamento di programmi europei, le misure di bilancio temporanee o una tantum e le variazioni discrezionali dal lato delle entrate). Avendo l’Italia chiesto un periodo di aggiustamento su 7 anni, secondo le proiezioni della Commissione, la spesa netta dovrebbe crescere in media dell’1,5% in termini nominali.

In tale contesto l’impianto del Piano Strutturale di Bilancio (PSB) a medio termine presentato dal governo è in linea con quanto richiesto dalla Commissione Ue: non aumentare più di un punto e mezzo percentuale annuo la spesa pubblica, che comunque dovrà servire ad aumentare il saldo della pubblica amministrazione di circa mezzo punto l’anno.

Procedendo nel togliere bamboline si arriva alla domanda: ce l’ha può fare l’Italia? Ed è qui che cominciano i guai perché i dubbi non riguardano interlocutori qualsiasi, ma sono stati espressi in audizione niente meno che dalla Banca d’Italia e dall’Upb. “Il programma delineato nel Psbmt non è esente da rischi”, ha detto il rappresentante della Banca di via Nazionale. “In primo luogo, per finanziare parte della nuova manovra il Piano sfrutta il margine determinato dalle maggiori entrate ora attese per il 2024, con l’assunzione implicita che esse siano interamente permanenti. Inoltre, come evidenziato dal governo stesso, sarebbe sufficiente uno scenario macroeconomico lievemente meno favorevole (ad esempio un aumento imprevisto di 100 punti base dei rendimenti sui titoli di Stato di nuova emissione) per rendere più arduo conseguire l’obiettivo del governo di riportare nel 2026 l’indebitamento netto al di sotto del 3 per cento del Pil. Riguardo alle misure espansive delineate, se una valutazione compiuta richiede maggiori dettagli, assume rilevanza l’intenzione di rendere strutturali gli sgravi contributivi sul lavoro. Come già sottolineato in sede di Audizione sul Def verrebbe meno a livello aggregato l’equilibrio tra entrate contributive e uscite per prestazioni che, nel medio periodo, caratterizza il nostro sistema previdenziale e ne rappresenta un punto di forza”.

Dello stesso tenore le osservazioni dell’Upb che ha espresso preoccupazioni sulla dinamica degli investimenti e il PNRR. “Gli investimenti – è scritto nella memoria depositata – rappresentano la variabile più incerta nel quadro macroeconomico. Nel medio termine, alcune criticità potrebbero emergere dall’evoluzione dei progetti finanziati con il programma Ngeu, specialmente considerando la concentrazione degli interventi nei prossimi due anni, che potrebbe causare colli di bottiglia nell’offerta. L’inizio della fase di riduzione dei tassi ufficiali da parte della Banca centrale europea potrà esercitare un impulso positivo alla crescita, tuttavia l’esatta tempistica dei prossimi ribassi e la trasmissione degli effetti dipendono da numerosi fattori. La quantificazione dell’impatto è quindi difficile, anche in virtù degli elevati livelli già raggiunti dall’accumulazione di capitale negli anni passati in Italia”.

A queste possibili criticità si aggiungono i vincoli politici di una coalizione di maggioranza dove ogni partito mette il veto su qualche misura specifica e, in generale, pensano che le cose si possano fare senza aumentare le entrate e ridurre le spese, mentre l’opposizione si riduce a sparare sulla Croce Rossa. Per questi motivi, essenzialmente politici, non sono per nulla chiare le coperture delle misure proposte. Da segnalare la richiesta del “soccorso invernale” alle banche che dovrebbe finanziare la decontribuzione destinata a divenire strutturale e la pantomima sulla revisione del catasto che su preclusa persino al governo Draghi, che questa volta vede in prima fila non solo la sinistra “catastale” ma anche forze della maggioranza, le stesse che si sono distinte in questi anni nella difesa del Superbonus.