Il report della commissione rassicura: ci sono abbastanza riserve di materie prime per soddisfare la crescente domanda per gli scenari di decarbonizzazione. Servono tuttavia più risorse e capitali finanziari, oltre a soluzioni circolari e tecnologiche per ridurre il gap tra domanda e offerta di sei materiali chiave. Buone notizie anche sul fronte ambientale, ma serve un compromesso e maggiore consapevolezza

Il tema delle materie prime critiche – risorse cruciali per realizzare le tecnologie richieste per la decarbonizzazione del settore energetici e della mobilità – richiede un costante monitoraggio dell’industria mineraria globale, chiamata a supportare la crescente domanda per l’obiettivo net zero al 2050.

Nel giro di poche settimane, sono stati prodotti tre importanti studi di mercato e di riflessione sulle filiere coinvolte, analizzando le dinamiche economiche, sociali ambientali nonché geopolitiche sottese. Dopo i report pubblicati dall’International Energy Agency (Iea), con sede a Parigi e che ospiterà a settembre il primo summit mondiale sulle materie prime per la transizione energetica, e dall’International Renewable Energy Agency di Abu Dabhi, è stata la volta dell’Energy Transition Commission (Etc).

L’Etc è una coalizione globale di stakeholder del mondo dell’energia – tra cui Arcelor Mittal, BloombergNef, Ebrd, Hsbc, Iberdrola, Impax, National Grid, Rio Tinto, Rocky Mountain Institute, Schneider Electric, Volvo Group, the World Resources Institute – con sede a Londra, che riunisce utilities, industrie tecnologiche fornitrici, operatori finanziari e Ong che operano su più continenti con l’obiettivo di supportare la transizione al 2050.

La Commissione ha pubblicato un importante studio sui requisiti materiali e di risorse necessarie a supportare il dispiegamento delle tecnologie rinnovabili (eolico, solare, veicoli elettrici, nucleare, idrogeno e cattura/stoccaggio della CO2) in quattro scenari di decarbonizzazione (2022, 2030, 2040 e 2050) e valutandone al contempo l’equilibrio tra domanda e offerta. Il grande merito del report, che come detto si aggiunge ai due importanti contributi di Iea e Irena, è quello di sfatare alcuni miti sulla presunta ‘scala’ di sfruttamento di risorse richiesta dalla transizione.

Seppur molto sfidante, la domanda cumulata di materie prime – in particolare, litio, neodimio, cobalto, nickel, rame e grafite – non sarà tale da potersi considerare “senza precedenti”, dal momento che, in termini di volumi, il consumo di petrolio, gas e carbone rimane imparagonabile. Inoltre, il consumo di suolo associato alle rinnovabili rimane meno dell’1% (in linea con quanto occupato dalle centrali termoelettriche) e comunque molto distante da quanto destinato, per esempio, all’agricoltura che occupa circa il 50% della terra urbanizzabile.

Un sistema energetico pulito richiederà, tuttavia, più consumi d’acqua (circa 58 miliardi di metri cubi annui) di quanto richiesto, ad oggi, dall’energia da fonti fossili (circa 37), ma comunque lontanissimo dai consumi mondiali legati alla produzione agricola (intorno al 2% dei 2.700 miliardi di metri cubi all’anno). Naturalmente, per costruire la prima generazione di tecnologie green sarà inevitabile – considerando l’intensività carbonica dell’attuale sistema industriale – immettere emissioni di CO2. Tuttavia, la produzione di materiali a supporto della transizione risulterà in emissioni cumulate nel ciclo di vita (dalla miniera ai mercati) di circa 15-30 GtCO2, poco meno di quelle prodotte (ogni anno, e senza soluzione di continuità) dai combustibili fossili.

Nelle proiezioni dell’Etc, sono molto chiari numeri e stime, a tratti ciclopici: raggiungere un’economia globale svincolata dal consumo di combustibili fossili richiederà un aumento esponenziale di consumo e offerta finale di energia elettrica, passando dagli attuali 28.000 TWh a circa 100.000 TWh entro il 2050. Un aumento che richiederà massici investimenti nelle reti elettriche (dai 75 milioni di chilometri a 200 milioni entro metà secolo), in particolare per adattarsi alla generazione di energia da fonti rinnovabili (pannelli fotovoltaici e impianti eolici on e offshore) e alla gestione dell’intermittenza tramite accumuli (batterie, con circa 150 TWh di capacità), con il dispiegamento di una flotta di auto elettriche (1.5 miliardi di veicoli per passeggiari, oltre a mezzo miliardi di veicoli commerciali) e lo sviluppo di filiere di idrogeno “verde”.

La scala di questo nuovo “estrattivismo”, volto alla riduzione delle emissioni per mitigare gli effetti, già drammatici, del cambiamento climatico richiederà tra il 2022 e il 2050 la produzione di circa 6.5 miliardi di tonnellate di materiali per l’utilizzo finale, con ferro, rame e alluminio che rappresenteranno oltre il 95% dei volumi totali e seguiti, relativamente, da piccole quantità di nickel, cobalto, grafite e terre rare. Materiali critici che tuttavia presentano tutta una serie di sfide e dinamiche di mercato sui generis. Oltre alle opportunità commerciali per i paesi ricchi di risorse: ai prezzi attuali, 1 milione di tonnellate di litio varranno circa 370 miliardi di dollari rispetto ai 100 miliardi di dollari per 170 milioni di tonnellate di minerale di ferro.

Nel lungo termine, non sarà una questione di una carenza di risorse e riserve minerarie. Ma serviranno una giusta dose di incentivi economici, tecnologici e di efficienza sul consumo e sulla riduzione di materiali più scarsi sul mercato per poter equilibrare domanda e offerta. “Nel mondo ci sono risorse e minerali sufficienti per la transizione energetica” ha commentato Adair Turner, chairman dell’Etc. “Ma per alcuni minerali chiave – in particolare il litio e il rame – sarà difficile aumentare l’offerta abbastanza velocemente nel prossimo decennio per tenere il passo con la rapida crescita della domanda. I governi, le autorità di regolamentazione, i produttori e i consumatori devono collaborare per aumentare il riciclaggio, migliorare l’efficienza dei materiali, investire in nuove miniere e regolamentare gli standard ambientali e sociali”.

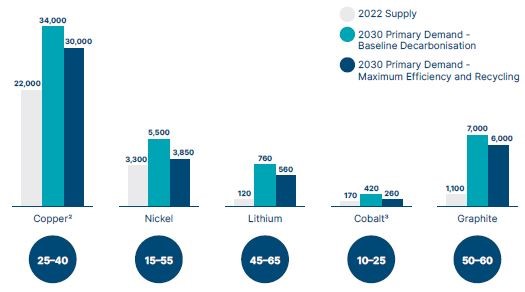

Sono state infatti individuate criticità impellenti per questi sei minerali e metalli, la cui produzione e raffinazione risulta particolarmente concentrata per effetto di economie di scala, bassi costi di produzione e politiche industriali adottate negli ultimi decenni, con ovviamente la Cina al centro delle filiere.

Per aumentare l’offerta in linea con gli scenari delineati dell’Etc – un Baseline Decarbonization, in cui gli obiettivi al 2050 sono raggiunti con le tecnologie disponibili ma senza tenere conto di potenziali innovazioni su sub-tecnologie alternative (es. batterie al litio vs batterie al sodio) o di efficientamento lato domanda (riduzione di materiali a parità di kWh) o offerta (ruolo di riciclo per filiere secondarie, riducendo così il fardello minerario); un High Efficiency and Innovation scenario, con assunti ottimistici su quanto detto pocanzi su innovazione tecnologica; un High Recycling scenario, con l’apporto in scala di materiali secondari; e infine un scenario combinato dei due precedenti –, oltre a diversificare le fonti di approvvigionamento per calmierare i rischi geopolitici, serviranno innanzitutto maggiori investimenti privati, con un ruolo di de-risking per il settore pubblico (governi in prima linea).

Nel breve termine, per quanto riguarda il primo scenario al 2030 emerge un rischio di carenze lato offerta per litio, cobalto, grafite, nickel, rame e neodimio, con deficit tra il 45 e il 10% rispetto alla domanda. Senza azioni concrete e rapide, è possibile che questa carenza possa tradursi in volatilità dei prezzi, aumento del costo dei prodotti finali e dunque maggiori difficoltà nella penetrazione delle rinnovabili. Oltre ad aumentare i rischi di colli di bottiglia sul mercato, suscettibili ai rischi geopolitici, dalle fasi di estrazione ma soprattutto raffinazione. Considerando soprattutto alcune criticità specifiche dell’industria.

Costruire nuove miniere ed espandere rapidamente le forniture di materiali adatti (come l’idrossido di litio o i metalli di terre rare) sono imprese time e capital intensive: i progetti minerari su larga scala possono richiedere 15-20 anni – mentre impianti di raffinazione dai 2 ai 5 anni – nell’ultimo decennio si è registrata una mancanza di investimenti, dovuta soprattutto alla fine del ‘superciclo’ iniziato nel 2000 con la rapida ascesa cinese. Le soluzioni principali includono l’accelerazione dei tempi di autorizzazione, l’aumento della capacità delle miniere esistenti, l’aggiornamento delle carte geologiche e il miglioramento della condivisione dei dati a livello internazionale.

Se si tiene conto dell’offerta richiesta al 2030 dei sei minerali chiave e da singoli nuovi depositi, serviranno dalle 145 alle 245 nuove miniere su scala globale. Gli investimenti di capitale richiesti in questa direzione (esclusi i minerali di ferro e l’oro) dovranno passare da 45 miliardi di dollari all’anno a 70 miliardi di dollari all’anno fino alla fine del decennio. Tenendo conto dell’intera filiera, dalle miniere al riciclo, per ottimizzare il consumo entro il 2030 serviranno circa 1.7 trilioni di dollari di investimenti.

Per dare un’idea ancora più pratica: solo per le batterie elettriche, serviranno – qui riportando le stime di Benchmark Minerals Intelligence – oltre 514 miliardi di dollari lungo tutta la filiera entro il 2030 e 920 miliardi al 2035. Solo l’estrazione delle materie prime critiche richiederà 220 miliardi di dollari (43% del totale), con metà solo per il nichel e il litio.

Creare un approvvigionamento più diversificato e sicuro richiederà coordinamento internazionale. L’estrazione di alcuni materiali chiave è fortemente concentrata (ad esempio, il 70% della produzione di cobalto proviene dalla Repubblica Democratica del Congo) e la Cina domina la raffinazione di quasi tutti i materiali chiave. E’ in capo soprattutto alle aziende tenere conto dei rischi geopolitici dell’oligopolio che attualmente configura l’industria, adottando dunque strategie di risk management orientate a diversificare la propria catena di approvvigionamento o ad indirizzare investimenti friendly (obiettivo, tra gli altri, dell’Inflation Reduction Act degli USA), ma senza cercare un pericoloso disaccoppiamento, che potrebbe essere economicamente controproducente.

Infine, dare priorità all’estrazione sostenibile e responsabile, tra cui la valutazione dell’intensità di carbonio e di consumi d’acqua della produzione, tenendo conto della strutturale diminuzione della qualità dei depositi ospitanti e la crescita degli scarti minerari, la deforestazione indiretta e l’impatto sulla biodiversità nelle regioni tropicali, nonché l’impatto sociale sulle comunità minerarie locali, comprese le preoccupazioni relative ai diritti umani, agli standard lavorativi e all’evasione fiscale nei paesi ricchi di risorse.

Interessante la parentesi sul nucleare, tecnologia che, secondo l’Etc (ipotizzando una capacità installata di oltre dieci volte al 2050), potrebbe ridurre la domanda di risorse qualora penetrasse maggiormente nel mix energetico globale. Uno scenario che richiederebbe, tuttavia, 6 trilioni di investimenti in conto di capitale aggiuntivi, maggiori costi (affordability) e oneri per il sistema elettrico oltre ad un amento della richiesta di uranio (sustainability). Una valutazione che sembra non tenere in considerazione l’altro pilastro del trilemma, ovvero la sicurezza della generazione elettrica.

In conclusione, si tratta di numeri che parlano chiaro: costruire un futuro net zero richiederà toccare con mano la materialità delle tecnologie green, auspicando che la transizione non venga travolta da dinamiche geopolitiche che corrono – e correranno – soprattutto sul controllo delle filiere abilitanti, a partire dalle materie prime.