Pubblichiamo un articolo di Affari Internazionali “Populisti di tutta l’Europa unitevi”, sotto l’insegna dell’euro-scetticismo. L’invito a una voce viene dalla presidente del Front National francese Marine Le Pen e dal leader del Partito per la libertà olandese (Pvv) Geert Wilders: insieme per liberare i popoli dell’Unione, “dal mostro chiamato Bruxelles”. L’accordo, generosamente definito “storico”, è stato siglato all'Aia in vista…

Archivi

Realfonzo interroga il Pd sull'Europa ma Renzi, Civati e Cuperlo non rispondono (finora)

Di

C'è un grande assente nel dibattito tra i candidati alle primarie del congresso per la segreteria del Partito Democratico: l'Europa. Ne è convinto Riccardo Realfonzo, professore ordinario di Fondamenti di Economia Politica all’Università degli Studi del Sannio, ed esponente di un fronte progressista con passione politica. L'INTERVISTA A FORMICHE.NET In una conversazione con Formiche.net, l'economista - da anni uno dei…

Renzi imbarca Prodi. Colpaccio o autogol?

Di

A volte ritornano. E Prodi sale sul carro del vincitore, Matteo Renzi. Un virgulto DC. Prima poltrona occupata da Prodi fu quella di ministro dell' Industria nel 1978 con zu Giulio Andreotti. 2 volte, Romano fu piazzato da De Mita a Capo del carrozzone clientelare IRI. Sui "fondi neri" IRI fu torchiato da Tonino Di Pietro nel 1993, si sentirono…

Addio a Nelson Mandela

Di

In questo post, voglio ricordare la figura immensa di Nelson Mandela. Un uomo e un politico tra i più influenti. Ha dato speranza, dignità e libertà al suo popolo. Ha lottato contro l'odio e contro l'ignoranza, ha sofferto in prima persona la persecuzione e l'odio. Nelson Mandela è l'esempio di uomo e di politico raro che serve al mondo, specialmente…

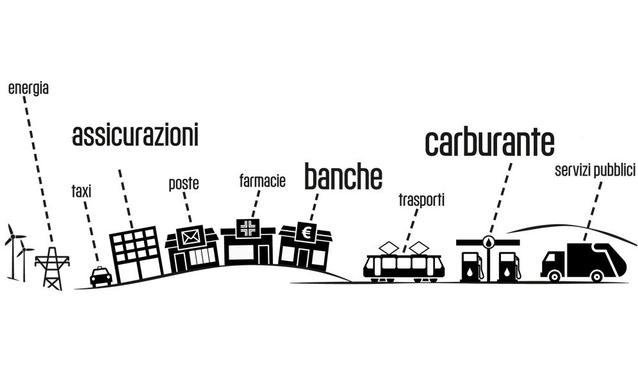

Ecco cos’è e come funziona lo Shadow Banking

Di

Lo shadow banking fa paura, a cominciare dal nome. Spaventa i regolatori, scottati dai danni inflitti al sistema finanziario globale dalle banche-ombra nel 2008. Spaventa gli osservatori, che poco si raccapezzano nel ginepraio di soggetti, regole e tecniche che costituiscono la ragnatela di questo delicato e potente strumento di intermediazione creditizia. Spaventa i cittadini, che ci si raccapezzano ancor meno…

Gutgeld boccia il proporzionale ad Aperithink. Le foto

Di

Non solo economia ieri all’Aperithink con Yoram Gutgeld. Il deputato del Pd e guru economico di Matteo Renzi ha parlato sì di riforma del lavoro, privatizzazione, municipalizzate, ma ha approfittato dell’evento settimanale di Formiche in collaborazione con Aleteia per dire come la pensa anche su questione più politiche. Al centro delle sue preoccupazioni c'è infatti la recente sentenza della Consulta sulla…

Cota, un trattato di antropologia sull' Homo italicus

Di

il presidente della regione piemonte, roberta cota, lamenta che «mi contestano 25 mila euro di rimborsi in tre anni, ma da quando sono in carica ho tagliato il mio stipendio di 5 mila euro al mese». la difesa di cota vale più di un trattato di antropologia sull' homo italicus: la tradizione della cultura romano-cattolico, per la quale non c'è regola senza…

Benvenuti in Italia, il Paese meno liberalizzato d'Europa. Numeri, tesi e una proposta

Di

L'Italia è il Paese meno liberalizzato d'Europa, con un risultato pari al 28%, secondo il rapporto* annuale dell'Istituto Bruno Leoni sull'Indice delle liberalizzazioni. L'APERTURA IN ECONOMIA Veniamo, in primo luogo, ai punti salienti. L’indice proposto quest’anno con una metodologia del tutto rinnovata, e pertanto non più confrontabile coi risultati degli anni precedenti - indaga il grado di apertura in nove…

Ecco come Alenia spegne gli incendi in Romania

Di

Dopo una fase di test operativi e di addestramento condotta nelle ultime settimane, sarà un C-27J della Forza Aerea rumena il primo velivolo in Europa ad utilizzare un nuovo sistema antincendio sperimentato da Alenia Aermacchi, società del gruppo Finmeccanica. SPERIMENTAZIONE COMPLETATA Alenia Aermacchi infatti, ha completato presso un poligono in Romania una campagna sperimentale condotta su un C-27J in servizio con la Fortele Aeriene Române - la…

Bagnai e le formiche. Una lettera cortese dopo molti tweet

Di

Caro direttore, ho potuto leggere solo oggi le critiche e la reazione molto negativa del Prof. Alberto Bagnai all’articolo a mia firma dedicato a un suo profilo. Articolo che si inserisce in una serie di “ritratti” che tu mi hai commissionato sui più autorevoli economisti portatori di una contestazione profonda all’Unione Europea della moneta unica e dell’austerità finanziaria come Antonio…