L’agenzia federale ha pubblicato una prima bozza del report sulla criticità delle materie prime per la transizione energetica. Seguirà una discussione pubblica per migliorarne la metodologia. Batterie e veicoli elettrici i nodi da sciogliere

Il dipartimento dell’Energia degli Stati Uniti ha sviluppato un nuovo studio per determinare la criticità delle materie prime coinvolte nel processo di transizione energetica. Si tratta di una metodologia sempre più in voga, utilizzata anche dall’Unione europea per la stesura della lista dei critical e stategic raw materials pubblicata a marzo di quest’anno, seppur vi siano importanti differenze negli indicatori e nell’aggregazione finale.

La criticità, fattore di per sé svincolato dalle proprietà intrinseche di ogni materiale ma, al contrario, costrutto sociale che dipende da numerosi fattori (economici, tecnologici, sociali, politici e ambientali), è utilizzata per fotografare il contesto e lo status di ogni materia prima all’interno delle filiere industriali globali, calcolando la sua importanza relativa e il grado di esposizione a rischi di fornitura.

Una valutazione che, in seguito alla pandemia da Covid-19, alla guerra in Ucraina e al dominio della Cina lungo le supply chain delle tecnologie rinnovabili, risulta utile per programmare interventi e investimenti volti a ridurre la criticità. Il DOE ha aperto, inoltre, una Request for Information per raccogliere pubblicamente feedback dagli stakeholders interessati a suggerire possibili miglioramenti nella metodologia impiegata.

LO STUDIO E LA METODOLOGIA

In questo caso specifico, questa valutazione dei materiali viene utilizzata dal Dipartimento dell’Energia USA per delineare le strategie governative in materia, con priorità alla R&S per soddisfare il fabbisogno energetico nazionale, riducendo al contempo la dipendenza da materiali che presentano un alto rischio di approvvigionamento. Il supply risk viene calcolato confrontando la domanda prevista con la capacità di produzione esistente, considerando inoltre fattori come interruzioni lungo la supply chain dovute a questioni sociali, politiche e di mercato.

Nel caso americano, la sezione 7002 dell’Energy Act of 2020 autorizza il Segretario dell’Energia a determinare ‘critici’ per la nazione i materiali che presentino: 1) alto rischio di approvvigionamento; 2) servono una funzione essenziale in una o più tecnologie energetiche; 3) definite tali dal dipartimento degli Interni (con il supporto operativo dello US Geological Survey che ha aggiornato nel 2021 la lista compilata del 2018).

Non si tratta comunque di una previsione da parte del dipartimento dell’Energia, ma di comprendere i potenziali ostacoli che possano determinare deficit di offerta e frenare, così, la rapida diffusione e adozione delle tecnologie per la decarbonizzazione nel breve termine (0-5 anni) e nel medio termine (5-10 anni). L’utilizzo di questo criticality assessment è importante per guidare gli investimenti pubblici e privati in capacità produttive, di raffinazione e di innovazione tecnologica.

Il report, frutto di un’analisi di portata globale, ha tenuto in considerazione soltanto tecnologie che riguardano la transizione energetica, a differenza di quanto invece sviluppato dalla Commissione europea che ha invece tenuto conto di tre macrosettori: energia, digitale e difesa aerospazio. Si tratta di cattura del carbonio, infrastrutture per la rete elettrica, accumulo di energia (batterie), celle a combustibile ed elettrolizzatori, energia idroelettrica, magneti di terre rare, energia nucleare, catalizzatori, semiconduttori, solare fotovoltaico ed energia eolica.

L’elenco finale dei materiali candidati comprende 37 elementi, tra cui: alluminio (Al), boro (B), cobalto (Co), rame (Cu), disprosio (Dy), acciaio elettrico, fluoro (F), gallio (Ga), nitruro di gallio (GaN), germanio (Ge), indio (In), iridio (Ir), ferro (Fe), lantanio (La), litio (Li), magnesio (Mg), manganese (Mn), ossido misto di terre rare (MREO), grafite naturale, neodimio (Nd), nichel (Ni), palladio (Pd), fosforo (P), praseodimio (Pr), platino (Pt), rodio (Rh), silicio (Si), carburo di silicio (SiC), sodio (Na), stronzio (Sr), zolfo (S), tellurio (Te), titanio (Ti), uranio (U), vanadio (V), ittrio (Y), zinco (Zn) e zirconio (Zr).

Molto importante, e prima nel suo genere in questa tipologia di analisi, l’inclusione di materiali ingegnerizzati come il carburo di silicio, il nitruro di gallio, utilizzati come materiali semiconduttori nell’elettronica di potenza (EV, batterie, inverter per pannelli fotovoltaici eccetera). Seppur oggi rappresentino ancora una fetta minore del mercato dell’elettronica a banda larga (4% e 3% rispettivamente), la domanda è destinata ad aumentare considerevolmente con la rapida elettrificazione della flotta automotive così come la necessità di puntare sull’efficienza dei sistemi elettrici da fonti rinnovabili.

Il rapporto illustra la metodologia di screening dei materiali candidati, introducendo un metodo semplice e replicabile per classificarli in due gruppi: materiali chiave, quelli che hanno una particolare rilevanza per le tecnologie low carbon e per le traiettorie di decarbonizzazione nelle due finestre temporali; materiali a basso rischio, quelli per cui si prevede meno rilevanza. Il metodo di screening utilizza un sistema di punteggio ponderato su tre fattori, concepiti per valutare: l’importanza della classe di tecnologie più ampia per il sistema energetico; l’importanza relativa della specifica sotto-tecnologia o componente all’interno della sua class; l’importanza del materiale specifico.

Per esempio, quando si valuta il neodimio (elemento delle terre rare – REE) per la sua applicazione nelle turbine eoliche, si valuta inizialmente l’importanza dell’energia eolica, seguita dall’importanza delle turbine dotate di generatori a trasmissione diretta e, infine, dal previsto aumento della domanda di neodimio associato alla crescita di questa specifica tecnologia. Una gerarchizzazione che, per esempio, non è utilizzata nella metodologia dell’Unione europea.

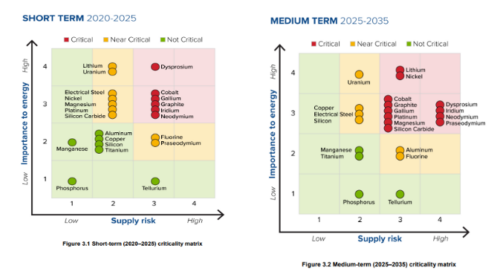

Una volta assegnati i valori tramite la prima fase di screening, si procede con la valutazione bottom-up sulla criticità dei materiali nel breve e medio termine. Le valutazioni si concentrano su due aspetti: l’importanza (economica) per l’energia; il rischio di approvvigionamento. Queste due dimensioni sono valutate su una scala da uno a quattro e presentate in una matrice per illustrare la criticità relativa dei singoli minerali. Secondo questo schema, l’angolo superiore destro della matrice rappresenta la massima criticità. Questa valutazione affronta in modo specifico le preoccupazioni legate alle tecnologie energetiche. In primo luogo, l’importanza di un materiale per il settore energetico sostituisce la valutazione dell’”impatto della restrizione dell’approvvigionamento”. In secondo luogo, vengono introdotti cinque fattori distinti per valutare il “rischio di approvvigionamento” di un materiale. Infine, le valutazioni adottano un approccio lungimirante, prendendo in considerazione scenari di domanda e analizzando le dinamiche della domanda e dell’offerta a breve e medio termine, che possono informare le diverse opzioni di risposta politica.

Come si nota dalla figura, nel breve termine sono presenti 6 elementi classificati come ‘critici’: disprosio, neodimio (per i magneti permanenti), cobalto e grafite (batterie elettriche), iridio e gallio (semiconduttori). Quasi critici litio, nichel e magnesio, altre tre battery metals, praseodimio (REE) insieme al carburo di silicio, uranio, platino e acciaio elettrico. Si nota come nel medio termine, l’importanza per il sistema energetico rimane invariata per litio e nichel, ma ne aumenta il rischio di approvvigionamento, mentre aumenta per praseodimio e carburo di silicio in entrambi gli indicatori. Gli elementi già critici nel breve rimangono sostanzialmente critici nel medio periodo, con maggiore supply risk per le terre rare magnetiche (che diminuisce di un fattore in importanza, in questo caso ci aspetta una riduzione nell’utilizzo nelle sub-componenti). In generale, le dinamiche di mercato lungo l’intera supply chain per le tecnologie energetiche low-carbon giocheranno un ruolo attivo nel determinare il grado di criticità.

L’IMPORTANZA DEI BATTERY METALS

Se prendiamo il medio termine come riferimento, notiamo che le materie prime per la manifattura delle batterie elettriche sono tutte critiche, ad eccezione della manganese, con il rame considerato quasi critico, mentre la UE lo considera ‘strategico’. Un confronto diretto con la lista EU è tuttavia fuorviante, proprio per il fatto che lo studio commissionato al Joint Research Centre è più ampio e dedicato non solo alle tecnologie low-carbon.

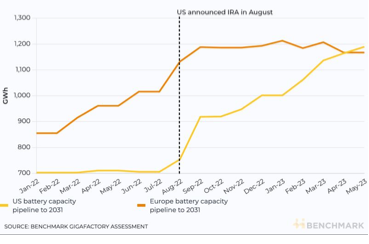

Batterie che sono al centro di una corsa globale alla produzione e all’approvvigionamento dei batttery metals, in cui gli Stati Uniti a differenza del 2019 non sono più uno spettatore, grazie soprattutto agli stimoli dell’Inflation Reduction Act. Secondo l’analisi di Benchmark Minerals Intelligence, per la prima volta gli annunci e i progetti in rampa di lancio di gigafactory negli Stati Uniti ha superato per la prima volta quelli in Europa. Prima dell’accordo sull’IRA, nell’agosto del 2022, gli USA erano in ritardo rispetto alle controparti europee, ma in meno di un anno 12 nuovi progetti sono stati annunciato, con una capacità cumulata di 1.200 GWh. Nello stesso periodo, l’Europa (principalmente nell’eurozona) ha annunciato 3 gigafactory, portando il suo totale a 34 e una capacità cumulativa di poco inferiore a quella degli Stati Uniti.

Tuttavia, l’elefante nella stanza rimane la Cina, con 282 gigafactory nazionali programmate nei prossimi 10 anni, proiettata ad avere il 78% della capacità globale di celle per batterie nel 2023.

La capacità di fuoco di Pechino rimane un punto interrogativo anche per equilibrare gli obiettivi che l’IRA vorrebbe facilitare in termini di raggiungimento dei target di decarbonizzazione e di esigenze di sicurezza e auto-capacità produttiva, svincolando la dipendenza di Washington dalla supply chain a dominio cinese. Un paradosso che al momento rende alcuni produttori americani, come General Motors (ma non Tesla), esitanti nell’accettare partnership con i fornitori cinesi o a coinvolgerli in investimenti diretti nel paese proprio per alcune clausole presenti nel pacchetto legislativo, relativamente alla fruibilità del credito fiscale di 7.500 $/kWh per veicoli elettrici fabbricati con componenti e materiali non proveniente da “foreign entity of concern” – tra cui appunto la Cina.

Seppur gli USA si stiano muovendo, in sede G7 e in maniera unilaterale con l’Australia e il Regno Unito per costruire una filiera svincolata da Pechino, nel breve-medio periodo la criticità dei battery metals rimarrà elevata, considerando la quasi impossibilità di fare a meno della Cina per specifiche componenti, come catodi e anodi (68 e 90% secondo le stime IEA). Un recente studio del Center on Global Energy Policy della Columbia University ha calcolato che il Nord America produca una quantità di catodi e anodi sufficiente a soddisfare rispettivamente solo il 18% e l’8% della domanda attuale. Una capacità insufficiente per mitigare la criticità sul lato forniture.