Per l’Ue il nuovo protezionismo americano aggrava un quadro economico già difficile per la bassa crescita e gli importanti squilibri macroeconomici. È pertanto nel suo interesse negoziare con gli Usa un equilibrio di barriere doganali tra le due parti, ben sapendo che per negoziare è necessario avere una contropartita da offrire. Il commento di Salvatore Zecchini, economista Ocse

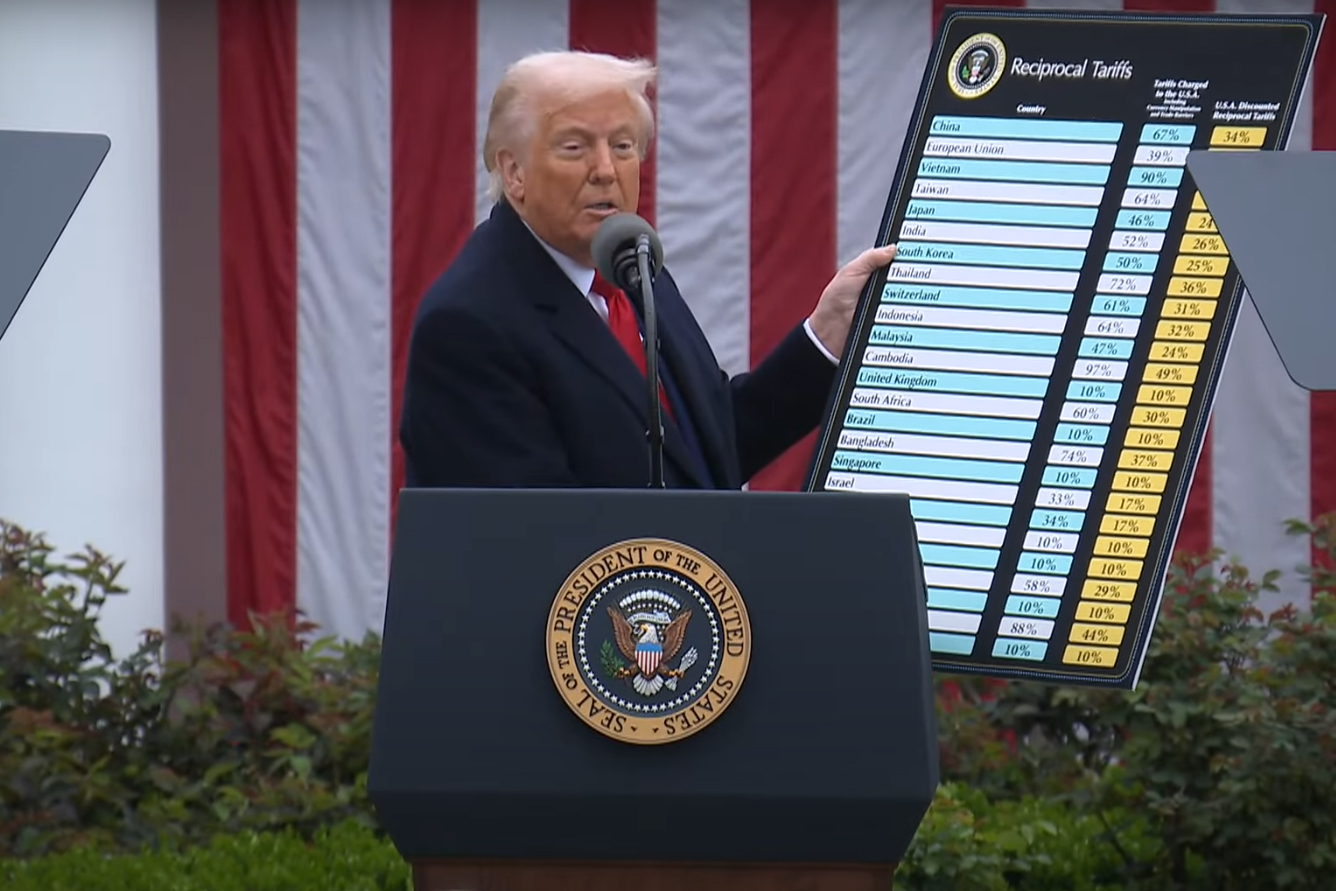

Con le ultime dichiarazioni del presidente Trump si inizia a diradare la nebbia sul quadro del protezionismo commerciale che ha ripetutamente promesso di applicare ancor prima di prendere possesso della Casa Bianca. Dal 5 aprile prossimo gli Usa applicheranno verso l’estero, con esclusione parziale per il momento di Canada e Messico, notevoli dazi su tutte le importazioni di beni. Gli incrementi tariffari variano da paese a paese e si differenziano per le automobili, su cui salgono al 25%, e per l’alluminio e l’acciaio, su cui sono già a questo livello.

Il dazio di base è fissato al 10% per tutti e sembrerebbe che a questo si aggiungono i cosiddetti “dazi reciproci” in misura differenziata. Questi salgono al 20% per l’Ue, rimangono al 10% per il Regno Unito, saltano al 34% per la Cina, con una scalata al 46% sul Vietnam e percentuali analoghe per diversi paesi asiatici. Il totale raggiunge dimensioni proibitive, ancor più se si sommassero a quelli esistenti, e segnala un intento di guerra commerciale ai paesi che, a dire del Presidente, hanno finora approfittato dei bassi livelli tariffari americani. Bisogna andare indietro alla fine dell’800 per ritrovare in America dazi così elevati ed estesi.

Con questo protezionismo Trump ha dichiarato di mirare a riequilibrare la bilancia commerciale, che accusa disavanzi consistenti da lunghi anni, promuovere la crescita e l’occupazione, acquisire una sostanziale autosufficienza nel produrre beni considerati strategici per la sicurezza economica nazionale, riportare su un piano di parità la concorrenza con paesi, quali la Cina e l’Europa e anche coprire il deficit del bilancio federale. Le due potenze commerciali sono accusate di essersi avvantaggiate dell’apertura del mercato americano per conquistarne importanti quote e di aver penalizzato con barriere tariffarie e non-tariffarie la concorrenza dei prodotti americani sui loro mercati.

Al fondo di queste motivazioni sta principalmente l’obiettivo di rilanciare la manifattura americana, che da diversi anni ha subito arretramenti di fronte all’avanzata dei produttori stranieri dotati di una maggiore competitività. Non sembra, peraltro, che Trump intenda deviare da questo atteggiamento nel caso in cui alcuni paesi negoziassero ed ottenessero qualche alleggerimento delle nuove barriere tariffarie. Il protezionismo americano, se sostenuto nei prossimi anni, può rappresentare un punto di svolta per i commerci mondiali e per la crescita economica di molti paesi, grandi e piccoli, che dall’inizio del secolo hanno fatto leva sulla libertà degli scambi e sulla globalizzazione delle produzioni per avviare le loro economie su un sentiero di sviluppo.

Rendere molto più arduo l’ingresso su quel mercato provoca, infatti, grande inquietudine perfino per i paesi economicamente avanzati dell’Europa, che in quel mercato vasto e dotato di un elevato potere di acquisto hanno visto il principale sbocco per le loro merci. L’Ue vi ha venduto nell’ultimo anno merci per più di €500 miliardi, che ha rappresentato il 20,6% del suo export e comportato un avanzo bilaterale di oltre 150 miliardi. In contropartita, ha accusato un disavanzo bilaterale nella bilancia dei servizi dell’ordine di 110 miliardi, che ridimensiona a meno di 50 miliardi lo squilibrio negli scambi commerciali, sgonfiando in gran parte la ragione delle accuse di Trump all’Europa.

Le inquietudini europee appaiono giustificate, ma nell’opinione pubblica tendono a essere mal rappresentate nelle loro molteplici conseguenze. Sono reali i rischi che Trump inneschi uno scambio di ritorsioni commerciali con i maggiori paesi colpiti, col risultato di una frattura profonda nel mercato mondiale. Si tornerebbe agli scambi interni a una zona di paesi, o tra zone che stipulano accordi commerciali. Sarebbe la fine del trattato del Wto e della globalizzazione, come intensa nel passato. È altresì reale il rischio che una parte della capacità produttiva europea e dei suoi capitali emigri oltreoceano a seguito dello spostamento della domanda americana verso il suo sistema produttivo. La conseguenza sarebbe una minore crescita e una maggior disoccupazione in Europa, se non riuscisse a rilanciare le vendite all’estero mediante accordi con altri paesi per l’apertura reciproca dei mercati, come quello recente con i paesi del Mercosur.

Ma definire la risposta europea ai dazi di Trump impone una attenta riflessione sulle conseguenze tanto delle misure americane, quanto delle possibili contromisure europee. In via preliminare va stabilito se è opportuno reagire con altrettante misure, oppure accettare l’inasprimento dei dazi e negoziare una loro mitigazione. Alcuni autorevoli commentatori sconsigliano ritorsioni ed insistono che si negozi a fondo una pace tariffaria. Purtroppo l’inerzia in questi casi ripaga ben poco, soprattutto nel caso specifico. Il presidente americano è ricorso alle barriere tariffarie perché mira attraverso questa protezione a ridare slancio al settore manifatturiero, che non mostra attualmente di essere in grado di competere con i concorrenti asiatici ed europei. Il sistema produttivo americano non soffre di incapacità produttiva nel medio termine, ma può rimpiazzare entro pochi anni i prodotti stranieri penalizzati con quelli interni benché a prezzi più elevati della concorrenza estera. Ogni negoziato probabilmente si concluderebbe con dazi un poco meno penalizzanti ma pur sempre più elevati di quelli di partenza.

Peraltro, negoziare una più consistente riduzione delle barriere richiederebbe una sostanziosa contropartita commerciale (possibili anche quelle di altro genere) che l’Ue possa offrire agli americani. Attualmente l’Ue non dispone di questa perché la media delle sue tariffe sul manifatturiero è bassa come quella americana, con livelli appena superiori all’1,5%. Le rispettive strutture tariffarie, invece, differiscono per la presenza di picchi su singole categorie. Ad esempio l’Ue impone dazi del 10% sulle automobili contro il 2,5% da parte degli Usa, tuttavia, con un picco del 25% per i pickup che costituiscono un’importante componente del mercato americano.

In altri termini, se si ottenesse un accordo su una sostanziale reciprocità di dazi tra le due aree, ovvero a una simmetria tra le due strutture, i danni per l’Europa sarebbero contenuti. La reciprocità di cui parla Trump, tuttavia, è differente, perché include nelle nuove barriere tariffarie altre voci che non vi appartengono, come l’IVA, i bandi dovuti a norme sanitarie (ad es., la carne bovina con ormoni e i prodotti Ogm) e le più intricate regolazioni europee. Pertanto, per poter negoziare efficacemente con la controparte americana è necessario applicare o minacciare ritorsioni di comparabile portata. Giustamente, la Presidente della Commissione procede con cautela a imporre contromisure, pur avendone preannunciato un pacchetto altrettanto penalizzante.

Il Canada, invece, ha subito imposto una dura penalizzazione tariffaria, che ha indotto gli americani a negoziare per un mese ma senza ottenere concessioni. Pertanto, intende passare alle ritorsioni senza indugi. La lezione da trarre è che la via del negoziato non assicura il successo, tanto più vero se l’accordo è desiderato in tempi brevi. Oltre che in questa luce, le conseguenze per l’Europa delle misure americane vanno valutate per il loro impatto sulla crescita, sull’inflazione, sul cambio euro/dollaro, e sulla riconfigurazione delle catene del valore. Sul piano della crescita l’effetto nel breve periodo è penalizzante per i produttori europei, che vedranno i loro prodotti divenire molto più costosi per gli americani. Per la domanda più reattiva alle variazioni di prezzo è probabile un maggior calo degli acquisti americani, mentre per i prodotti di lusso la riduzione sarebbe più tenue.

Il produttore europeo, pur di mantenere i flussi di esportazione, potrebbe assorbire parte del rincaro tariffario con il risultato di veder ridurre i suoi margini di guadagno e di subire un peggioramento delle sue ragioni di scambio. È indotto tuttavia a riconfigurare la sua rete di fornitori per migliorare la competitività, compito non agevole in un quadro di commerci sempre più frazionato. Per il produttore americano, d’altronde, nel breve periodo non sarebbe garantita un’espansione della produzione come seguito alla protezione acquisita rispetto ai concorrenti esterni, perché per espandere occorrono ristrutturazioni delle filiere produttive transnazionali ed investimenti che comportano tempi non brevi. Nel frattempo dovrebbe sostenere il maggior costo degli input acquistati all’estero La spinta all’aumento del Pil americano, pertanto, non si materializzerebbe entro l’anno e il rischio di un rallentamento economico rimarrebbe.

Le nuove barriere tariffarie penalizzerebbero, invece, il consumatore americano perché lascerebbe spazio al rincaro dei prodotti interni e, ove non fossero disponibili, lo costringerebbero a subire il maggior costo di quelli d’importazione, oppure a ridurre i suoi acquisti. In entrambe le evenienze la penalizzazione dei nuovi dazi colpirebbe le famiglie americane e nell’immediato anche le imprese. Per gli esportatori europei vi sarebbe una perdita di domanda e nelle ragioni di scambio, un impatto negativo sulla crescita e gli investimenti, e riflessi negativi sull’occupazione e sul potere di acquisto delle famiglie.

Sul piano dell’inflazione vi sono pochi dubbi che le misure americane determinerebbero rialzi di prezzo nel breve termine, ma non necessariamente nel medio periodo, se si riuscisse a smorzare le ripercussioni secondarie sulle richieste salariali e sul recupero dei margini delle imprese. Per queste ultime ne deriverebbe uno stimolo sia alla ricerca di maggiore efficienza dal lato dei costi, sia all’innovazione per accrescere il potere di prezzo sui mercati. Ogni tenzione sui prezzi, invece, ostacolerebbe la riduzione dei tassi d’interesse da parte della Fed in un’economia che attualmente ha perso slancio e sta inducendo imprese ed investitori a chiedere un loro abbassamento. I riflessi di tassi comparativamente più alti di quelli europei dovrebbero avvertirsi anche sul versante dei cambi, contrastando il deprezzamento del dollaro in atto dai primi mesi dell’anno.

Una parte dell’impatto dei nuovi dazi è mediato dall’andamento del rapporto di cambio del dollaro rispetto all’euro. L’amministrazione Trump si è pronunciata a favore di un dollaro forte, che in realtà sembra in parziale contraddizione con l’intento di penalizzare le importazioni con i dazi. Un rialzo del dollaro rende meno costosi i prodotti d’importazione in contrasto con l’effetto opposto dei maggiori dazi. Né sembra plausibile che si ottenga dal rialzo tariffario un aumento degli introiti federali tale da contribuire notevolmente a coprire il deficit di bilancio, attualmente previsto mantenersi attorno al 6,3% del Pil, ovvero 1,8 trilioni di dollari.

L’aumento degli oneri all’importazione sarebbe in parte compensato dalla riduzione delle quantità importate. Rimane altresì dubbio se l’aggravio dei dazi, seppure così elevato e sempre a rischio di ritorsioni, sarà sufficiente a concorrere a riportare in equilibrio la bilancia commerciale degli Usa, che l’anno scorso accusava un deficit di 918,4 miliardi, pari al 3,1% del Pil. Il meccanismo di aggiustamento dei conti con l’estero non funziona facendo leva principalmente sulle barriere tariffarie, in quanto un peso determinante hanno la riduzione dell’assorbimento interno di risorse e il deprezzamento del tasso di cambio del dollaro.

Sul versante della domanda interna, l’economia americana è in rallentamento ma continua a crescere. Nel contempo, il disavanzo del bilancio federale non dà segno di restringersi a causa dell’espansione della spesa, tra l’altro per il servizio del debito pubblico, nonché per i tagli di imposte annunciati. Il risparmio delle famiglie non tende nemmeno ad espandersi. Se non si restringe l’eccesso di investimenti rispetto al risparmio disponibile il deficit di bilancia commerciale persisterà su livelli elevati. Sul versante dei cambi il dollaro potrebbe continuare nel suo movimento discendente aggravando l’effetto del rialzo dei dazi. Tuttavia, i paesi colpiti potrebbero tendere a far deprezzare il valore esterno delle loro monete contrastando l’effetto dazi.

Per l’Ue il nuovo protezionismo americano aggrava un quadro economico già difficile per la bassa crescita e gli importanti squilibri macroeconomici. In particolare, sottrae una parte importante della domanda per le sue merci, causa dislocazioni nelle strutture produttive ed incentiva l’emigrazione dei suoi capitali verso gli Usa. È pertanto nel suo interesse negoziare con gli Usa un equilibrio di barriere doganali tra le due parti, ben sapendo che per negoziare è necessario avere una contropartita da offrire. In questa ottica va vista l’arma delle contromisure, piuttosto che per un conflitto commerciale. L’Europa non può entrare in questo tipo di conflitto con il paese che le assicura la sua difesa dalle aggressioni esterne. Deve, invece, attivarsi efficacemente per assicurare un elevato rendimento all’impiego dei suoi risparmi, ovvero al suo capitale e alle sue imprese.