Da Catania, con l’appoggio del governo e della Bei, parte la sfida ai produttori cinesi di moduli fotovoltaici. Aumenta l’urgenza di una reazione europea alla minaccia che i campioni rossi dell’energia verde pongono alle aziende dell’Ue. Dal versante politico a quello industriale, si profila una battaglia esistenziale

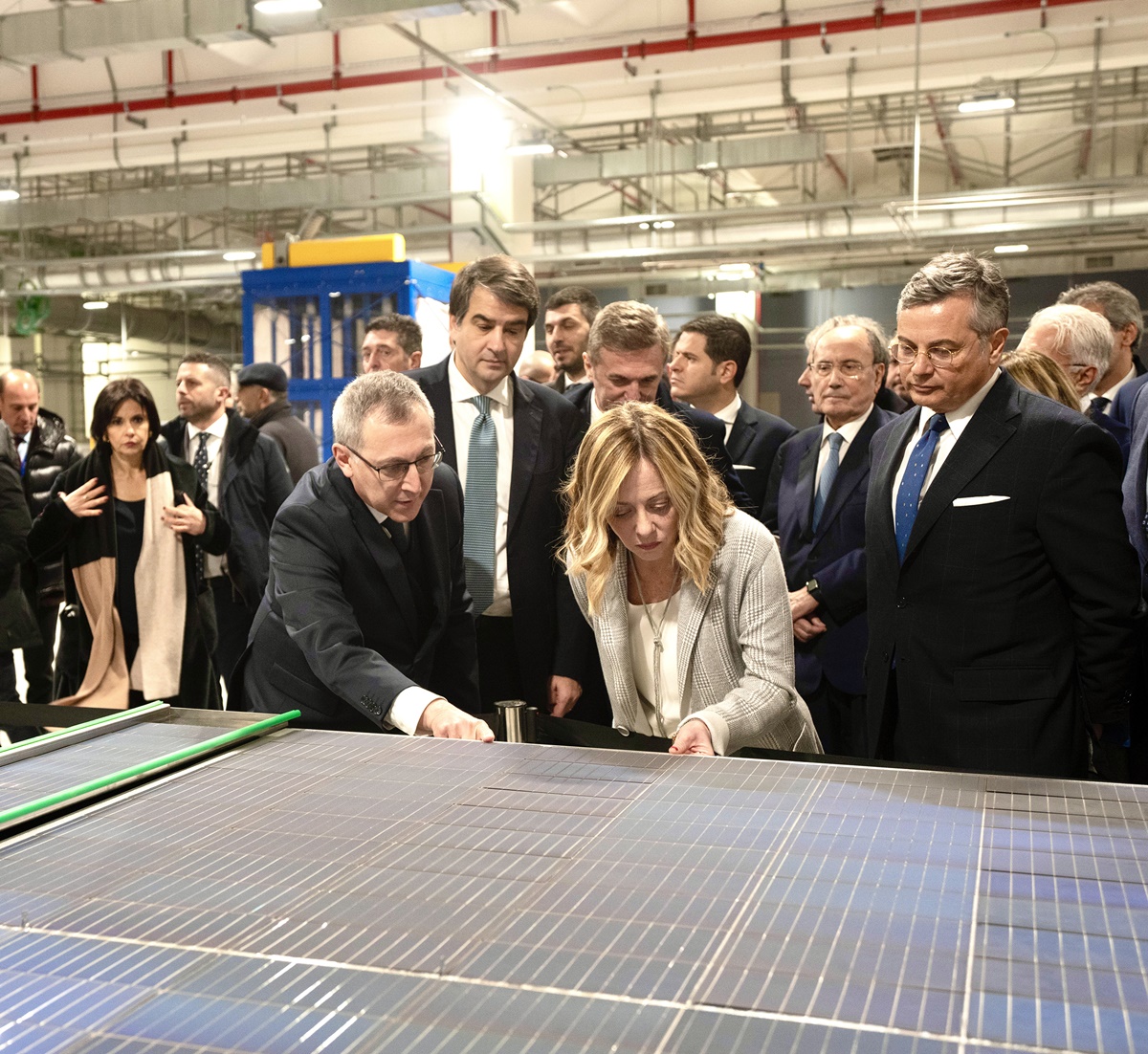

“La scommessa che si porta avanti è quella di far diventare Catania uno dei poli industriali più importanti d’Europa nella produzione di pannelli fotovoltaici di ultima generazione e ad altissime prestazioni […] Io sono qui oggi personalmente perché il governo intende fare la sua parte. Noi, credo, dobbiamo e vogliamo essere competitivi in questo settore [anche] rispetto ai grandi altri player internazionali che, come si sa, sono soprattutto asiatici”. Così la presidente del Consiglio, Giorgia Meloni, intervenendo domenica durante la sua visita alla fabbrica 3Sun di Catania, operazione del Gruppo Enel che promette di diventare la più grande fabbrica per la produzione di celle e moduli solari del Vecchio continente.

Dopo l’espansione in corso, che dovrebbe terminare a fine 2024, 3Sun fabbricherà pannelli solari per 3 gigawatt all’anno. Ma più che alla quantità l’azienda punta alla qualità, con soluzioni innovative in grado di rendere i suoi pannelli più efficienti della concorrenza. Questa la chiave individuata dall’azienda per primeggiare in un mercato complesso, dove le dinamiche economiche si mescolano a quelle politiche. E questo il motivo per cui la Bei, con la garanzia del fondo europeo InvestEU e di Sace, ha appena investito 560 milioni nel progetto.

Quella dei pannelli solari è una delle parabole che meglio descrivono la sfida principe della politica industriale europea: bilanciare direzione politica e necessità industriali (oggi indicati dal Green Deal) con l’urgenza di proteggere le aziende dalla concorrenza distorta. Con le sue industrie supportate dall’aiuto pervasivo dello Stato e il mirino della Commissione europea addosso, è la Cina la minaccia principale da gestire. Del resto, fu proprio l’ondata di pannelli solari cinesi a basso costo a mandare fuori mercato quasi tutti i produttori europei nei decenni appena passati.

La situazione non è molto cambiata, anche al netto delle evoluzioni degli affari internazionali e alla decisione del 2019 di ridefinire Pechino come un “rivale sistemico”. Le barriere tariffarie alzate nel 2012 sono state abbassate nel 2018 per garantire il flusso di fotovoltaico. Oggi produrre in Cina (anche grazie alla presa di Pechino sulla filiera dei materiali) costa 35% in meno, tre quarti dei pannelli solari acquistati in Ue sono cinesi, e nei magazzini europei c’è uno stock di circa 70-85 gigawatt.

Per misura, basti pensare che l’intera Ue nel 2023 ha installato circa 56 gigawatt di impianti solari – di cui solo sei erano di origine europea. E le prospettive sono tetre. L’ultimo produttore tedesco, MeyerBurger, ha di recente annunciato che chiuderà la filiale e trasferirà le operazioni negli Stati Uniti, frontiera attraente per via dei generosi sussidi dell’Inflation Reduction Act.

A fine gennaio l’industria europea ha scritto alla Commissione chiedendo misure di emergenza per contrastare l’immensa pressione cinese ed evitare l’imminente chiusura di diverse aziende di spicco. Tra le richieste, un programma di acquisto comune (che ricorda quello dei vaccini per il Covid) delle scorte in eccesso di moduli solari Ue, per alleviare l’eccesso di offerta, ma anche modificare le norme sugli aiuti di Stato per incrementare il sostegno pubblico ai produttori solari locali. Se ciò non si potesse fare, evidenzia l’European Solar Manufacturing Council, serve considerare misure di “salvaguardia” come tariffe e quote per arginare l’ondata di importazioni.

La stessa storia, in parallelo, sta avvenendo sul versante dell’auto elettrica. E sono gli stessi automaker europei a ricordare fin troppo bene quanto avvenuto con i pannelli solari. Lunedì il presidente di Stellantis John Elkann ha smentito le voci di una fusione con Renault, operazione che avrebbe dato vita a un titano europeo – una sorta di “Airbus delle auto” – in grado di competere meglio sulla scena internazionale e arginare l’“inondazione” di auto elettriche cinesi che preoccupa (quasi tutti) i Ventisette. Ma negli scorsi giorno proprio l’ad del gruppo Carlos Tavares parlava della necessità di una nuova fase di consolidamento industriale.

Anche se ciò avvenisse con accordi meno ambiziosi, la strada sembra segnata. Anche perché l’alternativa non è affatto allettante. Poco fa Renault, che secondo Tavares soffre per mancanza di scala, ha fatto marcia indietro dalla quotazione di Ampere, una newco dedicata alle auto elettriche. Produrle in massa e a costi competitivi (specie quelle più piccole ed economiche) è già una sfida abbastanza ostica, che diventa pressoché impossibile a fronte dell’offerta cinese. E come per l’industria del solare, tanto dipenderà dalle risposte dei regolatori Ue. Palla a Parlamento e Commissione, che proprio in questi giorni stanno negoziando i dettagli del Net Zero Industry Act. Nel mentre, anche grazie al sostegno del Pnrr, l’Italia è scattata in avanti.