Il presidente statunitense Donald Trump ha guidato, insieme all’egiziano Sisi, il vertice per formalizzare l’accordo tra Israele e Hamas. Dopo il rilascio degli ostaggi rapiti dai terroristi palestinesi il 7 ottobre, ora si parte con l’implementazione del percorso di pace. La prima difficoltà, il disarmo di Hamas

Archivi

Gaza, che cosa farà l'Italia dopo la firma per la pace

Di

Già nel recente passato i Carabinieri avevano lavorato fianco a fianco con la polizia palestinese, erano stati però richiamati nel 2023 per poi far rientro nel gennaio scorso con una mini delegazione e Rafah e Gerico per assicurare la formazione del personale locale. Un rapporto di fiducia, quindi, con territori e comunità

Difendere i principi nell’ordine mondiale che cambia. Di cosa si parla al Festival della Diplomazia

Di

Tra crisi globali e nuove rivalità, la diplomazia torna al centro del dibattito. La XIV Festival della diplomazia 2025, a Roma dal 14 al 24 ottobre, si interroga sul prezzo da pagare per difendere un ordine mondiale fondato sui valori condivisi. Ambasciatori, accademici e policy maker da tutto il mondo discuteranno di multilateralismo, sfide democratiche e nuovi equilibri geopolitici in una capitale che si afferma come crocevia del dialogo internazionale

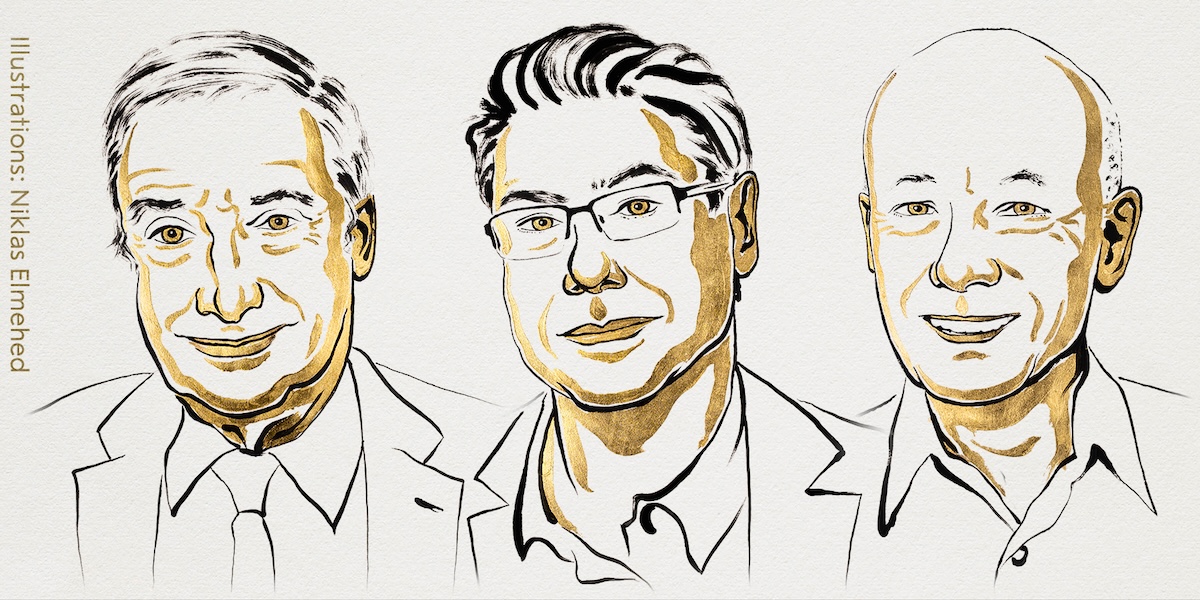

Ecco chi sono i tre premi Nobel all'economia e perché c'entra Mario Draghi

Di

Philippe Aghion, Peter Howitt e Joel Mokyr hanno dimostrato il clamoroso mancato appuntamento dell’Europa con le grandi innovazioni. Senza le quali non è possibile immaginare crescita e sviluppo. Discorso che chiama direttamente in causa il rapporto dell’ex presidente della Bce

Manovra, cosa chiedono le imprese al governo

Di

Dalle categorie produttive ricevute a Palazzo Chigi da Giancarlo Giorgetti, Alfredo Mantovano, Antonio Tajani e Adolfo Urso, emerge lo stesso messaggio arrivato dagli imprenditori dell’Assolombarda. Buona manovra, ma lavorare su fisco e investimenti. Domani la finanziaria alla prova del Consiglio dei ministri

JP Morgan sgancia la bomba, un trilione e mezzo di dollari sulla sicurezza nazionale. I dettagli

Di

JP Morgan lancia un piano da 1,5 trilioni di dollari per rafforzare la base industriale americana e ridurre la dipendenza da catene di fornitura esterne. Nel frattempo, dal Pentagono arriva un appello a snellire la burocrazia e ad aprire ai capitali privati per accelerare l’innovazione militare. Mosse diverse ma convergenti, che raccontano due facce della stessa medaglia della sicurezza nel 21esimo secolo

Dal muro di droni all'authority contro le ingerenze russe. L'assemblea di Lubiana raccontata da Richetti

Di

A Lubiana, i parlamentari dei Paesi membri hanno discusso di tre nodi cruciali: il sostegno a Kiev e la costruzione di una difesa più attiva, la lotta alle ingerenze esterne nei sistemi democratici, e l’impegno finanziario degli Stati alleati. Temi che segnano il passaggio da una Nato “reattiva” a una Nato “resiliente e proattiva”. Colloquio con il capogruppo di Azione alla Camera, Matteo Richetti

L’Europa dell’intelligence si risveglia. La svolta di Berlino e Londra

Di

Comprendere la guerra ibrida significa leggere insieme economia, cyberspazio e potere politico. Dalla difesa informatica alla sicurezza economica, l’Europa occidentale sta ripensando l’intelligence e i suoi meccanismi come infrastruttura strategica del proprio futuro

Rheinmetall sceglie l’Italia per la nuova era dei droni armati europei

Di

Con l’avvio a pieno regime della produzione delle munizioni circuitanti Hero in Sardegna, Rheinmetall rafforza la propria presenza in Italia e offre all’Europa una capacità strategica nel campo dei droni armati. L’hub di Musei e Domusnovas diventa un nodo industriale per la nuova generazione di armamenti di precisione, segnando un passo concreto verso l’autonomia tecnologica e produttiva della difesa europea

Quel filo atlantista che lega Margaret Thatcher e Giorgia Meloni

Di

Thatcher e Meloni – atlantiste convinte – sono legate dalla certezza che l’Occidente non possa abdicare al proprio ruolo di guida globale. Se Thatcher fu la migliore alleata di Reagan, Meloni ha saputo ricucire i fili spezzati delle relazioni tra Italia e Stati Uniti nel momento più critico dei rapporti tra Ue e amministrazione Usa. L’analisi di Lorenzo Malagola, deputato di Fratelli d’Italia, pubblicata nell’ultimo numero della rivista Formiche, in occasione dei 100 anni dalla nascita della lady di ferro