Il produttore taiwanese è diventato, per la prima volta nella storia, il primo chipmaker al mondo secondo i risultati registrati nel 2023. Un trionfo di tecnologia e del modello di business ideato da Morris Chang, che ora fa gola a molti…

Taiwan Semiconductor Manufacturing Company (Tsmc) è diventata la principale azienda nel settore dei semiconduttori in termini di reddito nel 2023, sorpassando le rivali Intel e Samsung. Si tratta di un altro indicatore del predominio della società taiwanese, che non solo presidia e domina la tecnologia di manifattura di chip più all’avanguardia, ma ora conduce anche per prestazioni aziendali e di mercato.

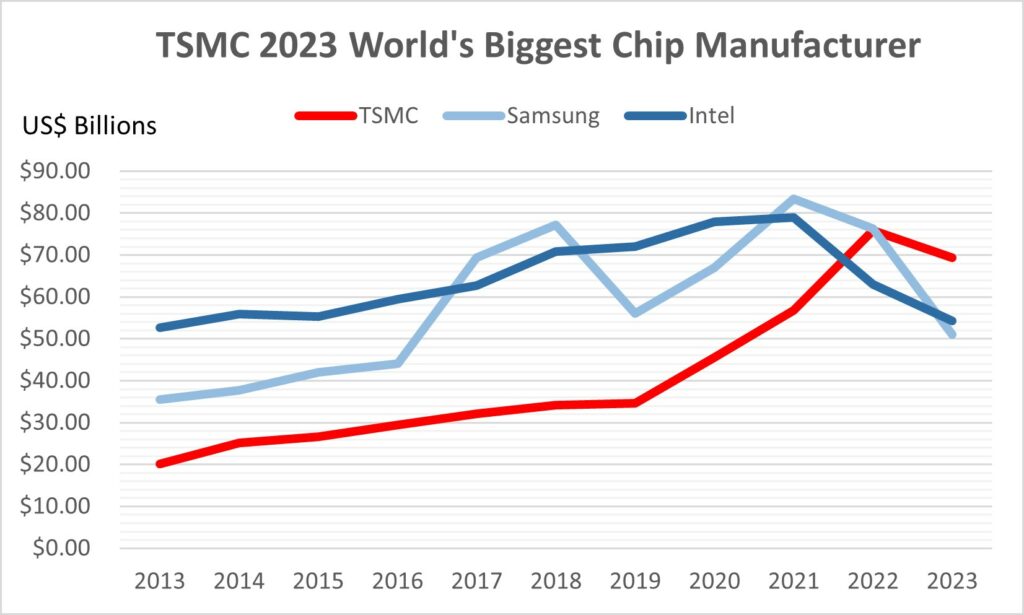

Secondo i dati raccolti da Dan Nystedt, analista di TriOrient Investments e diffusi in un tweet, Tsmc avrebbe riportato un reddito per l’anno trascorso di circa $69.30 miliardi di dollari, una cifra che posiziona l’azienda davanti a Intel (che ha registrato un reddito complessivo di $54.23 miliardi) e Samsung Electronics ($50.99 miliardi).

Tsmc, rispetto ai due concorrenti, è l’unica azienda insieme a poche altre nel settore – come la taiwanese United Microelectronics Corporation (Umc) e GlobalFoundries – ad adoperare solamente nel segmento foundry (che di recente ha registrato l’interesse di un consorzio di investitori guidato da OpenAI), ovvero a fabbricare chip su commesse per conto di altre società, soprattutto di design come Nvidia, Qualcomm, Apple e Amd. Intel dispone di una divisione di Foundry Services, mantenendo tuttavia la nomea di Integrated Device Manufacturers (Idm), mentre Samsung è considerata dagli analisti come un’azienda che ha saputo mantenere la corsa ai nanometri nonostante una divisione dedicata ai chip (all’interno della holdings, Samsung SDI è anche tra le prime aziende per share di mercato nell’industria delle batterie al litio).

Si tratta della prima volta che Tsmc scala la prima posizione, secondo questo indicatore, da quando la coreana Samsung ha sorpassato Intel, azienda leader nell’industria dal 1992. Oggi, solo Tsmcg e Samsung sono in grado di operare alla frontiera tecnologica sotto tra i 5 e i 2 nanometri, ormai al centro della ‘guerra’ tra Stati Uniti e Cina per il dominio della tecnologia che questi microprocessori abilitano, come l’intelligenza artificiale, il supercalcolo e le applicazioni dual-use.

La stessa Nvidia, prima azienda al mondo per capitalizzazione borsistica davanti a Tesla (che ha da poco stretto una collaborazione con Tsmc), ha registrato un reddito di $58.82 miliardi per il 2023, abbastanza per battere Samsung e Intel ma comunque di poco indietro all’azienda fondata da Morris Chang. Proprio il suo fondatore rimane l’artefice di questo incredibile successo, dal momento in cui, nel 1987, fondò Tsmc e cambiò per sempre gli equilibri dell’industria con l’emergere del primo player del segmento foundry. Da allora, con il progressivo incedere della ‘Legge di Moore’ Tsmc ha gradualmente scalato le gerarchie assicurandosi fette sempre più consistenti del mercato e costruendo la leadership su investimenti a lungo termine, R&D nelle tecnologie di processo (N) più avanzate e stringendo collaborazione con i principali clienti fabless.

In questa corsa al nanometro, solo tre aziende sono riuscite a sfondare il muro dei 10 nanometri, mentre vi sono più di dieci società che operano sopra i 40 nanometri (al di sopra dei 28, i semiconduttori sono considerati maturi ma non per questo non meno importanti per l’economia globale). Questa progressiva concentrazione dell’industria non è avvenuta per caso, ma in larga parte è dipesa dalle economie di scala necessarie a sostenere i costi esorbitanti per sviluppare questa tecnologia. In questo senso, non sorprende che Samsung e Tsmc siano anche leader nella wafer capacity (il numero di wafer di silicio che passa attraverso i loro stabilimenti ogni mese). Entrambe possiedono una capacità di processare wafer di silicio superiore a quella di tutte le fonderie degli Stati Uniti sommate insieme.

Sono essenzialmente tre i fattori che hanno determinato (e determineranno) il destino dei chipmakers in questa competizione. Per primo, la spesa in conto capitale per una fonderia leading-edge è di circa 20 mliardi di dollari, con spese operative annue di oltre 1 miliardo. Un aumento dei costi che si spiega soprattutto per l’impiego delle attrezzature avanzate, come le macchine EUV di Asml (non deve fuorviare che Intel abbia già ricevuto dall’azienda olandese la High-NA EUV, costata circa $300 milioni di dollari, l’ultima della sua generazione: Intel rimane due generazioni indietro rispetto a Tsmc). Gran parte delle spese operative, invece, è costituita dall’energia elettrica: secondo alcune stime, gli impianti di Tsmc nel 2019 avrebbero assorbito circa il 5% dei consumi di tutta Taiwan. In secondo luogo, gli alti volumi di utilizzo (o utilization rate): per ammortizzare investimenti così cospicui in pochi anni, una fonderia avanzata deve performare con tassi di utilizzo del 95-100%. Ecco perché shock improvvisi, come la pandemia, hanno messo in difficoltà aziende come Tsmc, mentre sono suscettibili più di altre ai cicli di boom-and-bust dell’elettronica: in parole povere, bloccare la produzione è, soprattutto per le fonderie che producono chip avanzati, anti-economico. Infine, la crescente complessità e intensità di R&D per ogni nuova generazione di chip: garantire un rapido accesso ai propri prodotto in un mercato altamente competitivo, e allo stesso tempo tassi di rendimento (la percentuale di chip “buoni” su un wafer dopo la fabbricazione) elevati richiede capacità innovativa e di posizionamento manageriale (dove va il mercato), oltre ad una collaborazione strettissima con i chip designer.

A livello di utili operativi, quindi sottraendo ai profitti lordi le spese operative come, tra le altre, l’enorme sete di elettricità sopra accennata, Tsmc guida la classifica con $8.16 miliardi, davanti sempre a Samsung (che ha registrato perdite per $1.86 miliardi) e Intel ($2.59 miliardi). La performance di Tsmc, dunque, giustifica il suo scettro dell’industria dei semiconduttori: un posizionamento che, al di là dei risultati economici e finanziari, è evidente soprattutto per il suo ruolo predominante rispetto alle rivali e al fatto che conta per il 92% circa del mercato per i chip logici avanzati. Infatti, una delle differenze più interessanti tra le tre aziende è che il reddito di Samsung deriva principalmente da chip di memoria (principalmente Nand), mentre Intel produce microprocessori (CPU e logici) per la clientela dei data center (Google, Microsoft e Amazon), come puntualizzato da Tom’s Hardware.

Si tratta dei microprocessori, come l’A100 o l’H100 di Nvidia, che traineranno con molta probabilità le vendite di Tsmc, Insight Partners prevedeva che, a livello globale, le vendite di chip AI sarebbero passate da 5,7 miliardi di dollari nel 2018 a 83,3 miliardi di dollari nel 2027, con un tasso di crescita (Cagr) del 35%. Questo tasso era quasi dieci volte superiore alla crescita prevista della domanda di chip non AI secondo le previsioni di McKinsey. L’ascesa dirompente di Nvidia ha confermato questo trend, ed è probabile che nel 2024 supererà proprio Tsmc per redditi derivati dai chip AI, per via della “forte domanda di Gpu utilizzate per l’AI generativa”, ha commentato Nystedt.

Oggi, l’azienda di Jensen Huang è già tra i principali clienti (per numero di ordinativi) di Tsmc, seguita da Broadcomm e Amd. Quasi il 70% delle vendite per wafer sono avvenute, nel quarto trimestre del 2023, per i chip avanzati (sotto i 10 nanometri), a testimoniare come il business di Tsmc sarà sempre più trainato dalle applicazioni tecnologiche più all’avanguardia. Nel 2022, il 41% delle vendite dell’azienda taiwanese era stato trainato dall’high performance computing (HPC), seguito dal 39% dal segmento smartphone. Tsmc, insieme a Samsung, pianifica di iniziare la produzione a 2 nanometri entro il 2025.

Per rincorrere la crescita di questi e altri segmenti, Tsmc pianifica di spendere più di $100 miliardi nei prossimi tre anni per aumentare la sua capacità produttiva (specialmente sull’isola). Con molti dei paesi occidentali, come Stati Uniti, Germania, Ue e Giappone, che hanno messo sul piatto miliardi in forma di incentivi per attirare i suoi investimenti. Tuttavia, per una sorta di nazionalismo tecnologico – il governo di Taiwan è ben conscio di come la centralità di Tsmc per l’economia globale e il destino delle tecnologie di frontiera sia anche un dispositivo di deterrenza nei confronti della Cina e di ricatto diplomatico e securitario per gli Usa – Tsmc non investirà all’estero per i chip più avanzati, ma si limiterà a servire i mercati di sbocco (principalmente l’automotive per la Germania).

Fino a poco tempo fa, solo gli Stati Uniti erano riusciti (seppur tra alcune difficoltà dovute principalmente a questioni di forza lavoro specializzata) a ‘ricattare’ Tsmc per costruire due impianti in Arizona, tra i 5 e i 3 nanometri con quest’ultimo nodo che entrerà in produzione nel 2025, per un investimento complessivo di oltre $40 miliardi (praticamente, quasi tutto il budget federale americano come previsto dallo US Chips Act). Target degli impianti sarà il mercato HPC. Un impianto simile lo costruirà anche Samsung in Texas, da $17 miliardi e con produzione che potrebbe iniziare già quest’anno, mentre la Corea ha destinato oltre $370 miliardi (cinque volte gli investimenti pubblici statunitensi, seppur in una finestra temporale di 20 anni) per costruire un “mega-cluster” vicino a Seoul.

Notizia di ieri, Tsmc ha invece annunciato la costruzione di una seconda fonderia in Giappone, attraverso Japan Advanced Semiconductor Manufacturing (Jsm), sua sussidiaria, per un investimento da $20 miliardi. Il sito si concentrerà su chip da 6 e 7 nanometri, tecnologia che l’azienda taiwanese aveva lanciato nell’ormai lontano 2018, ma che rappresenterà la produzione più avanzata mai ospitata da Tokio. La prima fab, annunciata qualche mese fa e in fase di avvio, ha una capacità operativa di 55.000 wafer da 300 millimetri al mese e utilizza le tecnologie di processo di Tsmc più mature (12-40 nanometri) per servire clienti (e investitori di minoranza in Jasm, con Tsmc al 86.5%) come Sony, Toyota, Denso e altri colossi industriali giapponesi. La seconda fab, invece, sarà sempre localizzata nella prefettura di Kumamoto è avrà una capacità di 100.000 wafer al mese e inizierà le attività probabilmente entro il 2027. L’investimento di Tsmc in Giappone si avvale anche del solido network di fornitori di materiali ed equipaggiamento per la produzione di chip nel paese, leader in questo segmento.

Un annuncio che conferma la strategia di diversificazione dei suoi servizi foundry, per rispondere alle richieste del mercato e dei governi delle principali potenze industriali del pianeta. Tuttavia, e come confermato da Tsmc, si tratta di uno sforzo reso più complesso dalle tensioni geopolitiche da difficoltà inaspettate sul mercato, oltre al fatto di voler custodire a Taiwan il segreto del suo successo nella scalata della Legge di Morre, fatto di tecnologie, risorse e capitale umano.