Usa e alleati sono impegnati nel contenimento tecnologico di Pechino per i chip avanzati, ma intanto crescono gli investimenti della Cina per la produzione di semiconduttori a nodi meno avanzati. Sono ubiqui ed essenziali, per l’industria, l’automotive e molto altro…

Mentre si approfondisce la frammentazione tecnologica nel comparto dei chip, con il governo olandese che ha revocato ad Asml le licenze per la spedizione di macchinari litografici verso i clienti in Cina in ossequio all’export control del Dipartimento del Commercio americano, Pechino sta rafforzando la sua presa su un segmento meno attenzionato rispetto ai chip avanzati.

Quest’ultimi, sotto i 7 nanometri e fino all’attuale frontiera tecnologica di 2 nanometri esplorata fino ad ora solo dalla taiwanese TSMC, sono ritenuti i chip leading edge, utilizzati perlopiù dei data center, negli high performance computing (Hpc) e in generale per i sistemi d’intelligenza artificiale. Quelli su cui sta costruendo la sua fortuna (e il presidio securitario di Washington) Nvidia, per intenderci.

Secondo quanto affermato da Asml, principale produttore globale di dispositivi Euv e Duv e attualmente sottoposti ad un rigido regime di controllo sulle esportazioni, la revoca delle licenze (ottenuta su spinta di Washington in anticipo rispetto all’embargo previsto) colpirà solo un ristretto numero di clienti nella Repubblica Popolare Cinese dal cui mercato l’azienda olandese si aspetta comunque di generare circa il 20% delle sue entrate totali per il 2023.

Pechino non ha risparmiato critiche al governo olandese attraverso il portavoce del Ministro degli Esteri cinese, oltre a condannare l’uso indiscriminato della sicurezza nazionale da parte degli Stati Uniti per portare gli alleati in un contenimento tecnologico esteso e condiviso, che passa necessariamente da Asml dal momento che l’azienda l’unica sul mercato capace di fabbricare sistemi litografici avanzati. Ma non solo: nel nuovo round di restrizioni supervisionato dal Bureau of Industry and Security (Bis) e introdotto ad ottobre scorso, sono inclusi anche i DUV (deep ultraviolet immersion lithography) come la NXT:2050i e l’NXT:2100i ma escluse le versioni più vecchie. La ratio di questa inclusione è che, secondo le ricostruzioni dell’amministrazione, Huawei avrebbe collaborato con Smic per realizzare un microprocessore da 7 nanometri con l’utilizzo di dispositivi non-Euv.

I due dispositivi costano decine di milioni di euro e hanno dimostrato di essere molto affidabili con una produttività di circa 4,600 wafer al giorno. Ma si tratta comunque di prodotti che, come specificato da Asml, non avranno un impatto significativo sul bilancio aziendale. Le vendite nette globali si attesteranno intorno ai 20 miliardi di euro (in attesa dei risultati dell’ultimo trimestre), con la Cina che ha contato per circa il 25% fino al 30 settembre. Sono circa 1.400 i dispositivi installati nel paese nel 2023, secondo Shen Bo, vicepresidente di Asml China sulle pagine di TMTPost, che conferma la crescita della domanda nel paese sin dalla prima spedizione nel 1988. Oggi, le aziende cinesi contano per circa l’8% del mercato foundry (incisione dei chip sui wafer di silicio), ma per una fetta più ampia se si considerano le aziende occidentali e asiatiche che hanno impianti di produzione in Cina, tra cui: Diodes Inc e Texas Instruments (Usa), Samsung Electronics e SK Hynix (Corea del Sud), Tsmc e United Microelectronics Corp (Taiwan), STMicroelectronics (Italia/Francia) e Infineon (Germania).

Shen ha confermato al China Daily di essere “ottimista sul business in Cina l’anno prossimo”. Una dichiarazione che è comprensibile, nel contesto della ‘guerra’ tecnologica che vede Asml nell’occhio del ciclone, se si distoglie per un attimo lo sguardo dai chip più avanzati.

Come conferma un rapporto del Center for Strategic and International Studies (Csis), i cosiddetti legacy chips non sono affatto obsoleti, ma anzi sono i “cavalli di battaglia” dell’industria dei semiconduttori, rappresentando la maggior parte dei 600 miliardi di dollari di fatturato annuo del settore. Ed è proprio qui che la Cina punta ad aumentare la sua presa sul mercato, mentre l’attenzione di media e policymakers si concentra sui chip leading edge nonostante i passi in avanti registrati nel resto del mondo, e in particolare negli Usa e in Europa.

Secondo le ultime stime di Semi, associazione globale di settore, nel suo ultimo rapporto trimestrale World Fab Forecast, si prevede che la capacità globale di semiconduttori aumenterà del 6,4% nel 2024, superando per la prima volta la soglia dei 30 milioni di wafer al mese (wpm), dopo l’aumento del 5,5% a 29,6 wpm nel 2023. La crescita del 2024 sarà trainata da aumenti di capacità foundry per i chip logici, trainati da applicazioni come l’intelligenza artificiale generativa e il calcolo ad alte prestazioni (Hpc) e dalla ripresa della domanda downstream di chip dopo il rallentamento della prima metà del 2023. L’espansione della capacità è rallentata nel 2023 a causa del calo della domanda del mercato dei semiconduttori e della conseguente correzione delle scorte. Dal 2022 al 2024, il rapporto World Fab Forecast indica che l’industria globale dei semiconduttori prevede di avviare 82 nuove fonderie, tra cui 11 progetti lanciati nel 2023 e 42 progetti nel 2024, con dimensioni dei wafer comprese tra 300 e 100 mm.

Grazie ai copiosi finanziamenti governativi e ad altri incentivi, si prevede che la Cina aumenterà la sua quota di produzione globale di semiconduttori, con nuovi 18 progetti nel 2024 e una crescita della capacità del 12% su base annua a 7,6 milioni di wpm (wafer-per-month) nel 2023 e del 13% a 8,6 milioni di wpm nel 2024.

La Cina è attualmente il paese con la maggiore capacità produttiva globale di produzione di fab da 200 mm, che rappresenta il 22% della capacità globale nel 2023. La Cina controlla anche il 22% della capacità produttiva di impianti da 300 mm nel 2022 (la stessa quota di Taiwan e dietro solo al 25% della Corea del Sud). Sempre secondo i dati Semi, nel 2021 le fonderie di proprietà cinese hanno rappresentato il 57% della capacità di produzione in Cina, mentre quelle straniere o in joint venture contavano per circa il 43%. Una presenza significativa e che si spiega soprattutto, nei nodi meno avanzati, per la prossimità ai mercati di sbocco downstream come il settore automotive o per gli impianti delle grandi multinazionali dell’elettronica.

Infatti, la capacità produttiva cinese è concentrata nei semiconduttori maturi. La Cina non è stata un fornitore principale dei semiconduttori logici più all’avanguardia, quelli sotto i 10 nm nel 2022, ma si colloca al terzo posto per capacità produttiva globale per i semiconduttori logici nella fascia da 10 a 32 nanometri. La Cina è anche un importante produttore di chip di memoria (segmento attualmente dominato dalle coreane Samsung e SK Hynix), con l’industria cinese Dram che deteneva nel 2022 il 15% dello share di mercato, mentre per le memorie Nand del 21%.

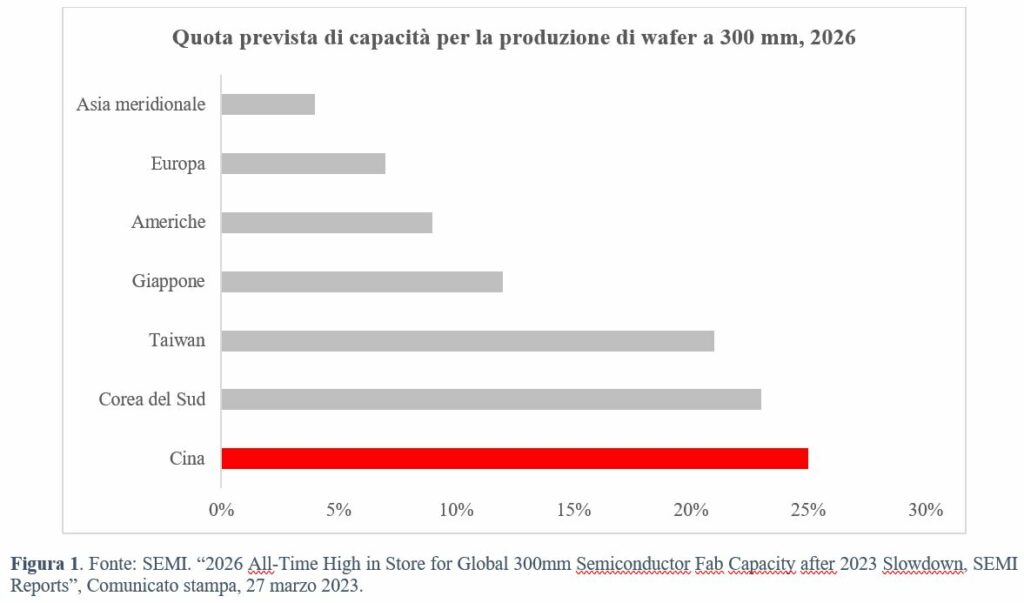

Il ruolo della Cina nella catena di fornitura dei semiconduttori continuerà dunque a crescere nei prossimi anni, potendo contare sul numero maggiore di nuovi investimenti in progetti greenfield di grandi espansioni nel periodo 2022-26. Queste 26 nuove fonderie saranno principalmente a 300 mm (Figura 1), aumentando così la quota produttiva cinese in questo segmento. La Cina, a marzo 2023, contava inoltre per il 32% della capacità attuale e pianificata per i semiconduttori da 20 a 180 nm (esclusi i memory chip). Tra i suoi campioni, SMIC, Hua Hong e Nexchip figuravano tra i primi dieci produttori del mercato foundry nel 2022 per entrate, seppur servano principalmente il mercato cinese.

Segmento su cui stanno puntando fortemente governo e industria cinese sono i chip di terza generazione, ovvero quelli basati su materiali avanzati e innovativi come il carburo di silicio (classificato come materiale ‘critico’ dal Dipartimento dell’Energia americano) e il nitruro di gallio. Si tratta di semiconduttori di potenza fondamentali per l’efficienza energetica di tecnologie rinnovabili e per i veicoli elettrici, due mercati dominati dalla Repubblica Popolare Cinese. Seppur questo mercato sia attualmente dominato da poche aziende europee ed americane – tra cui, Wolfspeed, Infineon e STMicroelectronics (che ha formato una joint venture con la cinese Sanan Optoelectronics) – le più piccole aziende cinesi stanno recuperando terreno, con circa 11 miliardi di investimenti mobilitati lungo la supply chain solo nel 2020.

Sono inoltre utilizzati nei dispositivi militari: non è infatti un caso che gallio e germanio siano stati inclusi da Pechino in una lista di materiali sottoposti a licenze per l’export, una misura concepita come ritorsione nei confronti di Washington e alleati per l’offensiva sui chip.

La scalata di Pechino in questo segmento della complessa industria dei semiconduttori sta lentamente prendendo piede come dossier per la sicurezza nazionale. Il 23 dicembre 2023, il Dipartimento del Commercio americano ha annunciato l’avvio di un’indagine per capire punti di vulnerabilità e possibili soluzioni da parte di Congresso e amministrazione: un nervo scoperto e probabilmente sottovalutato, anche dal BIS, per il focus del comitato sui chip logici. Rimarrà da vedere se e quali iniziative verranno prese, anche sul fronte dei controlli sulle esportazioni seppur – considerando i volumi di mercato e il ruolo delle aziende SME come Applied Materials – risulterebbero ben più impattanti sui bilanci delle imprese coinvolte nella supply chain.

Si potrebbe dunque sostenere che la presenza cinese nei semiconduttori è inversamente proporzionale ai nanometri utilizzati: un dato che ci dice molto della distanza tecnologica che ancora separa le aziende cinesi da Tsmc, Intel e Samsung, ma che ci racconta ancora troppo poco della rilevanza che l’industria cinese dei semiconduttori ha costruito in segmenti su cui si reggono interi comparti economici.

Le imprese cinesi, sostenute da sovvenzioni governative e altri fattori – solo nel 2022, la Cina ha erogato 1,75 miliardi di dollari in sussidi alle sue aziende produttrici di chip, tra cui 282,1 milioni di dollari per il suo più grande produttore di chip, Smic – sono in grado di offrire prezzi significativamente più bassi e così a porre una sfida esistenziale per una quota già decrescente di capacità manifatturiera delle fab operate dalle aziende occidentali.