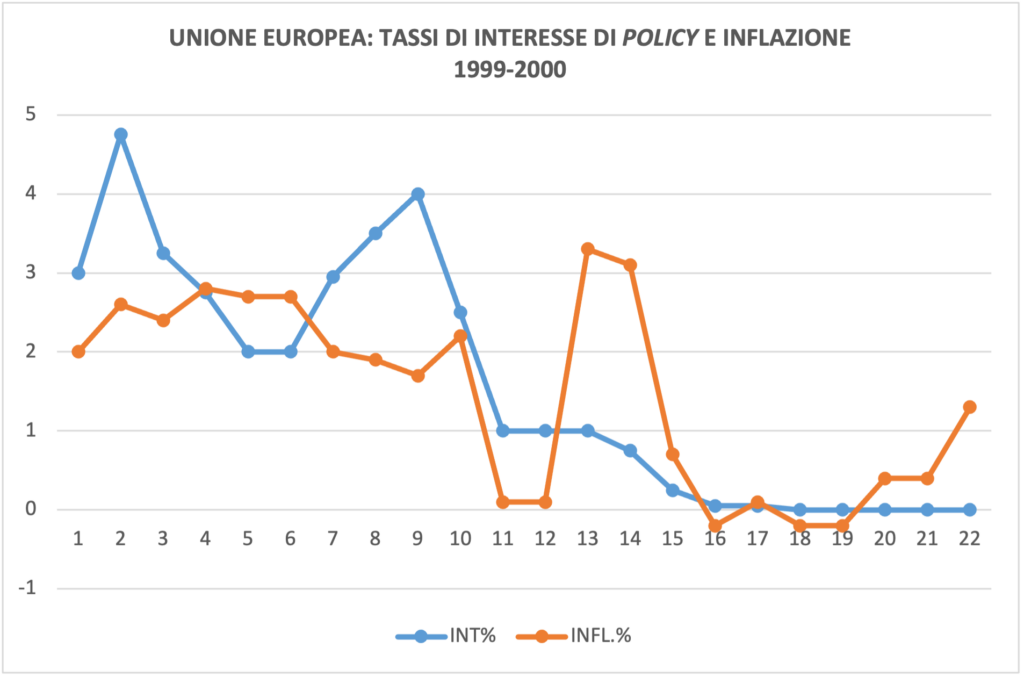

Di fronte alle montagne russe dell’inflazione, la Bce rimane attendista. Ma presto potrebbe essere costretta a una brusca virata. L’analisi di Domenico Mastrolitto, direttore generale Campus Bio-Medico SpA e Giovanni Scanagatta, docente di Politica economica e monetaria “Sapienza” di Roma

Archivi

Effetto domino sul mattone cinese. Dopo Evergrande cade Shimao

Di

Mentre Evergrande continua a sprofondare e Huarong, imbottita di soldi pubblici, non sembra riprendersi dal collasso di sei mesi fa, un altro gigante cade sotto i colpi di una crisi ormai sistemica. Shimao deve 800 milioni di yuan al mercato, ma ne rimborsa solo 147

Quel che Grillo non dice sul bunker cinese

Di

Con un post sul suo blog il fondatore del Movimento Cinque Stelle attacca i Paesi occidentali e l’obbligo vaccinale e loda il modello cinese (ancora una volta), a suo parere meno lesivo dei diritti umani. Ma uno sguardo alla morsa di Xi racconta una storia diversa

Phisikk du role - Lettera a Berlusconi

Di

In politica per stare in partita non bisogna essere sempre il target finale (a meno che non si abbiano certezze straripanti) ma cercare di dare le carte. E questa, onorevole Presidente, sarebbe per Lei una gran partita, la zampata del leone. La lettera di Pino Pisicchio a Silvio Berlusconi

Uranio e non solo, la Russia brucia la Cina sul Kazakistan

Di

La Cina ha un importante accordo in corso con la kazaka Kazatomprom per importare grandi quantità di uranio. La crisi ad Astana pone Pechino in una condizione sensibile, anche per questo il Partito/Stato cerca di sfruttare al meglio il messaggio competitvo lanciato da Mosca

Chi è l’uomo che guida i russi in Kazakistan

Di

Il generale Sedov è un esperto di contro-insurrezioni, ossia conosce come Mosca intende muoversi in fronti ibridi da cui capitalizzare il massimo possibile (in termini di influenza e protezione diretta)

Molière a passeggio. A quattrocento anni dalla nascita del pensatore francese

Di

Molière era, in punto di sua identità, un estraneo, forse un giullare, sicuramente un genio: si può attribuirgli una dose di alienazione, nel senso che scriveva e operava alla corte di Re Luigi XIV. Nonostante questo, è legittimo chiedersi chi abbia davvero incarnato lo spirito del tempo, tra i due uomini

Il Colle e i Conte senza l'oste. Il mosaico di Fusi

Di

Dopo aver girato come una trottola, la politica torna al punto di partenza. Dalla Lega al Movimento Cinque Stelle, una silenziosa processione riparte per chiedere di nuovo il bis a Sergio Mattarella. Che ha già detto no, e per valide ragioni. Il mosaico di Carlo Fusi

L'Italia salti sul treno Quint. Memo per Palazzo Chigi

Di

Nel 2021 il nostro Paese è tornato nel formato con Usa, Francia, Germania e Regno Unito. Ora serve rendere tale coinvolgimento non reversibile. Ecco tre carte importanti di cui disponiamo. Il commento di Gabriele Checchia, già rappresentante permanente d’Italia al Consiglio atlantico e ambasciatore all’Ocse, oggi presidente del comitato strategico del Comitato atlantico italiano

Sorpresa! Ci sono buone notizie sulla crisi climatica

Di

La lettura del MIT offre un raro sprazzo di ottimismo su un tema generalmente catastrofista. Siamo sulla buona strada per evitare gli scenari peggiori, ma serve tenere la guardia alta