“Sono giorni caldi per Wang Yundan e Xu Lihong. Aspettano l'esito dell'asta sugli asset elettrici messi in vendita in Italia dal gruppo tedesco E.On, assistiti dal loro advisor Accenture. La partita vale 2 miliardi ed entrerà nel vivo la prossima settimana quando sono attese le offerte vincolanti. E chi vincerà la partita ridisegnerà la mappa italiana del potere elettrico”. Lo…

Archivi

Renzi un anno fa diveniva segretario del Pd. Un primo bilancio

Di

Matteo Renzi è alla guida del partito democratico da un anno. Sembra passato un tempo molto maggiore ma era solo l'8 dicembre 2013. L'ex sindaco di Firenze ha rapidamente scalato i vertici della politica italiana. Forse non è riuscito nella tanta decantata (e altrettanto velleitaria) rottamazione ma è riuscito ad ottenere molto più: un profondo cambio di paradigma. Ha collocato…

Quanto è socialmente utile il capitalismo di Topolino

Di

L'articolo di Alberto Mingardi sul domenicale del Sole24ore mi ha proprio colpito. Penso perché sono arrivato al suo articolo, quello in cui segnala l’uscita di un volume che, manco a dirlo, parla di capitalismo veicolandone il liberale e progressivo alito di benessere attraverso la simpatica e suadente immagine di Topolino, dopo aver letto sullo stesso quotidiano un’ampia indagine sul ruolo…

Il dilemma dei cattolici italiani

Di

Sabato 19 Dicembre sono in programma due incontri a Roma che esprimono due diverse, anche se non contrapposte modalità, con cui esponenti dell’area cattolica e popolare cercano di trovare una soluzione al tema della ripresa di iniziativa politica in un momento difficile dell’Italia. I Popolari per l’Italia, il movimento guidato da Mario Mauro con la partecipazione di alcuni associazioni che…

Italia, evitare le illusioni

Di

Nel post precedente, L'Italia oltre l'Italia, ho posto il problema di una riappropriazione della democrazia italiana da parte dei cittadini. Lo dico non nel senso della rinascita di una "società civile" onesta e perfetta, che non esiste, ma per ritrovare una sorta di responsabilità politica condivisa per la convivenza umana. L'alternativa è lasciar fare al caso, perché succeda quel che deve…

Lady Macbeth a Bologna

Di

Ci sono almeno due buone ragioni per recarsi a Bologna a vedere ed ascoltare Lady Macbeth del distretto di Mzensk di Dmitri Šostakovi , che nell’allestimento del Maggio Fiorentino nel 1998 ottenne il “Premio Abbiati” (l’Oscar italiano per il miglior spettacolo lirico) e viene proposta in una produzione dello Helikon Opersa di Mosca con la regia di Dmitrij Bertman. La…

South Stream, perché l'Italia non si dispera troppo per il niet di Putin

Di

Pubblichiamo un articolo di Affari Internazionali Come un fulmine a ciel sereno, il presidente Vladimir Putin decide di bloccare la realizzazione del gasdotto South Stream, destinato a trasportare il gas russo sui mercati europei aggirando il problematico transito attraverso il territorio ucraino. Il blocco di South Stream era in realtà già nell’aria. Si poteva intuire dalle dichiarazioni di Claudio Descalzi,…

Benvenuti (con polemiche) al party di compleanno di Tarcisio Bertone

Di

Non c’è pace per il cardinale Tarcisio Bertone, già segretario di Stato dal 2006 al 2013, finito nuovamente nel vortice delle polemiche mediatiche. Stavolta, a far capolino sui giornali, è la vicenda del pranzo di compleanno per i suoi ottant’anni, compiuti il due dicembre scorso. A raccontare i dettagli di quello che viene definito “un party regale, molto chic per…

Ecco effetti veri e presunti delle mosse di Draghi e Juncker

Di

In un lavoro reso noto in questi giorni gli analisti della Goldman Sachs hanno confermato i sospetti che l’iniziativa che Draghi sta portando faticosamente a compimento di immettere 1.000 mld di nuova base monetaria finalizzata alla crescita reale (nota con l’acronimo TLTRO) esaurirà i suoi effetti positivi quasi interamente nel circuito finanziario. Il lavoro non lo dice espressamente, ma le…

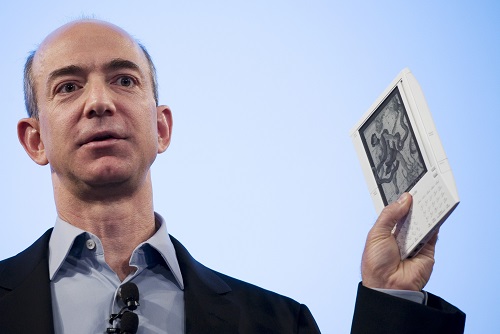

Amazon perde colpi?

Di

Il business di Amazon funziona ancora o il colosso delle vendite online simbolo della new economy è già "old"? Dal 2007 al 2013, il fatturato dell'azienda fondata da Jeff Bezos è quintuplicato (da 14,8 miliardi di dollari a 74,45 miliardi) ma i profitti hanno continuato a scendere, da 436 milioni a 273 milioni di dollari. Con una sproporzione gigantesca tra…