Attaccare, sia pure simbolicamente, una base delle Nazioni Unite non è certo un atto commendevole, ma per cercare di comprendere le ragioni israeliane proviamo a stare ai fatti che hanno preceduto il lancio di missili sul contingente Unifil in Libano. La missione è ufficialmente fallita perché “non ha adempiuto al suo mandato”, dunque l’Onu dovrebbe ritirarla o cambiarne la natura. L’opinione di Andrea Cangini

Archivi

One solution, no revolution. Starmer chiama a raccolta gli investitori e incassa miliardi sull’IA

Di

Al suo primo vertice con gli investitori, il premier britannico punta sull’eliminazione della burocrazia per far piovere soldi nel Regno Unito. Intanto rivendica gli oltre 40 miliardi di sterline promesse dalle grandi aziende di intelligenza artificiale. E si accende lo scontro con Elon Musk, grande assente al summit

Come gestire l’Osint? L’intelligence Usa si interroga

Di

Nell’ultimo numero della rivista “Studies in Intelligence”, pubblicata da un centro di Langley, un’intera sezione è dedicato all’open source intelligence. Tra chi propone una nuova agenzia e chi sottolinea l’importanza delle fonti aperte quando si tratta di Cina

Investire di più (e rapidamente) nei Balcani. Il richiamo di Tajani da Berlino

Di

Il titolare della Farnesina, in Germania per partecipare al vertice dei capi di stato e di governo del processo di Berlino, ribadisce che i Balcani sono una priorità strategica di Roma. La riunificazione dei Balcani alla famiglia europea è il più grande investimento strategico dell’Ue. Il ruolo della Bers anche verso l’Africa

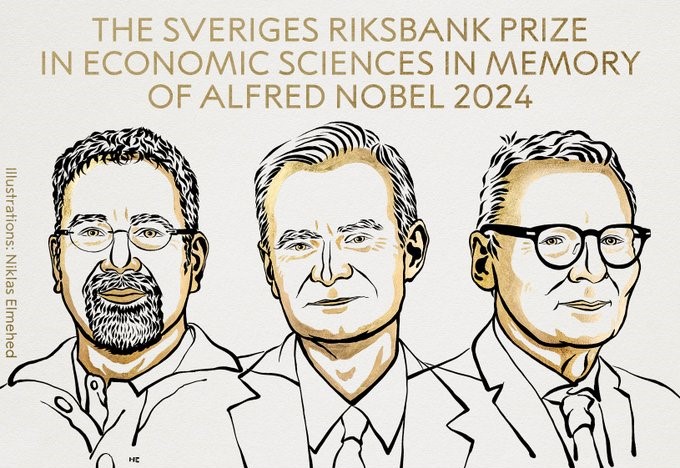

Chi sono i tre premi Nobel per l'Economia 2024

Di

Il prestigioso riconoscimento assegnato dall’Accademia reale svedese è stato assegnato congiuntamente a Daron Acemoglu, turco naturalizzato statunitense, Simon Johnson e James A. Robinson. Ecco perché

Di cos’hanno parlato Mantovano e il capo della Cia

Di

Il sottosegretario ha accolto Burns a Palazzo Chigi stamattina per fare il punto “sui principali fronti di crisi internazionali” e per confermare i legami bilaterali tra i servizi. Nei prossimi giorni in Italia anche il capo del Pentagono per il primo G7 Difesa di sempre

L’Ue cerca nuovo sostegno per Zelensky (in attesa di Usa2024)

Di

Non ci sono per ora piani di pace credibili, mentre Zelensky cerca aiuto (anche in Ue) per il suo piano per la vittoria, e Putin spinge sui propri interessi. Usa2024 sarà un game changer? Una vittoria di Trump potrebbe creare scenari positivi, ma un’intesa resta distante

La crescita cinese è un'illusione. Forchielli spiega perché

Di

Pechino si ostina a fare debito per rilanciare la propria economia, ignara delle conseguenze future di tale approccio. L’economista Forchielli: la crescita cinese è malsana, il Paese è ormai ingessato

Diplomazia e arte si incontrano a Londra. L’Italia protagonista con Pizzi Cannella

Di

Tra i tanti eventi della Frieze London 2024, spicca la mostra dedicata all’artista italiano Piero Pizzi Cannella, figura saliente della Nuova Scuola Romana e del Gruppo di San Lorenzo negli anni ’80. Organizzata dal Consolato Generale d’Italia a Londra in collaborazione con l’Istituto Italiano di Cultura, la mostra ha trovato spazio nelle sale dell’Istituto, con l’esposizione di venti opere dell’artista

Vi racconto vecchi e nuovi problemi di Unifil. L'opinione di Del Monte

Di

Utilizzare le Forze Armate come “peso determinante” nello scacchiere internazionale, senza dotarle degli strumenti necessari ad operare nelle aree calde quando esse (davvero) si infiammano non può essere più una strategia. L’opinione di Filippo Del Monte