Da quando l’imprenditore ha acquistato il social network, le modifiche del sistema hanno reso la piattaforma terreno fertile per la disinformazione e la propaganda totalitarista. L’analisi di Foreign Policy

Archivi

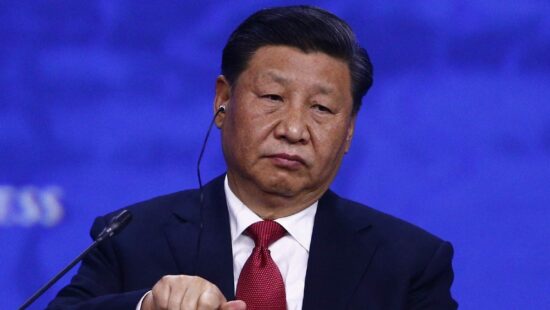

Ecco cosa c’è dietro alla gelata dell’economia cinese

Di

Pesante rallentamento della crescita dalle parti di Pechino, che combatte con il crollo dei consumi, le esportazioni in calo, un prosciugamento degli investimenti dall’estero, disoccupazione giovanile e una perma-crisi nel settore immobiliare. Ecco perché gli investitori non si fidano più di Xi

Intel e le altre. Le mosse di Urso verso il Chips Act

Di

Il ministro delle Imprese ha spiegato che i contatti con il colosso Usa sono “continuativi” e che il progetto in Italia è “il più avveniristico”. Tra pochi giorni attesa la presentazione del piano nazionale per i semiconduttori con misure fiscali e semplificazioni

Quanto è importante scrivere su carta. Lo studio della fondazione Einaudi

Di

Le nuove frontiere della formazione scolastica, l’utilizzo di lim e tablet e i metodi tradizionali. Scrivere e leggere su carta è ancora ritenuto fondamentale, in particolare dagli insegnanti che, tuttavia, ritengono utili i nuovi strumenti digitali. Il segreto è trovare un equilibrio. Lo studio della fondazione Luigi Einaudi presentato questa mattina a palazzo Giustiniani

Chi è Martin Briens, nuovo ambasciatore francese a Roma

Di

A prendere il posto di Christian Masset a Palazzo Farnese è l’ex direttore del gabinetto civile e militare della ministra della Difesa ed ex capo della strategia alla Dgse

Così Israele, Cipro, Grecia sfidano lo stallo sull'EastMed

Di

I giacimenti copiosi presenti nel Mediterraneo orientale, è la tesi dei tre Paesi, non possono subire uno stallo infrastrutturale viste le complicazioni politiche sull’EastMed che hanno portato Israele e Cipro ad annunciare un mini gasdotto di 300 chilometri. Ne va della stabilità energetica e geopolitica dell’Europa intera. Netanyahu lo ha compreso e si fa capofila di uno scatto di reni con Mitsotakis e Christodoulides

Esercitazione sino-russa nel Pacifico, quali messaggi per l'Occidente?

Di

Mosca e Pechino tornano a svolgere esercitazioni congiunte nel Mar del Giappone, in ossequio alla nuova rotta diplomatica comune intrapresa dai due Paesi. Che oltre alla cooperazione rafforzata, sembra prevedere uno sganciamento diplomatico dagli altri attori internazionali. Con degli esiti tutt’altro che prevedibili

Origine e sviluppi del bipolarismo muscolare all'italiana. L'opinione di Tivelli

Di

Chi ha le responsabilità del governo dovrebbe fare più attenzione alla vera agenda di governo che dovrebbe essere quella delle priorità del Paese e dei cittadini, dal Pnrr al lavoro. L’opinione di Luigi Tivelli

La prima Gigafactory italiana. Più di due miliardi in Molise

Di

Luogo privilegiato per dialogare con la comunità, le istituzioni e tutti i suoi pubblici di riferimento. Ecco i temi e gli ospiti del Festival del Sarà-Dialoghi sul futuro, in programma da 21 al 23 luglio a Termoli, raccontati da Antonello Barone, ideatore del Festival

No a una nuova tassa su Internet che danneggerebbe utenti e ecosistema

Di

Poiché le decisioni europee in questo settore avranno un ruolo cruciale per il futuro dell’ecosistema europeo, delle imprese e degli utenti negli anni a venire, dobbiamo augurarci, nell’interesse primario di utenti e imprese, che prevalga la tutela di un Internet libero e aperto. L’opinione di Flavio Arzarello, responsabile Affari economici e regolamentari Meta per l’Italia