Gli Stati Uniti devono fare i conti con alcune lacune nella cortina di silicio: serve maggiore cooperazione con gli alleati sui controlli per l’export di asset strategici. Intanto, alcune aziende americane hanno avuto un ruolo nello sviluppo del microprocessore di Huawei, mentre Asml inizia ad immaginarsi fuori dall’Europa…

La guerra dei semiconduttori è destinata a coinvolgere sempre di più gli alleati europei, coreani e giapponesi dal momento che Washington sta cercando di serrare i ranghi nel suo sforzo di contenimento della Repubblica Popolare Cinese nell’industria dei semiconduttori (abbinato agli sforzi di reshoring delle capacità produttive da Taiwan). L’obiettivo è quello di limitare, il più possibile, i flussi di macchinari e materiali critici per la fabbricazione di chip avanzati, che potrebbe dare a Pechino un leverage significativo nelle tecnologie critiche e maggiore autonomia dall’Occidente.

E’ in questa direzione che si stanno concentrando le pressioni del governo americano verso Olanda, Giappone e Germania, come riporta Bloomberg. Si tratta di tre paesi che, in misure differenti ma rilevanti, contribuiscono con aziende specializzate alla supply chain dei chip e che vedono nella Cina un mercato di primo piano. L’obiettivo sarebbe, dunque, quello di portare i governi dei rispettivi paesi ad intraprendere politiche ancor più rigide nell’export di macchinari, materiali e prodotti chimici verso le industrie cinesi, cercando di colmare alcune lacune nel regime di restrizioni sulle esportazioni.

Ad esempio, gli Stati Uniti stanno pressando il governo olandese per impedire ad Asml di effettuare operazioni di manutenzione di apparecchiature sensibili per la produzione di chip, acquistate da clienti cinesi come SMIC e Hua Hong Semiconductor prima che entrasse in vigore il secondo round di export control, lo scorso ottobre. Parliamo principalmente dei dispositivi DUV (deep ultra violet) per la litografia, dal momento che i più avanzati EUV erano già stati vietati nello stesso periodo del 2022. In sostanza, il governo USA starebbe chiedendo ad Asml, contando sull’allineamento del governo olandese, di non onorare i contratti con i suoi clienti cinesi.

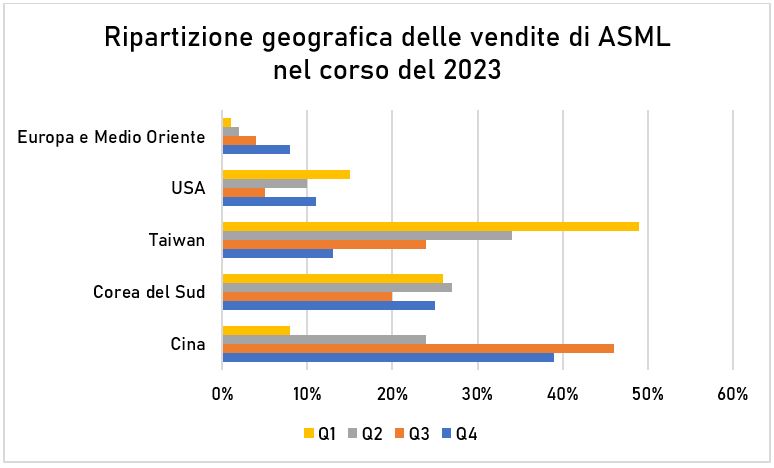

In questo segmento, Asml vanta circa due terzi del mercato, seguita dalle giapponesi Canon e Nikon che stanno cercando di recuperare il terreno perduto negli ultimi decenni. Secondo i risultati trimestrali dell’azienda olandese, la Cina è stato un mercato in forte crescita nel corso del 2023, prima dell’implementazione delle nuove misure (Figura 1). Nel 2023 la Cina (che continua ad avere accesso ai dispositivi occidentali per fabbricare chip al di sotto dei 28 nanometri) ha contato per circa il 26% del suo fatturato, come dichiarato nel report annuale, con i vertici dell’azienda che hanno segnalato come i rischi geopolitici possano mettere un freno alla crescita dell’azienda. Con una capitalizzazione di oltre $280 miliardi di dollari, Asml ha registrato una crescita del 30% in fatturato nel 2023 e ordinativi per l’anno corrente per oltre $41 miliardi.

Dunque, la possibilità che il governo statunitense voglia ricorrere ad ulteriori misure restrittive nei prossimi mesi, e il fatto che lo voglia fare cercando di coinvolgere paesi e fornitori in un’ottica multilaterale sulla carta, ma unilaterale di fatto sul piano implementativo, ha probabilmente creato ulteriore preoccupazione a Veldhoven. Secondo quanto riportato da Reuters, sarebbe stato convocato un tavolo di crisi con il primo ministro Mark Rutte per confrontarsi sulla possibile espansione della società all’estero. L’incontro avrebbe escluso qualunque fuga di Asml dai Paesi Bassi, ma di valutare l’apertura di nuove sedi e impianti produttivi dal momento che la corsa ai chip avanzati per l’IA sta richiedendo ingenti investimenti da parte di Intel, Samsung e TSMC: una crescita che inevitabilmente coinvolgerà Asml, che dovrà raddoppiare le sue attività per sostenere la domanda di chip. Ma considerando la delicatezza della questione – che vede coinvolta probabilmente la tecnologia, il know-how e gli asset più importanti per abilitare la manifattura di chip all’avanguardia – è inevitabile che si pongano problematiche dal punto di vista geopolitico.

“C’è un divario considerevole tra le preoccupazioni dell’industria, ciò che riteniamo necessario e ciò che pensano i politici” ha dichiarato ai giornalisti il Ceo di Asml, Peter Weennink dopo l’incontro con Rutte. Se Asml non riuscirà a crescere in Olanda, per via delle difficoltà di trovare e attirare capitale umano specializzato (considerano l’attuale politica sull’immigrazione del governo), dei permessi per i nuovi impianti e le infrastrutture necessarie a supporto per i quali l’azienda ha chiesto di non cessare le agevolazioni fiscali, “potrà farlo altrove” ha sentenziato Weennink. Fuggire all’estero, comunque, non riparerà l’azienda dall’extraterritorialità delle clausole di sicurezza nazionale degli USA, dunque è possibile che dietro i piani dell’azienda vi siano motivazioni esclusivamente economiche e manageriali. Tra le altre problematiche individuate, vi sarebbero quelle legate alla stabilità dell’approvvigionamento di elettricità sulle reti olandesi e della gestione delle emissioni di nitrogeno.

Ma Asml non è l’unica azienda su cui gli apparati americani stanno presidiando. Il mercato per l’equipaggiamento utile alla produzione di semiconduttori è molto complesso, e coinvolge diverse reti di fornitori di materiali e strumenti. E’ per questo che, oltre ai macchinari realizzati da Asml, gli Usa guardano con preoccupazione la possibilità che la Cina possa, con il tempo, ricreare un ecosistema alternativo alle tecnologie occidentali che possa quanto meno supportare i suoi produttori domestici.

Sul fronte giapponese, gli USA spingono affinché Tokyo limiti le esportazioni verso la Cina di prodotti chimici specifici per la produzione di chip, tra cui i fotoresistori (materiali essenziali per abilitare il processo di litografia sui wafer di silicio) di cui il Giappone è leader di mercato con aziende come Shin-Etsu Chemical e Tokyo Ohka Kogyo, con circa il 90% dello share di mercato. Proprio questa leadership, fortemente supportata anche dal governo giapponese, ha spinto aziende come TSMC ad investire in una nuova fonderia sull’isola nelle scorse settimane. Il governo di Taipei starebbe considerando di estendere una lista di prodotti vietati all’export anche per le fotomaschere, materiali utilizzati nel processo di fabbricazione dei chip.

Ma per rendere il contenimento tecnologico una strategia politica efficace, gli Stati Uniti avrebbero dovuto innanzitutto trovare con gli alleati (Olanda e Giappone in primis) un punto di incontro. Se questo poteva essere raggiungibile con il primo round di restrizioni – quello che fissava la ‘linea rossa’ tecnologica tra i 5 e i 7 nanometri – con l’annuncio del secondo round ad ottobre 2023 questo cosiddetto gruppo trilaterale, con l’asticella dei controlli sull’utilizzo finale dei chip stabilita anche sui 16/14 nanometri, ha visto interrompere i colloqui. L’annuncio di Huawei – azienda che Jensen Huang, CEO di Nvidia, ha definito un rivale “formidabile” nel dicembre 2023 – in partnership con SMIC (entrambe nella entity list del Dipartimento del Commercio per le loro connessioni con l’esercito cinese), del microprocessore avanzato (7 nanometri) con l’utilizzo di dispositivi DUV (che ad ottobre 2022 non erano stati inclusi nel perimetro di sicurezza commerciale) ha sostanzialmente creato panico a Washington, che si è dunque affrettata a prendere le opportune contromisure. Probabilmente sovrastimando le capacità della Cina di replicare un tale successo su una scala paragonabile alle sue esigenze tecno-industriali in settori come i data center e l’IA. Un aspetto che il Ceo di Asml aveva evidenziato, considerando che SMIC metterà sul mercato una linea produttiva da 14 nanometri a pieno regime solo entro la fine di quest’anno.

Tokyo e L’Aia hanno tuttavia risposto con freddezza alla chiamata di Washington, sostenendo di voler valutare con maggior dettaglio l’impatto sui bilanci delle aziende coinvolte prima di prendere in considerazione ulteriori misure più severe. Né il governo giapponese né quello olandese vorrebbero far parte di un accordo visibilmente diretto a contenere le ambizioni tecnologiche di Pechino (soprattutto su macchinari meno avanzati), ed è probabile che entrambi abbiano ricevuto forti pressioni dai loro principali produttori di semiconduttori che giocano un ruolo di primo piano lungo la supply chain e che si aspettano margini di profitto importanti proprio in Cina, che sta investendo mondo in capacità foundry, soprattutto sui chip maturi.

Ma c’è di più. Secondo le ricostruzioni del South China Morning Post, il campione dei chip cinese, SMIC, avrebbe utilizzato equipaggiamento fornito dalle californiane Applied Materials e Lam Research Corporation per produrre il chip impiegato nel Mate 60 Pro. Si tratta di due aziende che, insieme a KLA Corporation, rappresentano oltre il 40% del mercato globale per l’equipaggiamento utilizzato dalle fonderie per la fabbricazione di chip, avanzati e non, secondo le stime della Semiconductor Industry Association (SIA).

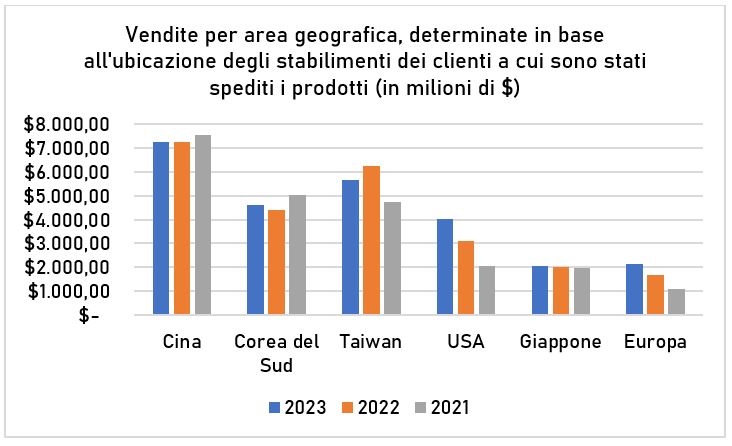

Nel 2023 il mercato cinese ha contato per il 27% delle vendite di Applied Materials (Figura 2). Le vendite nette ai clienti in Cina rispetto al 2022 sono rimaste sostanzialmente invariate e riflettono principalmente l’aumento degli investimenti in apparecchiature per semiconduttori compensato tuttavia da una diminuzione della spesa dei clienti per i contratti di servizio a lungo termine, dovuta all’impatto delle ulteriori normative sulle esportazioni implementate, nello specifico dal Bureau of Industry and Security (BIS), alla fine del 2022. Nell’agosto del 2022, l’azienda ha ricevuto un mandato di comparizione dall’Ufficio del Procuratore degli Stati Uniti per il Distretto del Massachusetts che richiedeva informazioni relative ad alcune spedizioni di clienti cinesi. Un anno dopo, nel novembre 2023, un simile mandato è stato richiesto dal BIS.

Anche Lam Research è particolarmente esposta sul mercato cinese: con un business triplicato dal 2018, per il 2023 l’azienda ha dichiarato che circa il 39% del suo fatturato proveniva dalla Cina, seguita da Corea del Sud, Giappone e gli Stati Uniti molto distanti al 5%. Secondo quanto riportato dall’azienda, le restrizioni del governo hanno richiesto, e potrebbero richiedere in futuro, la richiesta e l’ottenimento di ulteriori licenze di esportazione per la fornitura di alcuni dei prodotti a clienti quali SMIC, YMTC e ChangXin Memory Technologies. Quest’ultimi due sono leader nel segmento dei chip memory, nel quale la Cina sta rapidamente scalando le gerarchie (dove attualmente dominano, per share di mercato, le coreane SK Hynix e Samsung). Secondo l’azienda americana, le restrizioni federali potrebbero “influenzare materialmente e negativamente i risultati delle nostre operazioni” si legge in un report depositato presso al Security Exchange Commission.

E’ evidente, dunque, che le due aziende abbiano spedito i loro prodotti prima dell’entrata in vigore del secondo round di controllo sull’export, segnalando comunque che l’ecosistema cinese non è ancora riuscito a trovare una soluzione per l’autonomia tecnologica. Infatti, il valore delle attrezzature consegnate alla Cina dalle quattro aziende SME qui citate è aumentato di un sorprendente 89%, passando da 9,7 miliardi di dollari nel 2018 a 18,4 miliardi di dollari nel 2022. Il leader cinese nel campo della litografia, Shanghai Micro Electronics Equipment, è fermo alla tecnologia da 28 nanometri che Asml ha sviluppato tra il 2009 e il 2010.

Resta, tuttavia, chiaro che il sistema di contenimento è destinato a rincorrere gli sviluppi dell’industria, in una spirale di incertezza geopolitica che contribuirà a sua volta a riscrivere la geografia della catena del valore. Un aspetto decisivo sarà su quale benchmark Washington valuterà i progressi della Cina e proseguirà con l’escalation nella guerra tecnologica (che ora si è estesa anche alle auto elettriche in UE e negli Stati Uniti). I continui investimenti in capacità foundry della Cina, a qualunque nodo, rimangono un importante magnete per attirare i fornitori di equipaggiamento. In questo scenario, è probabile che il governo degli Stati Uniti continui a esercitare pressioni sui governi olandese e giapponese, e, potenzialmente, sul governo coreano, in merito alle esportazioni di sistemi litografici DUV, materiali (fotoresistori), nonché di parti di ricambio e assistenza a specifici utenti finali cinesi.