Tutti allievi di una ottima docente (anche lei, lo sapremo dopo, scorticata dalla vita fin dentro il miocardio: una filosofica e olimpica Karla Sofia Gascón), del particolare corso che potremmo ribattezzare: “teoria e tecnica della seduzione”. Il corso prevede degli step, suddivisi in lezioni, per imparare ad avere fiducia in sé stessi: riappropriarsi della città uscendo da ambienti chiusi; guardare negli occhi le persone (interrompendo la dipendenza dal cellulare), muoversi nelle difficoltà oggettive. Si va dalla cena ad occhi bendati, dove bisogna sviluppare maggiormente le facoltà di altri sensi: il tatto, l’olfatto, e i suoni (chissà se Carlo Verdone non abbia pensato alla teoria del tattilismo, cara alle avanguardie, su cui ha scritto suo padre Mario?), alle uscite di “classe”. Inclusa una arrampicata di roccia (in un teatro-palestra) per potere inquadrare il mondo da un’altra prospettiva (quasi alla Orson Welles).

Tutti allievi di una ottima docente (anche lei, lo sapremo dopo, scorticata dalla vita fin dentro il miocardio: una filosofica e olimpica Karla Sofia Gascón), del particolare corso che potremmo ribattezzare: “teoria e tecnica della seduzione”. Il corso prevede degli step, suddivisi in lezioni, per imparare ad avere fiducia in sé stessi: riappropriarsi della città uscendo da ambienti chiusi; guardare negli occhi le persone (interrompendo la dipendenza dal cellulare), muoversi nelle difficoltà oggettive. Si va dalla cena ad occhi bendati, dove bisogna sviluppare maggiormente le facoltà di altri sensi: il tatto, l’olfatto, e i suoni (chissà se Carlo Verdone non abbia pensato alla teoria del tattilismo, cara alle avanguardie, su cui ha scritto suo padre Mario?), alle uscite di “classe”. Inclusa una arrampicata di roccia (in un teatro-palestra) per potere inquadrare il mondo da un’altra prospettiva (quasi alla Orson Welles).

Una resiliente lotta contro la solitudine e una iniezione di fiducia nella ricerca dell’amore, in una Roma di nuovo bella e affasciante, è l’ultimo film di e con Carlo Verdone; “Scuola di seduzione” (2026, dal 1°aprile su Paramount). Con, tra gli altri, Karla Sofia Gascón, Vittoria Puccini, Lino Guanciale. Una sophisticated comedy dal retrogusto americano. La recensione di Eusebio Ciccotti

Archivi

Cosa c'è dietro la rottura fra Trump e Merz

Di

La guerra americana con l’Iran sta spingendo la Germania verso un’altra crisi energetica e il cancelliere Merz lo sa molto bene. Per cui sta tornando di attualità nel dibattito internazionale il tema legato al gasdotto Nord Stream 2 che quando fu sabotato, nel 2022, in pochi credevano che avrebbe mai più trasportato gas in Europa

Italia-India, da partenariato a strategia. Cosa cambia con la visita di Crosetto secondo De Luca

Di

La missione di Guido Crosetto in India e la firma del piano di cooperazione militare 2026-2027 confermano l’ingresso dei rapporti tra Roma e Nuova Delhi in una fase più strutturata. Dopo il riavvicinamento politico degli ultimi anni, il legame bilaterale si allarga ai dossier più sensibili, dalla difesa all’aerospazio fino alla sicurezza marittima, dentro un quadro che coinvolge anche la proiezione europea verso l’Indo-Pacifico. Conversazione con l’ambasciatore Vincenzo De Luca per capire le implicazioni di questo accordo

Il cessate il fuoco che non convince Kyiv. Cosa si sono detti Trump e Putin

Di

La telefonata tra Trump e Putin riporta sul tavolo l’ipotesi di un cessate il fuoco temporaneo in Ucraina, legato alle celebrazioni del 9 maggio. Kyiv però resta prudente e chiede chiarimenti

Chi sostiene gli Usa nello scontro con Pechino per Panama

Di

Stati Uniti, Costa Rica, Guyana, Paraguay e Trinidad y Tobago hanno emesso un comunicato congiunto per respingere le repressioni di Pechino nei confronti delle navi battenti panamensi. La decisione della Corte Supremo del Panama che ha innescato il conflitto e la reazione della Cina

Il Garibaldi lascia la Marina italiana e rafforza l’asse con l’Indonesia

Di

Il via libera del Parlamento porta verso la chiusura il trasferimento di Nave Garibaldi all’Indonesia, scelta che per l’Italia vale anzitutto come risparmio sui costi di mantenimento e di demolizione. Ma l’operazione ha anche un profilo più ampio, perché si inserisce nel rafforzamento del rapporto con Giacarta e può contribuire ad aprire nuovi spazi per la cooperazione industriale nel settore della difesa

Sicurezza ambientale. così il clima entra nella strategia euro-mediterranea. Il libro presentato da Med-Or

Di

Il workshop Med-Or evidenzia come il cambiamento climatico sia ormai un fattore strutturale di sicurezza, con impatti su stabilità, infrastrutture e dinamiche di radicalizzazione. La risposta richiede un approccio sistemico che integri tecnologia, policy e cooperazione internazionale, come dimostra anche il coinvolgimento della Nato

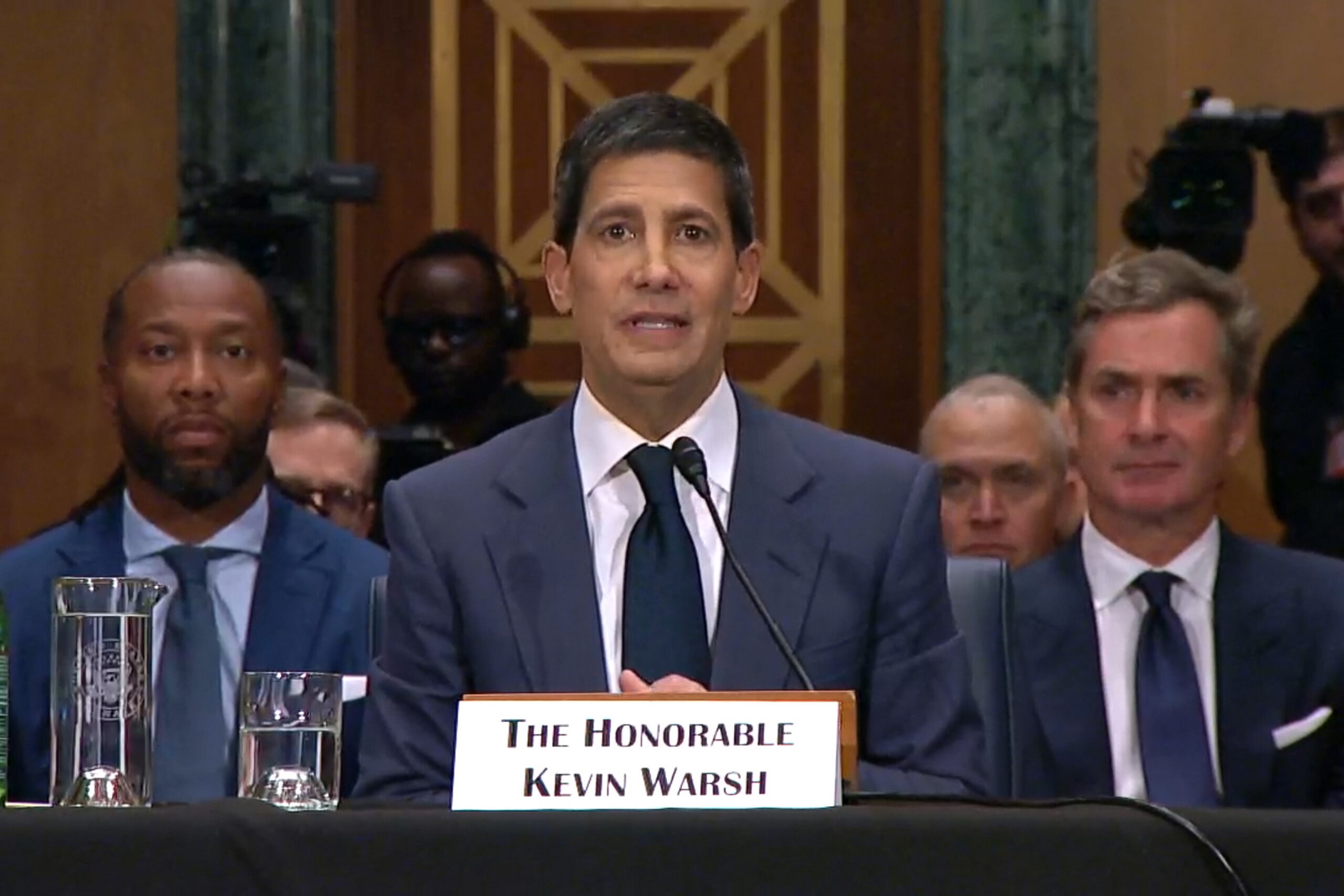

Warsh con un piede nella Fed. Ora il rebus AI

Di

Dopo il disco verde della commissione finanziaria, manca solo il voto del Senato. Poi, l’era di Jerome Powell sarà definitivamente tramontata. E per il neo presidente c’è subito una scommessa da cuori forti: l’inflazione diminuirà grazie all’aumento della produttività generato dall’Intelligenza Artificiale

Il lato oscuro del solare (cinese). Il nuovo alert dalla Gran Bretagna

Di

Un rapporto curato dall’ex dirigente della sicurezza nazionale britannica, Michael Collins, getta nuove ombre sulle tecnologie green cinesi, alle quali l’Italia per prima in Europa ha messo un freno. Pechino potrebbe spezzare a piacimento le catene di approvvigionamento e persino spegnere pannelli e pale eoliche da remoto. Ma non solo

Trump valuta un’escalation calibrata contro l’Iran per sbloccare lo stallo negoziale

Di

Washington valuta un’escalation militare limitata per sbloccare lo stallo con Teheran, mentre i negoziati si indeboliscono e la pressione economica mostra limiti. L’introduzione di nuove capacità, inclusi sistemi ipersonici, segnala una possibile svolta verso una fase più instabile e tecnologicamente avanzata del conflitto